כמעט 20 שנה חלפו מאז שנקבע טווח יעד האינפלציה השנתית - בין 1%-3%. כפי שנחשף בגלובס, בנק ישראל בוחן כעת מהלך דרמטי של שינוי יעד האינפלציה. בשבוע שעבר הזמין הבנק את הציבור להגיש חוות דעת בנושא. אם לאחר מכן יגיעו למסקנה שיש מקום לשנות את היעד הנוכחי, הבנק ימליץ לממשלה לפעול בהתאם.

מי קובע יעד לאינפלציה?

יעד האינפלציה בישראל אינו מוגדר בחוק, אלא נקבע בהחלטת ממשלה בהתייעצות עם הנגיד. הממשלה קובעת יעד ליציבות המחירים והבנק מחויב לחתור להשגתו. יעד האינפלציה הוגדר בישראל לראשונה ב-1992 ובמשך השנים העמידה בו הייתה חלקית בלבד. מאז 2014 האינפלציה לא עמדה ולו פעם אחת בקו התחתון של טווח האינפלציה. לאורך השנים היו חריגות, אך ניתן לומר שהיעד זכה לאמינות גבוהה.

חריגה מצדיקה שינוי ריבית?

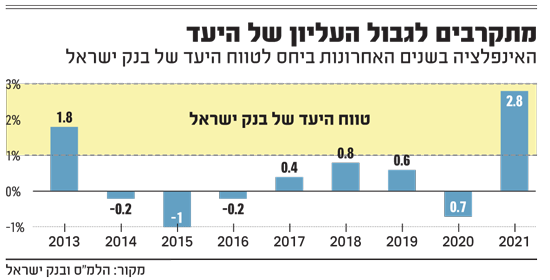

מטרתו הראשונה של בנק ישראל, היא לשמור על יציבות המחירים במשק, בין היתר באמצעות כלי ריבית. יעד יציבות המחירים הוא יעד האינפלציה, וזו הגיעה בחודש האחרון ל-2.8% - סמוך לגבול העליון של תחום יעד האינפלציה שקבע בנק ישראל. אם תשאלו את הבנק המרכזי בימים שבשגרה - אינפלציה לא בהכרח מהווה דבר רע, להיפך. ובכל זאת, קיים חשש מאיבוד שליטה שעלול להביא את הבנק המרכזי להיגרר אחרי השוק.

בבנק ישראל לא צופים העלאה של הריבית, גם במקרה של חריגה מהיעד, וזאת מתוך הנחה כי האינפלציה תרד בחזרה לאמצע תחום היעד עוד השנה. בבנק ישראל מתהדרים ב"לוקסוס" של אינפלציה נמוכה ביחס למדינות אחרות בעולם.

למה לשנות את היעד?

ליעד האינפלציה יש השפעה על הציפיות לאינפלציה, ולכן הוא משפיע על המדיניות המוניטרית. נניח שיעד האינפלציה בישראל היה 2%, ולא 1% - 3%, ונניח שהיעד היה קשיח ולא גמיש, בנק ישראל היה צריך להעלות ריבית שכן האינפלציה חרגה מהיעד. בפועל בשנים האחרונות, הדילמה הייתה דווקא בצד ההפוך. עד לא מזמן, לפני משבר הקורונה, האינפלציה חרגה מהיעד מלמטה והייתה נמוכה מ-1%, מה שתמך בהרחבות מוניטריות שניפחו את מחירי הנדל"ן.

למה דווקא עכשיו רוצים לשנות?

קשה להתעלם מהעובדה שהאינפלציה כעת מאיימת לחרוג מהיעד שקבע בנק ישראל, ובשוק צופים כי בנק ישראל יעלה את הריבית באפריל הקרוב. בחינת יעד האינפלציה מחדש מהווה ניסיון לייצר יותר גמישות להעלאות ריבית ביחס לקצב עליית המחירים במשק. עם זאת, בבנק ישראל מסבירים כי התהליך החל בתקופה בה האינפלציה הייתה נמוכה יחסית, וההחלטות שיתקבלו בסופו של דבר לא יושפעו מהאינפלציה בטווח הקצר.

היעד מכוון את האינפלציה או שהיא מכוונת את היעד?

הבנק המרכזי של אירופה (ECB) שינה אשתקד את יעד האינפלציה מרמה נמוכה אך קרובה ל-2%, ליעד נקודתי סימטרי של אינפלציה של 2%. הפד האמריקני אפילו הרחיק לכת כשקבע כי היעד שלו הוא אינפלציה ממוצעת של 2%. כלכלני הפד לא תיארו לעצמם שהמציאות תתהפך עליהם כה מהר, האינפלציה תנסוק ל- 7.5%, והיעד הממוצע יהיה עתה בעוכריהם. אולי בבנק ישראל נפל האסימון שהכלכלנים בפד טעו ואף היו להם מניעים פוליטיים.

יש קשר ליוקר המחיה?

לדברי ויקטור בהר, מנהל המחלקה הכלכלית של בנק הפועלים, האינפלציה הפכה לתנודתית יותר, וקיימת תחושה גוברת שמדד המחירים לבדו אינו משקף את כלל שינויי המחירים. לכן, יש יתרון בקביעת יעד אינפלציה עם טווח רחב ללא חתירה למספר כלשהו בתחום זה (יעד סימטרי), כל שכן ללא מיצוע כלשהו על פני זמן בדומה לארה"ב.

ויקטור בהר, מנהל המחלקה הכלכלית בבנק הפועלים / צילום: ענבל מרמרי

"ראינו בשנים האחרונות את אירופה עוברת ליעד סימטרי ואת ארה"ב ליעד ממוצע", מסביר בהר. "להערכתי, במבחן התוצאה יעדים אלו פוגעים באמינות היעד. זה בולט בעיקר בארה"ב - בכדי לאזן אינפלציה של 7.5 אחוז ידרשו שנים של אינפלציה אפסית ודי ברור שהפד לא מכוון לשם. גם יעד סימטרי עם תכונת שיכחה הוא בעייתי, ואנו רואים שה-ECB לא פועל כעת נמרצות להפחית אינפלציה ל-2%. יעד שהוא תחום, מאפשר יותר גמישות והתייחסות לגורמים כמו מחירי נכסים ושווקים פיננסיים".

הבנק מכוון לעליית מחירים?

בהר מסביר שהבנקים המרכזיים לא אוהבים יעד אינפלציה שמתחיל מאפס, בגלל תפיסה ישנה שמדידת האינפלציה מוטה כלפי מעלה. "אינפלציה אפס נתפסה כסיכון, בין השאר בשל הערכות ששיפורים טכנולוגיים לא מוצאים ביטוי הולם במדד וקיימת הטיה כלפי מעלה במדידה", מסביר. "במציאות של היום אנו יכולים למנות לא מעט גורמים שמטים את המדד מטה, והפער בין תחושת הציבור לנתוני האינפלציה הוא גבוה (ולא ייחודי לישראל). קשיי המדידה רבים בעולם של שינויים טכנולוגיים תכופים, ולכן לדעתי היעד צריך לכלול את האפס".

למה יצא קול קורא לציבור?

הבנק קיבל בעבר חוות דעת מהציבור בנושאי תשלומים באמצעות סלולר, תשתיות הסליקה, הנפקת המטבע הדיגיטלי, וכעת בבחינת יעד האינפלציה. כלכלנים בשוק חושבים שמדובר בהליך מקובל, וגופי המחקר בבתי ההשקעות או באוניברסיטאות מקבלים הזדמנות להציג את עמדתם בנושא.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.