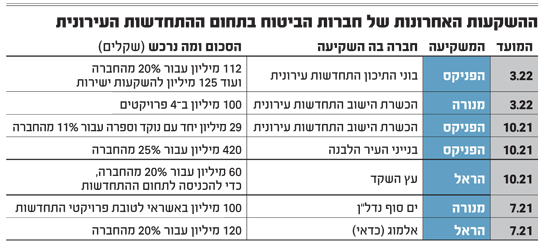

בתוך ימים ספורים נסגרו לאחרונה שתי עסקאות גדולות בין חברות ביטוח ובין יזמיות נדל"ן המתמחות בהתחדשות עירונית. ביום הראשון של חודש מרץ חתמו מנורה מבטחים והכשרת הישוב התחדשות עירונית על שיתוף פעולה בהיקף של 100 מיליון שקל להשקעה בארבעה פרויקטים, והשבוע היו אלה הפניקס ובוני התיכון התחדשות עירונית שגיבשו מסמך הבנות, שיביא את חברת הביטוח לרכוש 20% מהחברה הבת של בוני התיכון, להשקיע 125 מיליון שקל נוספים כמסגרת להשקעה בפרויקטים של החברה ואף לפעול יחד להנפקתה בתוך ארבע שנים.

העסקאות הללו ממחישות את ההכרה בקרב חברות הביטוח כי מצוקת הקרקעות הפנויות לבנייה חדשה, יחד עם הביקושים הגדולים של ישראלים לדירות, שהסתכמו אשתקד במשכנתאות בהיקף של 116 מיליארד שקל, הפכו את ההתחדשות העירונית למוקד השקעות מרכזי, שיכול להשיא תשואה גבוהה לעמיתים ולחוסכים.

עבור הפניקס מדובר בעסקה אחרונה מתוך שורה של השקעות, הגדולה שבהן רכישה של 25% מחברת בנייני העיר הלבנה, שהחלה כיזמית בתחום שימור המבנים בתל אביב והתרחבה לתחומי ההתחדשות העירונית והמלונאות, בהשקעה של עד 420 מיליון שקל (שילוב של הון וחוב).

עוזי לוי, מנכ''ל מנורה מבטחים נדל''ן / צילום: יח''צ - עופר חן

"תחום המגורים בישראל בכללותו נמצא בביקושים מאוד גבוהים בשל סיבות אובייקטיביות - לתהליך הצמיחה של המדינה ברמת התוצר לנפש אין אח ורע בעולם המערבי, וישראל נהנית מגידול דמוגרפי, הן טבעי והן כתוצאה מעלייה, ולכן תחום המגורים נמצא בפריחה", אומר עוזי לוי, מנכ"ל מנורה מבטחים נדל"ן. "מעבר לכך, פרויקטי ההתחדשות העירונית נמצאים בלב אזורי הביקוש, ובמדינה כל כך צפופה זה נכון לצופף בנייה ולבנות לגובה. כל מתכנן ערים יגיד שזה העתיד, ואנחנו מזהים את המגמה ונכנסים לתחום".

שלושה סוגים של שיתופי פעולה

כאשר בוחנים את אופי העסקאות, רואים למעשה שלושה סוגים עיקריים של שיתופי פעולה בין חברות הביטוח לחברות הנדל"ן. הראשון הוא העמדת אשראי שמעניקות חברות הביטוח ליזמיות. עסקאות כאלה מלוות את השוק זה זמן רב, ולצידן התפתחו, כפי שאפשר לראות בשנה האחרונה, שתי דרכי השקעה חדשות - רכישת חלק ממניות חברות הבנייה וכן שיתוף פעולה בהעמדת הון לביצוע הפרויקטים.

לצד הפניקס ומנורה מבטחים, חברות ביטוח נוספות זיהו את פוטנציאל הרווח מהשקעה בחברות הפועלות בתחום ההתחדשות העירונית, ובתוך פחות משנה מצטברות השקעותיהן המצרפיות לכמיליארד שקל. "זה תחום מאוד מעניין שהוא גם ההווה וגם העתיד", מסביר איציק טאוויל, מנהל אגף הנדל"ן והאשראי בהראל. "במצוקת הקרקעות שיש במדינה, בטח באזורי ביקוש ובמרכזי ערים, זו האפשרות היחידה להוסיף עוד יחידות דיור", מציין טאוויל, שהאגף שבראשותו הוביל בשנה האחרונה שתי עסקאות גדולות של כניסה לעולם ההתחדשות העירונית.

איציק טאוויל, סמנכ''ל בכיר ומנהל אגף הנדלן ואגף האשראי בקבוצת הראל ביטוח ופיננסים / צילום: מיה כרמי-דרור

הראשונה הייתה ביולי האחרון, אז רכשה הראל 20% מחברת אלמוג (כדאי) בתמורה לכ-120 מיליון שקל, והשנייה, שלושה חודשים לאחר מכן, רכישת 20% מחברת עץ השקד.

״עץ השקד ראתה ערך בכניסה שלנו להשקעה, כי זה מאפשר לה להתפתח גם לתחום ההתחדשות העירונית, לעומת אלמוג שהייתה בין החלוצים בתחום", אומר טאוויל.

נציין כי ברקע ההשקעות הללו גם חברת כלל ביטוח מעורבת בתחומי ההתחדשות העירונית, והיא מחזיקה בכ-25% ממכלול מימון העוסקת במתן אשראי חוץ-בנקאי ליזמים בבנייה למגורים ובמתן חוב מורכב, ובין היתר מממנת ומלווה פרויקטים של התחדשות עירונית.

"הסיכון בגין פרויקטים של התחדשות עירונית הרבה יותר נמוך"

מעבר למצוקת הקרקעות שמגבילה את הבנייה החדשה, הפריחה והפוטנציאל הגבוה בתחום ההתחדשות העירונית נובעים מכמה סיבות, שגם משליכים על שיתופי הפעולה בין יזמיות הבנייה לחברות הביטוח.

"כיום אין גבול למחיר הקרקע בבנייה חדשה", מסביר עמי פרץ, מנכ"ל בוני התיכון. "כשמשלמים סכומים כל כך גבוהים רק על הקרקע, זה מיד משליך על הוצאות המימון הכבדות. לעומת זאת, בהתחדשות עירונית, בכל שלבי התכנון וההחתמה של הדיירים על הליך הפינוי-בינוי, הכספים שחברות הנדל"ן משקיעות זניחים יחסית, כך שהוצאות המימון משמעותיות פחות מאשר בפרויקטים של ייזום, קניית קרקע והשקעות גדולות נוספות הכרוכות בקרקע.

"גם הסיכון בגין פרויקטים של התחדשות עירונית הרבה יותר נמוך. אומנם התהליך מורכב מתהליכים ארוכים יותר, אבל כעת, כשהמדינה והרשויות המקומיות מעורבות בקידום פתרון למשבר הדיור, תהליך שלפני עשר שנים היה נמשך עשר שנים מתקצר היום ל-4-5 שנים", הוא אומר ביחס לפרק הזמן שיכול להתחיל להניב פירות לכל המעורבים בפרויקטים.

לדברי עודד סתר, סמנכ"ל מימון, השקעות ופיתוח עסקי ומימון של הכשרת הישוב, החברה הקימה את החברה הבת המתמחה בהתחדשות עירונית, מתוך הבנה שבפרויקט התחדשות עירונית רמת הסיכון נמוכה יותר מאשר בייזום רגיל. "כשאתה יזם רגיל שקונה קרקע, יש פער זמן די משמעותי בין המועד שקנית את הקרקע למועד שאתה מתחיל בביצוע. בשלב הזה כבר שילמת על הקרקע, אבל אתה לא יודע מה יהיו מחירי הדירות ומה תהיה עלות הבנייה. בהתחדשות עירונית רוב הכסף (ההון העצמי) מושקע במועד היציאה לביצוע, ולא כמה שנים קודם (שכנוע הדיירים למשל עולה כסף, ומדובר כאמור בסכומים זניחים, ר' ו')", הוא מציין.

סתר מוסיף, כי השוק התבגר במהלך השנים האחרונות. "יזמיות הנדל"ן הבינו שאם הן רוצות להיות שחקניות רציניות ורלוונטיות, הן חייבות להיות בהתחדשות עירונית. הדיירים שנותנים ליזם את הנכס העיקרי שלהם התבגרו, והבינו שאירוע הריסת הבית מספיק בטוח, ושהטרטור במהלך שלוש שנות בנייה כדאי גם ברמת הנוחות וגם ברמת שווי הנכס. גם רשויות התבגרו, והחלו לתמוך בקידום תוכניות מתוך הבנה שזה העתיד ואין ברירה, ולכן אנחנו רואים את כולם דוחפים בצורה חזקה להתחדשות עירונית", הוא אומר.

לצד הכדאיות הכלכלית ומצוקת הקרקעות, נכנסים שני שיקולים נוספים לקידום הבנייה. הראשון הוא רעידות האדמה, שהולכות ונעשות תכופות יותר, כאשר על פי דוח של מרכז המחקר והמידע של הכנסת כמעט 30 אלף בניינים בישראל עלולים להיהרס באופן חמור בעת רעידת אדמה חזקה.

הסיבה השנייה היא מצבה הביטחוני של ישראל ואיום ירי הטילים לעבר העורף הישראלי. " הבנייה הישנה היא נטולת ממ"ד, והיום זה כבר לא מותרות אלא דבר שנדרש, ולו רק בגלל הסיבה הזו יש להתחדשות העירונית מקום מיוחד בעולם הנדל"ן של היום", מסביר מנכ"ל מנורה מבטחים נדל"ן.

חלון הזדמנויות שעשוי להיסגר בתוך שנתיים

סתר מסביר כי העסקה בין הכשרת הישוב התחדשות עירונית למנורה מבטחים היא ייחודית בנוף השותפויות בין יזמית לחברת ביטוח. "רוב השותפויות בין הצדדים כוללות מרכיב לא קטן של חוב. בעסקה האחרונה מנורה מבטחים לא מעמידה אשראי לפרויקט, אלא משקיעה 60% מההון לפרויקט, ואנחנו את ה-40% הנותרים, כך שלמעשה היא הופכת להיות שותפה לכל דבר באותם ארבעה פרויקטים שבחרנו יחד", הוא אומר, אך מדגיש כי בחלוקת הרווחים הכשרת הישוב תקבל כ-70% מהרווח העתידי של כל פרויקט, ומנורה מבטחים כ-30%.

הסיבה לכך היא שהיזמית היא שמקדמת את התהליך בפועל, מייצרת פרויקט יש מאין ומנהלת אותו לאורך כל תקופת הביצוע, ולכן זכאית לתגמול על מאמצים אלו.

טאוויל מסביר מדוע מצד חברות הביטוח יש היגיון בחלוקה כזו. "במאמצים שלנו להיכנס לתחום לא ראינו לנכון לעשות בצורה עצמאית, כי צריך יכולת ממוקדת בהוצאת עסקאות פינוי בינוי לפועל. יש לדבר עם הדיירים, להחתים אותם ולעבור מכרזים, וזה מצריך המון אורך רוח ויכול להימשך שנים. לכן ההשקעה שלנו באלמוג משרתת אותנו, כי פגשנו חברה שבמשך עשור הביאה המון עסקאות, ועכשיו צריכה להוציא אותן לפועל, ואנחנו מאפשרים לה את זריקת ההון לממש את התוכניות".

האם השינוי הזה אומר שתזנחו את מתן האשראי ותתמקדו בהשקעות הון?

לוי: "אנחנו נמשיך לעשות את שני הדברים".

טאוויל: "זה לא שינוי אלא פעילות משלימה. אשראי תמיד נתנו ותמיד נמשיך לתת. עשינו לא מעט השקעות בתחום הדיור, כי זיהינו את הפוטנציאל והחלטנו לפעול, אבל יכול להיות שבעוד שנתיים חלון ההשקעה בנדל"ן ייסגר, כי תהיה תוכנית ממשלתית שתעצור את המחירים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.