לפני כעשור הפכה תנועת "הסטארט-אפ הרזה" לגל שסחף איתו אלפי יזמים שנשבעו לעקוב בקנאות אחר כל אחד מעקרונותיה, כדי להגשים את החלום שלהם לעמוד בראש חברת הייטק מצליחה. מושגים כמו מעגל הפידבק מלקוחות, פיתוח MVP - מוצר בר-קיימא מינימלי - ולולאות של בנייה-מדידה-ולמידה הפכו לשם דבר בכל קיוביקל, ובמידה רבה היו לתשתית שעליה מבוססת עד היום סצנת הסטארט-אפים המקומית.

התאוריה התחברה כמו כפפה ליד להייטק הישראלי, שלפי כעשור עדיין נחשב לתעשייה קטנה, שבה כולם מכירים את כולם ובו עמיתים, לקוחות ומתחרים - לא חוששים להטיח ביקורת ישירה וכנה זה בזה.

אלא שאליהן התלוותה גם התווית "הסטארט-אפ הרזה", תחת ההנחה שמפגש מוקדם עם צרכי הלקוחות, יפחית את הסיכון שבפיתוח עיוור ובזבזני של מוצר שעשוי להיתקל בחוסר עניין מהשוק ויצמצם אגב כך את הצורך בגיוס הון מאסיבי. המונח התאים מאוד לתקופה בה פותחה תאוריית הסטארט-אפ הרזה: היא פורסמה רק שנתיים לאחר משבר הבנקים הגדול של 2008-2009, שהביא איתו גם לגל של סגירת חברות הייטק ולהקפאה ארוכה בהשקעות הייטק, שהחלה להפשיר רק שנים לאחר מכן.

יותר מעשור מאוחר יותר, גם חברות שמקפידות לשמור על תאוריית הסטארט-אפ הרזה, מתקשות לענות על ההגדרה הזו. שנת השפע האחרונה חשפה חברות שגייסו מיליוני דולרים, לעיתים עשרות מיליוני דולרים בשלב הפעילות המוקדם שלהן. כזו למשל היא חברת סורבה, שגייסה בסיבוב הגיוס הראשון 21 מיליון דולר למערכת המאפשרת לעובדי חברות להמיר לכסף את ימי החופש שלהם. חברות נוספות הן טאלון - שפיתחה דפדפן מאובטח לארגונים וגייסה בשלב הראשון 26 מיליון דולר, וסיארה - שיזמיה השתחררו מ-8200 רק לפני שנתיים ומאז גייסו 60 מיליון דולר בשני סבבים בלבד.

חברות אלה מהוות, אמנם, דוגמאות מהקצה העליון, אבל המגמה ברורה: הקמה של חברות סטארט-אפ הפכה משימה יקרה יותר מתמיד. על פי נתונים שפרסמו בנק לאומי וחברת המחקר IVC מוקדם יותר השבוע, גודל סיבוב הסיד החציוני לחברות צעירות עלה מ-1.8 מיליון דולר ב-2015 ל- 4.25 מיליון ברבעון הראשון של השנה, עלייה תלולה וממושכת.

כך למשל, תמר בר-אילן ויותם שגב מחברת סיארה, גייסו עוד בשלב המצגת והרעיון, 4.5 מיליון דולר מקרן ההון סיכון סייברסטארטס של גילי רענן וליאור סיימון, וזאת כאמור, חודשים ספורים לאחר שהשתחררו מהצבא. "סטארט-אפ צריך לרוץ היום מהר יותר מבעבר", הסביר בר-אילן בשיחה עם גלובס את הצורך לגייס סכומים גבוהים מלכתחילה.

תמר בר אילן / צילום: מנש כהן

"סביבת הטכנולוגיה היא דינמית ומשתנה הרבה יותר מהר, וכסטארט-אפ, אתה חייב לצמוח מהר יותר כדי לעזור לארגונים להטמיע אותו בצורה בטוחה יותר ובקצב מהיר יותר. היום אתה לא יכול להרשות לעצמך לקחת את הזמן כמה שנים כדי לפתח אותו".

גם להייטק יש יוקר מחייה

את הסכום האדיר שגייסו השניים, עוד לפני שפיתחו מוצר עובד, הוציאו בדיוק על עקרונות הסטארט-אפ הרזה: הם גייסו את חבריהם הטובים שעבדו איתם בשירות הצבאי במשכורת נאה, ויצאו למסע חובק עולם כדי להיפגש עם לקוחות פוטנציאלים, לשמוע את צרכי אבטחת המידע שלהם, לפתח עבורם גרסאות רזות ולבצע בהם התאמות לפי המשוב שהתקבל.

"זה לא מתאים לכל יזם, אבל זה בהחלט התאים לנו", סיפר בר-אילן. "באנו עם ראש פתוח ועם גישה להיעזר בכל אחד. יזמים סדרתיים או מנוסים יותר יבואו אולי עם גישה אחרת. אבל עבורנו זה היה המפתח להצלחה". שנה לאחר מכן, ההצלחה לא איחרה לבוא. אחרי אימוץ מוצלח מצד כמה לקוחות, וחוזים בני מיליוני דולרים שנחתמו, החברה גייסה עוד 56 מיליון דולר בהובלת דאג לאונה, השותף המרכזי בקרן הצמרת סקויה מעמק הסיליקון.

יובל כהן, מייסד ושותף מנהל בקרן סטייג'וואן, אחד מאנשי ההון סיכון הוותיקים בישראל, שמתמחה בהשקעה בשלב המוקדם, מונה שלושה גורמים מרכזיים לעלייה המטאורית בהוצאות הנדרשות להקמת חברות חדשות. "עלויות כוח האדם גדלו מאוד בתוך עשור", הוא אמר בשיחה עם גלובס. "קח למשל מהנדס תוכנה בעל חמש שנות ניסיון. העלות שלו עלתה מסדר גודל של 120 אלף דולר לשנה לכ-200 אלף דולר לשנה. אלה מספרים שלא היו קיימים בעבר".

יובל כהן, שותף מנהל בקרן Stageone / צילום: Stageone

אבל לא רק משכורות. גם עלויות תשתית המחשוב שבדרך כלל פעילה בענן, הפכה למעמסה משמעותית כבר בשלב הפעילות המוקדם. העובדה ששלוש חברות - אמזון, גוגל ומיקרוסופט - שולטות בתחום זה, יוצרת מעין קרטל מחירים גבוה. "שירות ענן אמנם מאפשר גמישות גדולה לסטארט-אפ בתחילת הדרך, ואמנם נח ונכון יותר להשתמש במחשוב ענן, אבל כשהחברה גדלה מעט, היא הופכת להוצאה כבדה מאוד, לעיתים מרכיב העלות השני בחשיבותו אחרי ההוצאות על העובדים", אמר כהן. לא לחינם הופך ענף החברות המייעלות ומוזילות את שירות הענן לעסקים - בהן גרנולייט ואפסגון הישראליות שנמכרו לתאגידים בינלאומיים - לשוק חם.

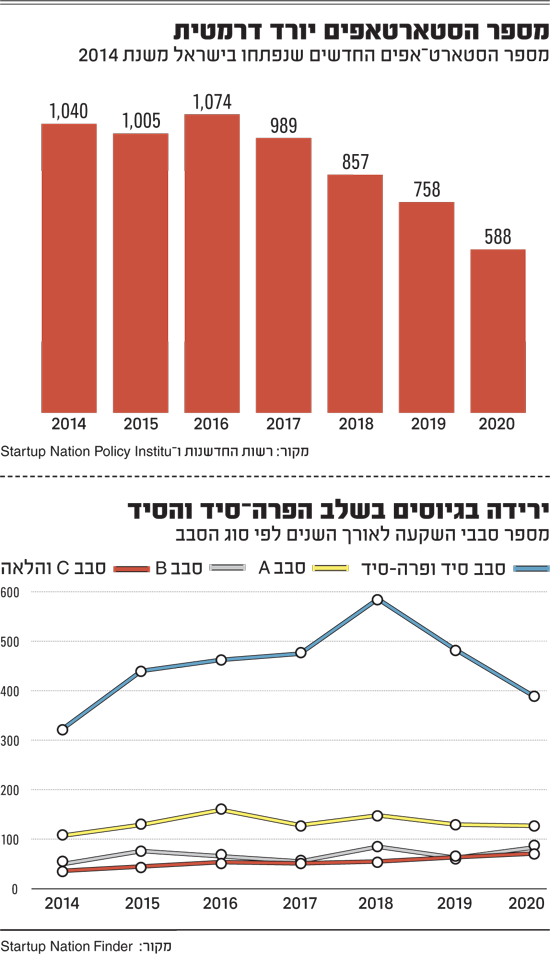

המרכיב השלישי הוא הביקוש הגבוה של משקיעים, לפחות עד השנה האחרונה, להשתתף בסבבי גיוס של חברות בוגרות וצומחות, לעיתים על חשבון חברות צעירות. על פי מחקר של פורסט אנד סאליבן ומשרד הרצוג פוקס נאמן, בשנת 2021, למרות שמספרן דומה, ירד שיעור ההשקעות בחברות הסיד מכלל החברות מ-6.5% בשנת 2020 ל-2.8%, בעוד ששיעור ההשקעה בחברות בשלב שלפני ההנפקה עלה משמעותית מ-5% ב-2020 ל-17.9%.

"צריך להיות משוגע לדבר כדי לעזוב"

כהן מודאג במיוחד מהתופעה לפיה מספר החברות הממומנות בשלב המוקדם קטן או לפחות שווה למספר החברות הממומנות בשלב המאוחר: "זה חסר הגיון לכאורה, כיוון שהיית מצפה לראות מעין משפך, כלומר מאגר גדול של חברות צעירות שממנו צומחות כמה חברות בוגרות ומצליחות, אבל בפועל המצב הפוך".

בכל שנת 2021 נערכו 119 סבבי גיוס הון עבור חברות צמיחה, כך לפי חברת המחקר IVC. לשם השוואה, באותה השנה גייסו 87 חברות סיד ופרה-סיד בלבד. מגמה זו של קיטון במספרן של חברות סטארט-אפ נמצאה גם במחקר שפרסמו בשבוע שעבר רשות החדשנות ומכון המחקר SNPI, לפיו מספר הסטארט-אפים החדשים יורד מאז 2014, מדי שנה בכ-14%.

במחקר, מספקים את הדומיננטיות של מרכזי הפיתוח הבינלאומיים בישראל בתור הסבר לכך, ואת התווספותם של 200 מרכזים נוספים מאז שנת 2014, כגורם המעכב יזמים פוטנציאליים מלעזוב את מקום עבודתם לטובת הקמת חברה חדשה. "בשביל לעזוב את כל הטוב שמציעות לך החברות הבינלאומיות ולהפוך ליזם אתה כנראה צריך ממש לרצות את זה ולהיות משוגע לדבר", אמרה מור אסיא, שותפה מייסדת בפלטפורמת ההשקעות iAngles, שפונה לחברות צעירות. "גם עובדים שיש להם נטיות יזמיות מקבלים לא מעט פניות מהחברה להפוך למה שנקרא יזמים בתוך הבית, או Intrapreneurs - כלומר יזמים הפועלים בתוך תאגיד, מה שמשאיר אותם הרחק מסטטוס של -Entrepreneurs - כלומר של יזמים".

מור אסיא, שותפה מייסדת פלטפורמת ההשקעות iAngels / צילום: IANGELS

אבל לאסיא יש גם הסבר אחר, פרוזאי יותר, לירידה במספר חברות הסטארט-אפ, והוא איננו נוגע ישירות ליוקר ההקמה של החברות החדשות: "בניגוד לעבר, שבו יזמים היו רושמים חברה ברשם החברות ופונים לגייס 100 או 200 אלף דולר ממשקיע פרטי, כיום פעולת הקמת החברה נעשית מאוחר הרבה יותר, רק אחרי חודשים שבהם עזבו את החברה הקודמת בה עבדו ופיתחו מוצר ראשוני מהבית במה שמכונה ‘בוטסטראפ’, כלומר התחלה מאפס. יזמים כאלה כבר פונים לגייס סכומים הרבה יותר גבוהים אחרי כמה חודשי עבודה, בדרך כלל מיליון דולר או שניים, ורק אז מקימים את החברה. מי שלא הצליח לגייס, חוזר לעבוד כשכיר בקלות רבה. הם יודעים שהיצע העבודה בענף ההייטק הוא כה גדול, עד כי הם יכולים להרשות לעצמם לעזוב את העבודה, לשבת בבית ולפתח מוצר, ואם הם לא יגייסו את המיליונים הראשונים, תמיד יש אינסוף אפשרויות אחרות".

הפרה סיד זה הסיד החדש

אייל ניב, שותף מנהל בפיטנגו פירסט, שמתמחה בהשקעה בחברות בשלב המוקדם, סיפר כי גם סיבובי הפרה-סיד, כלומר סיבובי הגיוס בשלב הרעיון והמצגת גדלו מאוד.

"היום כבר מגייסים מיליון דולר או שניים בשלבים האלה מ-אנג’לים בדרך כלל, כלומר משקיעים פרטיים, בעוד שהקרנות משתתפות בשלבי הסיד, שהיקפן נע בין 3 ל-5 מיליון דולר", אמר. "חלק מזה נובע גם מהביקוש. הרבה משקיעים מקצועיים, כמו קרנות גידור או קרנות פרייבט אקוויטי שהשקיעו באופן מסורתי בבורסה או בחברות בוגרות, ירדו להשקעה גם בשלבים המוקדמים כי הם רואים את התשואה שאפשר לייצר בה".

אבל יש סיבה נוספת שבגללה המשקיעים אוהבים להרעיף כסף על חברות סיד. הסיכון בהשקעה בחברות סטארט-אפ ירד. "בעבר דובר על סטטיסטיקה לפיה אחת מעשר חברות סטארט-אפ תשרוד לאורך זמן. היום הסיכוי לכך הוא הרבה יותר גבוה", ציינה אסיא. גם ניב התייחס לנושא: "אחד הסיכונים הגדולים ביותר העומדים לפתחם של סטארט-אפים ירד מהשולחן, וזה הסיכון שלא לגייס כסף. אם בעבר אפילו חברות מוצלחות התקשו לגייס הון, כיום, אם יש לך מוצר שיש לו ביקוש, צמיחה יפה ומספרים שמסתדרים לשולי רווחיות יפים, אתה ככל הנראה תגייס כסף. גם היזמים יותר טובים: הם יודעים לבחור את המוצר שלהם טוב יותר מבעבר, יודעים להתאים אותו לשוק יותר טוב, הם זריזים יותר, ציניים יותר, קשורים לקרקע המציאות ולא רוצים לבזבז את הזמן של אף אחד".

במקום שבו אין קרנות הון סיכון

שגיא דגן, סמנכ"ל צמיחה ומדיניות ברשות החדשנות, אחראי בין השאר על זיהוי חברות צעירות בתחומים שבהם קיימים כשלי שוק, ומהם קרנות ההון סיכון מדירות את רגליהן: תחומים כמו פודטק, התקנים רפואיים, שבבים, אופטיקה או מחשוב קוואנטי. גם הוא מספר על עלייה של 20% בגובה סבבי הסיד בין 2017 ל-2021, אבל במקרים רבים העלייה קשורה דווקא להתייקרות ציוד הוני, ציוד מחשוב ומעבדה - ולא להצטופפות של קרנות הון סיכון שמוכנות לפתוח את הארנק. "למרות הצמיחה האדירה של הפודטק, אני כמעט לא פוגש קרנות הון סיכון ישראליות בענף הזה", טען. "זה תחום שאחראי כבר ל -17% מהסטארט-אפים בעולם, עם המון חברות ישראליות ומשקיעים מוסדיים, אבל כמעט בלי קרנות הון סיכון ישראליות. אם אנחנו כמדינה רוצים לנהל פורטפוליו הייטק - אנחנו חייבים להמר על התחומים שיכולים להיות הדבר הבא בעוד 20 שנה".

כדי לאפשר גם למדינה להשקיע בשלבים המוקדמים, השלים דגן בשנים האחרונות תהליך שבו רשות החדשנות מפסיקה לתמוך בפרויקטים טכנולוגיים של חברות גדולות - מהלך שנעשה בעבר על מנת לעודד תעסוקה - לטובת השקעה בחברות סיד ושלב מוקדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.