ימים לא פשוטים עוברים על ישראכרט, חברת כרטיסי האשראי הגדולה בישראל. הם התחילו בחודש שעבר עם החתימה על הבנות להסכם תפעול חדש עם בנק הפועלים. ההסכם החדש יגדיל בכ-200 מיליון שקל את הסכום שמעבירה החברה מדי שנה בגין תפעול כרטיסי האשראי שלה שמנפיק הבנק, ויפגע ברווחיה. בתגובה צנחה מניית ישראכרט ביותר מ-14%, ושווי החברה ירד לכ-2 מיליארד שקל.

ימים ספורים לאחר מכן החליט משרד האוצר לאפשר גם לשתי חברות כרטיסי האשראי הנוספות - מקס וכאל - ליהנות מרווחי הסליקה של מותג הפרמיום אמריקן אקספרס, שמהם נהנתה עד עתה ישראכרט לבדה, עם הכנסות של עשרות מיליוני שקלים מדי שנה.

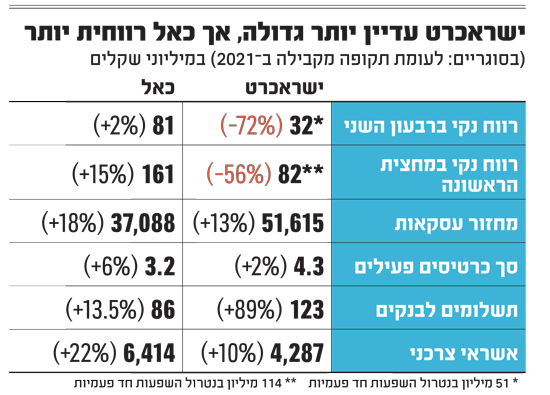

בדוחות הכספיים לרבעון השני שפרסמה ביום חמישי ישראכרט , היא מתייחסת בהרחבה לסוגיית העברת הכספים לבנק הפועלים. ההסכם עם הבנק, ששלט בחברה בעבר, יהיה בתוקף לתקופה של שמונה שנים, החל מאפריל האחרון, וישראכרט כבר רשמה בגינו ברבעון השני של השנה גידול של כ-47 מיליון שקל בהיקף התשלומים מתקבולי החברה בגין תפעול הנפקה. סכום זה אף יגדל לכ-50 מיליון שקל מדי רבעון, בהתאמה להיקפי הפעילות.

בסך הכול העבירה ישראכרט לבנקים בגין הפעילות ברבעון השני סך של 123 מיליון שקל, זינוק של 89% לעומת 65 מיליון שקל ברבעון המקביל אשתקד. לשם השוואה, כאל, שפרסמה את דוחותיה הרבעוניים ביום רביעי, מעבירה לבנקים 86 מיליון שקל, עלייה של 13.5% לעומת התקופה המקבילה אשתקד.

ירידה של 55% ברווח בנטרול הוצאה חד-פעמית

הגידול המשמעותי בהעברת הכספים לבנקים הוא בין הסיבות המרכזיות לכך שישראכרט סיימה את הרבעון השני של 2022 עם רווח נקי של 32 מיליון שקל, ובנטרול הוצאה חד-פעמית עמד הרווח על כ-51 מיליון שקל. זאת לעומת רווח נקי בסך של כ-113 מיליון שקל ברבעון המקביל אשתקד. מדובר בירידה של כמעט 72% ברווח המדווח ושל 55% ברווח בנטרול הוצאה חד-פעמית, הנובעת, מעבר להעברת כספים לבנקים, גם מהכרה בהוצאה חד-פעמית בסך של כ-25 מיליון שקל ברבעון בגין גידול בהפרשה לשומות מע"מ בגין שנים עברו.

למרות זאת, המנכ"ל רן עוז אופטימי. "גם אחרי המצב הלא פשוט שגרמה ההוצאה הנוספת, אנחנו מציגים רווח של 51 מיליון שקל (בנטרול הוצאות חד-פעמיות, ר' ו'), מה שמראה את הכוח של החברה והעמידות שלה", אמר עוז בשיחה עם גלובס, שבה גם התייחס לראשונה להסכם עם בנק הפועלים.

המניה ירדה בשיעור ניכר, האם צפיתם את עוצמת הפגיעה של ההסכם החדש עם בנק הפועלים?

"הסתכלנו יותר על חידוש ההסכם והיה חשוב לחזק את בסיס הלקוחות, בדיוק כפי שעשינו עם הארכת ההסכמים מול מועדוני הלקוחות החזקים אשמורת, הוט ולייף סטייל. הם עיקר בסיס הלקוחות, והם מובטחים לנו להרבה שנים קדימה.

"בכל אחד מההסכמים קיימנו מו"מ ועשינו את המירב שניתן, תוך שימוש ביתרונות ובערכים המוספים שאנחנו מביאים לשולחן. הבסיס החזק יעזור לנו לקחת את ישראכרט בטווח הארוך למקום הנכון ולהוביל את השוק, והמחירים החדשים (עלייה מ-0.17% ממחזור המנפיק של הפועלים ל-0.29%, ר' ו'), מבטאים את התנאים המתאימים בשוק".

האם לדעתך הירידות בשווי המניה כבר מגלמות את סך התוספת לבנק הפועלים?

"את זה צריך לשאול את המשקיעים. התפקיד שלי הוא לנהל את החברה ולהביא תוצאות, והתפקיד שלהם לעשות הערכות שווי ולהחליט כמה שווה המניה. עם זאת, אנחנו משוכנעים שככל שנמשיך במסלול, ונוציא לפועל את האסטרטגיה שלנו - ורואים כבר תוצאות ברבעון השני - נדע להפיק תוצאות יפות בשנים הבאות. בדרך כלל, כשחברה מציגה באופן עקבי תוצאות טובות ומראה צמיחה, זה בא לידי ביטוי בשווי שלה".

השבוע פורסמה בגלובס סקירת אנליסטים, שבה אייל דבי, מנהל מחקר מניות בלאומי שוקי הון, אינו ממליץ לפי שעה על קניית מניית ישראכרט, עד שהחברה תראה צמיחה עקבית דו-ספרתית במשך שלושה רבעונים רצופים לפחות.

מה אתה עונה למשקיעים שמכרו מניות ישראכרט ולאנליסטים?

"זה תמיד נכון שנטל ההוכחה הוא עלינו כהנהלה, שצריכה לייצר את הצמיחה ולדאוג לרווחיות. בנינו אסטרטגיה ותוכנית עבודה שתוביל לשם, ונוכיח לאט-לאט שאנחנו בדרך הנכונה. התוצאות ברבעון מתחילות להראות זאת, ומי שתהיה לו סבלנות יראה תוצאות גם ברבעונים הקרובים".

כאל עקפה את ישראכרט ברווחיות

לצד הגדלת התשלומים לבנקים, שפגעה ברווחיות החברה, בישראכרט יכולים לשאוב עידוד מהגידול בהכנסות ברבעון השני של שנת 2022, שצמחו בכ-13% לכ-639 מיליון שקל. ההכנסות מפעילות בכרטיסי אשראי גדלו ברבעון בכ-17% לכ-534 מיליון שקל, לאור צמיחה של כ-13% במחזור העסקאות, שהסתכם ברבעון בכ-51.6 מיליארד שקל.

כאל, שכאמור פרסמה גם היא השבוע דוחות (מקס תפרסם דוחותיה בשבוע הבא), הציגה מחזור עסקאות של 37 מיליארד שקל (זינוק של כ-18%), והכנסות של 615 מיליון שקל (גידול של 26.5%). אלה הביאו לכך שהרווח של כאל, הנשלטת על ידי בנק דיסקונט והבינלאומי, עמד על 81 מיליון שקל, 30 מיליון יותר מהרווח הנקי של ישראכרט, גם בנטרול ההוצאה החד-פעמית, וזאת בחברה שמחזור העסקאות בכרטיסי אשראי שלה נמוך ב-30% כמעט.

"האשראי יפצה על השינוי בהכנסות מהנפקה וסליקה"

מקור אופטימיות נוסף לישראכרט הוא גידול של כ-10% באשראי הצרכני לעומת הרבעון המקביל אשתקד, ל-4.29 מיליארד שקל, ושל 32% באשראי המסחרי, ל-1.2 מיליארד שקל.

בתחום האשראי ישראכרט קטנה יותר מאשר שתי המתחרות. כאל, לדוגמה, הגדילה את יתרות האשראי הצרכני בכ-22% ביחס לתקופה המקבילה אשתקד, והן עומדות על 6.4 מיליארד שקל, בעוד שהאשראי המסחרי עומד על 1.1 מיליארד שקל.

מה היעד שלך לצמיחה באשראי?

"לא הצגנו יעד באופן רשמי, אבל אנו מציגים כבר קצב גידול דו-ספרתי ברמה השנתית, והמטרה היא להמשיך לצמוח בצורה יפה גם בשנים הקרובות".

עד כמה צמיחה באשראי יכולה לפצות על אובדן הכנסות כתוצאה מההסכם החדש עם הפועלים?

"האשראי המסחרי והצרכני יחד הם מנועי הצמיחה שלנו, ואנחנו צריכים שהם ימשיכו לגדול. לאורך זמן הם יפצו ואף יותר מכך על השינוי בהכנסות מהנפקה וסליקה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.