שוק המשכנתאות חוזר לאחור. השאלה הגדולה היא רק להיכן בדיוק. היקף המשכנתאות הממוצע שנלקח בחודשים האחרונים דומה לאלה שנלקחו בסוף 2020 ותחילת 2021. אבל הירידה בלקיחת משכנתאות רק גוברת בחודשים האחרונים, ולא מן הנמנע שהשוק הזה ימשיך לצעוד עוד לאחור, ובממדים מפחידים. 2022 תיזכר כשנה שבה נלקחו משכנתאות יותר מאשר בכל שנה אחרת, אבל גם כשנת משבר חריף, שיודעים היטב היכן הוא החל - אבל לא ניתן לדעת היכן יסתיים.

● מה באמת משפיע על שער השקל? תסתכלו על מה שקורה בוול סטריט

● דירה במבצע: היזמים מתחילים להפנים מציאות של ירידות מחירים בנדל"ן | בדיקת גלובס

● הלוואות הבנקים התייקרו גם בדצמבר, ומי מציע את התנאים הטובים ביותר בפיקדונות?

העלאות הריבית השפיעו בצורה מיידית על שוק הנדל"ן, וכיוצא מזה גם על שוק המשכנתאות, וניתן לצפות בכמה שינויים משמעותיים שחלו בשוק הזה בחודשים האחרונים.

1

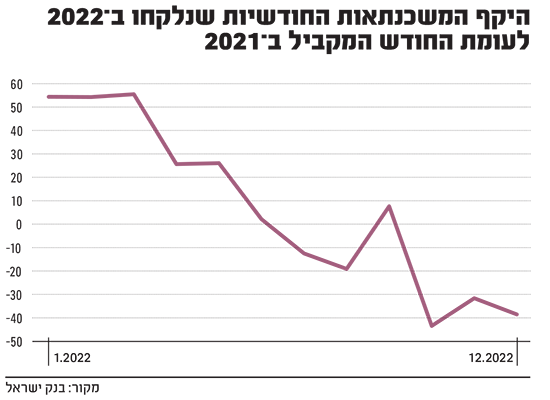

השנה שנשברה באמצע

השנה הזו החלה עם קפיצות חודשיות גדולות בהיקפי המשכנתאות, בכל חודש לעומת מקבילו ב-2021; ברבעון הראשון של 2022 נלקחו משכנתאות בהיקפים של כ-55% יותר מאשר אלה שנלקחו ברבעון הראשון של 2021.

ואולם בחודש אפריל החלו העלאות הריבית של בנק ישראל, והחגיגה דעכה בהדרגה. עד יוני היקפי המשכנתאות עוד הוסיפו להיות גבוהים מאלה של החודשים המקבילים ב-2021, ומאז ההפרשים הלכו וקטנו; מאז יולי 2022 היקפי המשכנתאות שנלקחו היו פחותים מאלה של החודשים המקבילים ב-2021, למעט בספטמבר, שבו חלה עלייה במשכנתאות, רק משום שספטמבר 2021 היה חודש של חגי תשרי. לקראת סוף השנה הירידות בהיקפים כבר הגיעו לרמות של 40%.

מכיוון שנתוני המשכנתאות מקדימים את כל יתר הנתונים על שוק הנדל"ן, אין לנו עדיין מידע על מספר העסקאות שבוצע בחודש שעבר, ואולם מדיווחים בשטח מספר העסקאות מוסיף לרדת בהיקפים של עשרות אחוזים לעומת 2021, כך שלא מן הנמנע שגם היקפי המשכנתאות ימשיכו לצנוח.

לאילו רמות? כאמור, כרגע חזרנו מבחינת מספר משכנתאות לרמה של סוף 2020 ותחילת 2021; מבחינת היקפי עסקאות התקופה דומה יותר ל-2018. הסיבה לפער היא המשכנתאות הממוצעות שנלקחות בימים אלה, שגבוהות בכמעט 40% מאלה שנלקחו ב-2018. הן אחד מהגורמים החשובים שעדיין מחזיקים את הדירות ברמות המחיר הגבוהות שלהן.

2

למרות הריבית רוכשים דירות יקרות יותר

האם ניתן לשרטט פרופיל כלכלי של לווי המשכנתאות? הנתונים של בנק ישראל יכולים לספק לנו חומר למחשבה בעניין זה. נתחיל עם 80% מהשוק, שהם רוכשי הדירות בשוק החופשי, שלא למטרות השקעה, כלומר זוגות צעירים ומשפרי דיור.

אלה לקחו משכנתה ממוצעת של כ-948 אלף שקל בחודש שעבר, ירידה של כ-12% מהשיא שנרשם ביולי 22' והמספר הנמוך ביותר מאז מאי 2021; המשקיעים לקחו משכנתאות בגובה ממוצע של כ-920 אלף שקל, אף זה היקף נמוך משמעותית ממה שהיה מקובל בשנה שעברה.

ניתן היה להעריך כי כשלוקחים משכנתאות נמוכות יותר, הדבר יצביע על רכישת דירות זולות יותר ועל החזרי משכנתאות נמוכים יותר, אבל זה לא מה שקורה: משקל רוכשי הדירות במחירים של 3 מיליון שקל ומעלה הגיע בסוף 2022 לכ-30% מכלל המשכנתאות שנלקחו, בעוד ששנה קודם לכן משקלו הגיע ל-25%. בנוסף, שיעור החזרי המשכנתה מכלל הכנסת משק הבית הגיע בדצמבר 2022 ל-29.1%, בעוד שבדצמבר 2021 הוא עמד על 26.6%.

מכאן אפשר ללמוד כמה דברים: ראשית, הריבית הקפיצה את ההחזרים על משכנתאות לרמה גבוהה כל כך, שגם אם הלווים מסתפקים במשכנתאות נמוכות יותר - עדיין הם משלמים החזרים גבוהים יותר מבעבר. 47% מהלווים משלמים החזרי משכנתה חודשיים שגבוהים מ-30% מהכנסתם החודשית, וזו עלייה גדולה מאוד לעומת דצמבר 21', שאז רק 37% מהלווים שילמו החזרי משכנתה ברמה כזו. לקפיצה הזו תרמו גם העלאות הריבית, אך גם עליות המחירים.

ומצד שני ניתן ללמוד כי רוכשי הדירות הזולות נטשו במידה רבה יותר את שוק המשכנתאות, מאשר רוכשי הדירות היקרות. הדבר יכול לרמז על כך שהראשונים לצאת מהשוק הם בני מעמד סוציו-אקונומי נמוך; בני מעמד הביניים שנותרו עדיין בשוק רוכשים דירות יקרות יותר, לוקחים משכנתאות נמוכות יותר, ואולי משלימים הון עצמי באמצעות מקורות אחרים, ועדיין המשכנתה מעיקה עליהם יותר מבעבר.

3

רוכשי "מחיר למשתכן" הגדילו את המשכנתה

רוכשי הדירות בתוכניות המוזלות "מחיר למשתכן", "דיור במחיר מופחת" ו"דירה בהנחה" הם חריגים מבחינה זו שהדירות שהם רוכשים משווקות במסגרת פרויקטים שיוצאים בצורה אקראית לשיווק. המחירים בפרויקטים הללו נותרים קבועים (למעט ההצמדות), ולכן גובה המשכנתאות תלוי מאוד בפרויקטים ולא תלוי כלל בהשתנות מחירי הדירות בשוק החופשי.

במצב רגיל ניתן היה לצפות כי העלאות הריבית ישפיעו גם כאן להקטנת המשכנתאות שהרוכשים לוקחים, אולם מה שקרה היה ההיפך הגמור: במחצית השנייה של 2022 הרוכשים הללו הגדילו בצורה ניכרת את המשכנתאות שלקחו כדי לרכוש את הדירות שבהן זכו. מתחילת 2022 ועד סופה הם הגדילו את המשכנתה הממוצעת שלקחו בכ-40%, וברבעון האחרון של השנה הם חצו את רף המיליון שקל למשכנתה.

הסיבה לכך נעוצה בהנחה הגלומה כיום במחיר למשתכן, שעקב עליות המחירים החדות של 2021 ו-2022 הגיעה במקומות רבים לרמות של יותר מחצי מיליון שקל, שרבים חשים, כי אי אפשר לוותר עליהן. וכך הם מעדיפים לקחת משכנתאות כבדות ולקחת סיכון פיננסי, אבל להרוויח את הדירה המוזלת.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.