שנת 2022 הייתה שנה מטלטלת עבור המשקיעים בשוקי ההון בעולם. אחרי שבשנה שקדמה לה כמעט "כל מטאטא ירה" והשווקים ברחבי העולם נהנו מפריחה, בשנה החולפת התבררה עוצמת ההשפעה של אירועים חיצוניים על הבורסות: עליית הריבית הקפיצה את מניות הבנקים, ופגעה קשות במגזר הטכנולוגיה; מלחמת רוסיה-אוקראינה ומשבר האנרגיה שגררה עימה טלטלו את מניות הנפט והגז; ואלו רק האירועים הקיצוניים.

● עכשיו מזומן: זרימת ההון העולמית לקרנות הכספיות שברה את השיא של מאי 2020

● הריבית הפכה את הקרנות הכספיות ללהיט, ועכשיו הן מעלות את דמי הניהול

● נזיל ומגן מאינפלציה: המוצר הפיננסי שהפך ללהיט וגייס בדצמבר 6 מיליארד שקל

למשקיע שרוצה למתן את התלות בסקטור מסוים, או מי שדווקא חושק בהשקעה בתחום ספציפי, ובכל מקרה רוצה לפזר סיכונים, נועדו קרנות הנאמנות הפסיביות - קרנות מחקות וקרנות סל. מדובר במכשיר פיננסי שנועד לעקוב באופן פסיבי אחר מדדים של מניות, אג"ח ואף סחורות, כאשר הקרן משקיעה את הכספים על פי הצמדה למדד פיננסי כלשהו.

עבור אותם משקיעים, גלובס עושה סדר במוצרים הקיימים בשוק ובאפשרויות להשקיע באמצעותם גם מעבר לים, ומסביר למה מומלץ לשים לב לפני שמשקיעים באותן קרנות.

באיזו קרן פסיבית להשקיע, וממה להיזהר

בשוק פועלות מאות קרנות פסיביות המציעות מעקב אחר מדדים וסלים שונים של ניירות ערך, מה שמקשה על הבחירה ביניהם. אז על מה צריך המשקיע להסתכל?

כאמור, בשוק פועלות מאות קרנות פסיביות המציעות מעקב אחר מדדים וסלים שונים של ניירות ערך, מה שמקשה על הבחירה ביניהם. אז על מה צריך המשקיע להסתכל?

לדברי יניב פגוט מהבורסה של ת"א: "קודם כל על דמי הניהול. נושא העלויות בקרנות פסיביות הוא מאוד אקוטי. הוא חשוב גם בקרן מנוהלת (אקטיבית), אבל שם מנהלי הקרנות יכולות להגיד שהם מעסיקים אנליסטים ולהראות שכל שנה הם עושים תשואה טובה יותר מהשוק. בקרן סל המנהל צריך להיות כמה שיותר דומה לשוק, ולכן יש פחות הצדקה לדמי ניהול גבוהים.

"דבר נוסף שפחות רלוונטי אולי למשקיעים עצמאיים (ריטייל), הוא שבמדדים יותר נישתיים הפער בין עלות קנייה למכירה הוא מאוד גדול. דמי הניהול יכולים להיות נמוכים אבל ה-spread (מרווח) בין הקנייה למכירה מאוד גדול.

"מבחינת מיסוי, קרן פסיבית היא כמו כל נייר ערך או מניה אחרים. כשמשקיע מוכר הוא יכול לקזז את הרווחים כנגד נייר אחר. יש קרנות שלמדו לנצל את יתרונות המס שלהן ולעשות תשואה יותר טובה".

וממה צריך להיזהר?

פגוט מציע "לבדוק מהו סך הנכסים בכל קרן. בקרנות קטנות מדי מנהל הקרן יכול להחליט שהוא סוגר אותה מחר ולקבע לעיתים הפסד שנגרם בה עד כדי אובדן ההשקעה. כך שצריך לוודא שהקרן שבה השקעתם תהיה גדולה ולא יהיו בה כמה מיליוני שקלים בודדים.

"ראינו הרבה פירוקים של קרנות סל בשנה האחרונה אחרי כל מיני 'אופנות' שנעלמו ואז הלקוח נפגע פעם ראשונה כשהתשואות ירדו ופעם שנייה כי אין כסף והיא פורקה. לעומת זאת אם בקרן יש 500 או אפילו 300 מיליון שקל, מנהל הקרן לא יפרק אותה גם אחרי ירידות".

רועי ויינברגר

קרנות מחקות וקרנות סל

למעשה מדובר במוצרים דומים מאוד - קרן מחקה וקרן סל הן שתיהן מכשיר פיננסי שנועד לעקוב באופן פסיבי אחר מדדים של מניות, אג"ח ואף סחורות, כאשר הקרן משקיעה את הכספים על פי הצמדה למדד פיננסי כלשהו.

בניגוד לקרנות אקטיביות, שצריכות להכות את המדדים ולהשיג תשואה טובה מהם, פונקציית המטרה של מנהלי הקרנות הפסיביות היא להשיג תשואה זהה למדד, עם מינימום טעות עקיבה.

הקרנות הפסיביות עוקבות כאמור אחר שלל מדדים בישראל ובעולם, החל ממדדי מניות רחבים דוגמת ת"א-125 והנאסד"ק, דרך מדדי מניות סקטוריאליים, כמו מדד הבנקים או הנפט והגז, מדדי אג"ח בארץ ובחו"ל ועד לסוגי סחורות מסוימים.

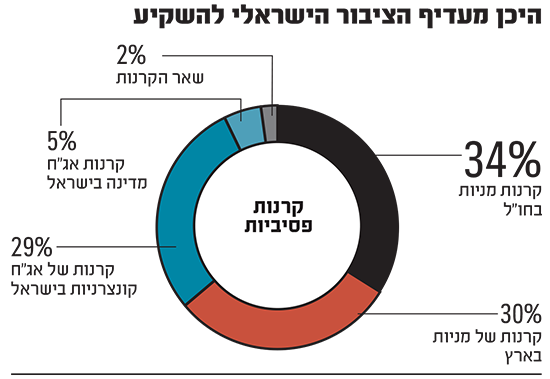

מניות - קטגוריה מועדפת

מסיכום נתוני הבורסה בת"א לשנת 2022 עולה, כי הקטגוריה המועדפת על המשקיעים הישראלים בקרנות הפסיביות היא מניות, הן בארץ והן בחו"ל. קטגוריית הקרנות של מניות ישראל מנהלת כ-46 מיליארד שקל, סכום דומה לזה שנוהל בשנת 2021. זאת לאחר שגיוסים של כ-7 מיליארד שקל בשנה החולפת קוזזו מול התשואות השליליות בשוקי המניות. עם זאת, מדובר בגידול של כ-50% בהיקף הנכסים לעומת שנת 2020.

מגמה בולטת בסקטור זה שאפיינה את השנה החולפת היא המעבר של הציבור למדדים מניות רחבים. אם במהלך 2021 ראו בבורסה בת"א גיוס מסיבי לאפיקי הנדל"ן והפיננסים, הרי שבשנת 2022 המשקיעים חיפשו חשיפה למדדים הרחבים כמו מדד ת"א-125 ומדד ת"א-90, אשר גייסו יחד כ-6 מיליארד שקל במהלך השנה.

עם זאת, דווקא הקרנות העוקבות אחר המדדים הסקטוריאליים הן אלה שהציגו את התשואה הגבוהה יותר, אך גם את הגרועה ביותר, בשנה החולפת.

בראש טבלת מדדי המניות בארץ נמצאות שלוש קרנות שעוקבות אחר מדד הנפט והגז בבורסה בת"א - של קסם, פסגות ותכלית - שהציגו אשתקד תשואות של 34%-37%, כשהמדד הציג תשואה של 32.4%. מהצד הפחות טוב של הטבלה נמצאות קרנות של קסם ופסגות, שעוקבות אחר מדד ביומד, עם תשואה שלילית של כ-51%, כאשר המדד הציג תשואה שלילית של כ-49%.

אל מול זה, קטגוריית מניות בחו"ל מנהלת נכון לסוף 2022 כ-52 מיליארד שקל, ירידה של כ-17% בהשוואה להיקף הנכסים ב-2021. עיקר הירידה בנכסים היא פועל יוצא של ירידת ערך ולא מפדיונות, כשבמהלך השנה גויסו כ-675 מיליון שקל לקרנות הפסיביות המשקיעות במדדי מניות בחו"ל בבורסת ת"א.

בראש טבלת המגייסים בקטגוריית מניות חו"ל בתעשייה הפסיבית נמצא מדד S&P 500, עם גיוס של כ-4 מיליארד שקל. גיוס הענק במדד הזה מתכתב עם המגמה העולמית של צמיחת ההשקעות בו ותואם את הביצועים הטובים של המדד לאורך זמן. במקום השני ניצב מדד נאסד"ק 100, אשר רשם גיוס של כמיליארד שקל בבורסת ת"א.

הקרנות המצטיינות בשנת 2022 מבחינת תשואה בכל הנוגע למדדים בחו"ל הן אלה שעקבו אחר מדד SP אנרגיה. הקרנות של תכלית, הראל, פסגות וקסם הציגו תשואה של כ-83%. מהצד השני, שתי קרנות של אי.בי.אי שעוקבות אחר מדד הקנאביס בצפון אמריקה הציגו תשואה שלילית של 58% ו-65%, ואילו קרן של מגדל שעוקבת אחר מדד תעשיית הרכבים החשמליים של בלוסטאר הציגה תשואה שלילית של 59%. נציין כי מדד זה דווקא עלה מתחילת השנה ב-30%.

כל היום, או רק פעם ביום

ההבדל המרכזי בין שני סוגי הקרנות הפסיביות הוא שקרן סל נסחרת כמו מניה בשוק ההון במשך כל יום המסחר, כך שניתן לרכוש ולמכור אותה בכל רגע נתון במהלכו, ואילו בקרן מחקה הפעולה מתבצעת רק במחירי סוף היום.

המשמעות היא שאם משקיע רוצה לקנות לדוגמה קרן סל העוקבת אחר מדד ת"א-125, ורואה שהשוק יורד בשעות הבוקר, הוא יכול לבצע רכישה בשעות הצוהריים וליהנות ממחיר זול יותר. לעומת זאת משקיע בקרן מחקה יצטרך לחכות לסוף היום, כך שאם המדד שאחריו עוקבת הקרן תיקן את עצמו, הוא עשוי להפסיד את ההוזלה שהתרחשה במהלך היום.

"בישראל, בניגוד גמור למה שקורה בעולם, דווקא המוצר 'המוגבל' שנקרא קרן מחקה כבש את השוק הפסיבי, והוא הצומח והמגייס, ואילו קרנות סל הן מוצר בדעיכה, שמקבל הרבה פחות אהדה בקרב מערכי הייעוץ ולקוחות הקצה", אומר יניב פגוט, סמנכ"ל מחלקת מסחר, נגזרים ומדדים בבורסה בת"א.

ואכן, בעוד שמספר קרנות הסל בשנת 2020 עמד על 592, בסוף 2022 הוא ירד ל-528 קרנות. לעומת זאת, מספר הקרנות המחקות עלה מ-584 ל-623. עם זאת, קרנות הסל עדיין מנהלות סכומי כסף גדולים יותר - 95 מיליארד שקל, לעומת 59.6 מיליארד שקל בקרנות המחקות, אם כי הפערים בהיקף הנכסים בין שני המוצרים הולכים ומצטמצמים. יחד מהווים שני סוגי הקרנות 42% מסך נכסי התעשייה, שעמדו בסוף השנה שעברה על כ-370 מיליארד שקל.

מדוע המגמה בישראל הפוכה מהעולם? פגוט מסביר כי אחת הסיבות לכך היא ש"קרנות הסל בישראל, בניגוד לקרנות סל בחו"ל, גובות דמי ניהול משתנים (השתתפות בתשואות החיוביות, בדומה לביטוחי המנהלים של פעם, ר' ו'). הלקוחות והיועצים לא אוהבים את זה, ויש כאן עלות נוספת שקשה להסביר ללקוחות".

אוהבים אג"ח ישראליות

לצד הקרנות המשקיעות במדדי מניות בארץ ובחו"ל, המשקיעים בישראל אוהבים לעקוב גם אחר מדדי אג"ח חברות בישראל, שמנהלים נכון לסוף 2022 כ-44 מיליארד שקל, ירידה של 12% לעומת שנת 2021. "ככל שחוסר הוודאות בתוואי הריבית יימשך, יהיה קשה לראות את הציבור חוזר ומשקיע באפיק החוב", מסבירים בבורסה. "מנגד, התשואות הגלומות הקיימות כיום כבר עשוית לייצר הזדמנויות בתיקי ההשקעות, ולפיכך מתחילת 2023 נרשמו ביקושים משמעותיים לקטגוריית השקעה זו".

העלאות הריבית ייצרו הפסדי הון משמעותיים באפיק הקונצרני, כאשר מדד תל בונד-60 ירד במהלך השנה בכ-8.3% ומדד תל בונד שקלי ירד גם הוא בכ-8%. הלחצים האינפלציוניים בישראל ובעולם, וגל העלאות הריבית, הביאו לגיוסים לאיגרות חוב קצרצרות במח"מ של 0-3 שנים, אך מנגד לפדיונות באג"ח הארוכות, ובדגש על מדד אג"ח ממשלתי כללי שפדה כ-780 מיליון שקל, ומדד תל בונד-60 אשר פדה 588 מיליון שקל.

השקעה במדדי חו"ל

כמעט כל מנהלי הקרנות הישראליים מציעים גם מוצרים העוקבים אחרי המדדים המובילים בחו"ל. היתרון ברכישת קרנות דרך חברות הפועלות בבורסה הישראלית הוא שאפשר לעשות זאת בשקלים וכך להימנע מהצורך לשלם עמלת המרת מט"ח, תוך גיוון התיק ופיזור הסיכון.

לצידם פועלים בארץ גם שלושה יצרנים גלובליים - בלקרוק, אינווסקו וליקסור - שמציעים עשרות קרנות.

פגוט: "בגדול, עבור הציבור הישראלי, המוצרים של היצרנים הזרים דומים לאלו שמציעים המנהלים המקומיים, אך הקרנות שלהם לרוב זולות יותר. מעבר לכך, הם הגופים מהגדולים בעולם, כך שבכל הנוגע לאיכות העקיבה אחר המדדים הם מקצוענים, ברמה הכי גבוהה שיש, אז גם טעות העקיבה שלהם תהיה יותר טובה.

"הבעיה היא שלבנקים אין אינטרס להציע את הקרנות האלה בזול בגלל סוגיית המרת המט"ח, ולכן המספרים מדברים בעד עצמם. בקרן של אינווסקו, שפעילה כחצי שנה, נצברו פחות מ-100 מיליון שקל, וזה אומר שהבשורה לא הגיעה לציבור".

כללי אצבע למבקשים להשקיע בקרנות פסיביות

- שימו לב לדמי הניהול שנגבים מכם

- בחנו עד כמה תשואת הקרן קרובה למדד שאחריו היא עוקבת

- השקעה במדדים בחו"ל באמצעות קרן הפועלת בבורסה בת"א יכולה לחסוך עמלת המרת מט"ח

- מי שרוצה ליהנות משינויי שערים במהלך יום המסחר, יעדיף קרן סל על קרן מחקה

- בדקו את גודל הקרן ונסו להימנע מהשקעה בקרנות קטנות מאוד

- משקיעים סולידיים? המדדים הרחבים ולא הסקטוריאליים הם תנודתיים פחות

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.