הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ הפיננסי Complex. הגורמים בטור זה עשויים להשקיע בניירות ערך או מכשירים, לרבות אלה המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות, המתחשב בנתונים ובצרכים המיוחדים של כל אדם

בשבוע שעבר האט הבנק המרכזי בארה"ב את קצב העלאות הריבית, והעלה אותה ב-0.25% נוספים, לטווח של 4.5%-4.75%. לאחר עלייה של 0.5% בדצמבר, וארבע העלאות רצופות של 0.75%, נוצרה בשווקים אופטימיות רבה, בטרם עת לטעמנו, באשר לסיום מתקרב של העלאות הריבית.

● הכלכלנים מזהירים: הריבית בארה"ב עשויה לעלות גם מעבר ל-5%

● הצמיחה בנתוני התעסוקה של ארה"ב בינואר הפתיעה כלכלנים. למה התחזיות שלהם שגויות לעתים קרובות?

ואולם, כדי לנתח את מגמות הריבית, האינפלציה וההשפעות עליהן, נדרש להתמקד בשוק העבודה בארה"ב, ובפרט בשינויים בשכר העובדים, המהווים שיקול מרכזי בהחלטות הפד.

דוח התעסוקה שפורסם ביום שישי המחיש זאת, וטרף את הקלפים. הדוח הציג תוספת של 517 אלף משרות בינואר, פי שלושה מהתחזיות וכפול מתוספת של 260 אלף בדצמבר.

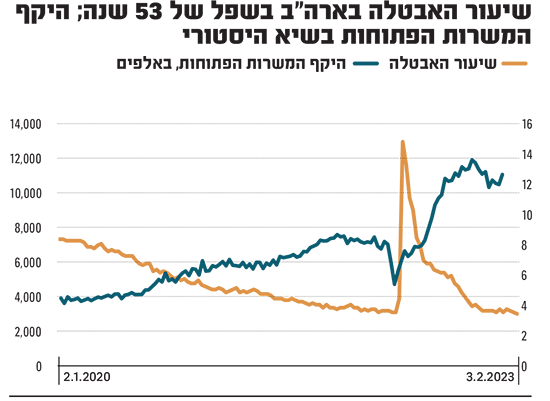

כתוצאה מכך קיימות בארה"ב כעת 11 מיליון משרות פנויות, 1.9 לכל מובטל בכוח העבודה, עלייה מ-10.4 מיליון בנובמבר. שיעור האבטלה ירד ל-3.4%, שפל של 53 שנים. המשמעות היא שכלכלת ארה"ב, שצמחה בקצב שנתי של 2.9% ברבעון הרביעי של 2022, ממשיכה ליצור מקומות עבודה בקצב גבוה גם מול גל העלאות הריבית, בניגוד חד לציפיות למיתון.

ההתפתחויות מתנגשות חזיתית עם ציפיות השווקים שהפד לא יעלה את הריבית מעל 5%, ויתחיל בהורדות ריבית לקראת סוף 2023. עד כה, הצהרות הפד בדבר המשך העלאות ריבית ואי-הורדתן בכל 2023, כדי לא להסתכן בהיפוך כיוון בטרם התבססות ירידת האינפלציה, נתפסו כ"לא אמינות", וכנועדות "לדכא את הסנטימנט". זאת, כדי לבלום את עליית מחירי המניות ואת ירידת תשואות האג"ח, שיוצרים תנאים פיננסיים נוחים ו"תחושת עושר" בקרב הציבור, אלמנטים התורמים לאינפלציה.

עליות השכר במוקד

להערכתנו, בשל הנתונים המפתיעים משוק העבודה, השווקים ייאלצו לתמחר מחדש את ציפיות הריבית, לשתי העלאות נוספות במרץ ובמאי, לטווח שבין 5.25%-5% וייתכן שאף ל-5.5% ביוני.

האתגר הגדול ביותר העומד בפני הפד בחיזוי כיוון האינפלציה הוא פער הולך וגובר בין התמתנות האינפלציה ועליות השכר, לעלייה ביצירת המשרות וצניחת האבטלה. האינפלציה הכוללת ירדה משיא של 9.1% ביוני ל-6.5% בדצמבר, אך נמצאת עדיין הרחק מיעד ה-2% של הפד.

גם אינפלציית הליבה, מדד האינפלציה בנטרול מזון ואנרגיה, ירדה ל-4.4% בדצמבר לעומת 5.2% בספטמבר. יתרה מכך, מדידה בחודשים אוקטובר-דצמבר בלבד, מראה קצב אינפלציה שנתית של 2.9%, בעיקר לאור הירידה במחירי האנרגיה והסחורות, לאחר פתיחת צווארי הבקבוק בשרשראות האספקה.

במקביל, הזינוק במחירי שכירות הבתים בארה"ב בשנתיים האחרונות, רכיב המהווה יותר מ-30% מהמדד, נבלם, אך עדיין לא מתבטא לגמרי באינפלציה, שכן הוא מתעדכן במדד המחירים בפער של שישה חודשים, וצפוי לתמוך בהמשך ירידת האינפלציה בחודשים הקרובים.

ואולם, לדעת הפד, גם שילוב הדברים לא צפוי להספיק להורדת האינפלציה ליעד, בשל הלחצים הנובעים משוק העבודה. דוח התעסוקה המחיש שלגלי הפיטורים המתוקשרים בסקטורי הטכנולוגיה והפיננסים אין השפעה משמעותית, שכן הם קטנים יחסית, ועובדים מיומנים בהם מוצאים בקלות יחסית עבודה חלופית. מנגד, סקטורים עתירי כוח עבודה, המבוססים על עסקים קטנים ובינוניים, כגון מלונאות ומסעדות, עדיין סובלים ממחסור בעובדים, וממשיכים לגייס בקצב מוגבר.

הדבר יוצר לחצים מתמשכים לעליות שכר לעובדים. השיעור והקצב של הגידול בשכר נמצאים במוקד תשומת הלב של הפד, מכיוון שהם מהווים גורם מרכזי בעלות שירותים ומוצרים רבים ומשפיעים על יכולת העובדים לשלם עבור סחורות ושירותים, וכך מאיימים ליצור אפקט המכונה "ספירלת שכר ומחירים", המלבה אינפלציה. לכן הפד מתמקד כיום במדד אינפלציה מבוסס שירותים עתירי עובדים המושפעים במיוחד מעליות שכר, כגון עריכת דין, חשמלאות וקוסמטיקה, שעלה בשנה האחרונה ב-4.1%.

במבט כולל, ברבעון הרביעי חלה התמתנות מסוימת בצמיחת עליות השכר במגזר הפרטי, כאשר השכר השעתי הממוצע עלה בינואר ב-4.4% בשיעור שנתי, ירידה מ-4.8% בדצמבר.

במבט פשטני, עליות השכר קרובות ליעד ארוך-הטווח של הפד, בגובה 4% לכל היותר, ואינן מאיימות ליצור בטווח הקצר ספירלת שכר-מחירים. ואולם, התמונה מורכבת בהרבה.

נקודת המפתח היא שלצד עליית השכר יש להביא בחשבון גם את השינוי בפריון העבודה. להמחשה, בהנחה שפריון העבודה משתפר בממוצע לאורך זמן ב-2% בשנה (כך שעלות יחידת מוצר או שירות יורדת בהתאם), עליית שכר של עד 4% תגזור עלייה נטו במחירים בגובה 2%, בהתאם ליעד הפד.

החדשות הרעות הן שבשנת 2022 חלה ירידה של 1.3% בפריון, החדה ביותר מ-1974, שבשילוב עליית השכר מביאה לעלייה אפקטיבית בעלות העבודה של כ-6%. זה כבר רחוק בהרבה מיעד הפד. במקביל, האינפלציה הגבוהה שוחקת את השכר השנתי הריאלי של כ-3%, ויוצרת לחצים לעליות שכר נוספות.

מסקנות לתוואי הריבית

המסקנה המתבקשת היא שלא ניתן לנתח את כיוון האינפלציה והריבית על בסיס "נתונים בכותרות", אלא נדרש לצלול לנתונים מעמיקים יותר, המשפיעים על מדדי השכר ועלות השירותים והמוצרים הנגזרת מהם.

להערכתנו, כדי שהפד יוכל לעצור את העלאות הריבית ולהתחיל להורידה צריכים להתקיים כמה תנאים.

ראשית, המשך ירידה או יציבות במחירי הסחורות והאנרגיה, גורמים שאינם בשליטת הפד. חזרתם לעלייה, לדוגמה בשל אירוע גיאופוליטי, עלולה להזניק מחדש את מנועי האינפלציה.

שנית, המשך מגמת הבלימה בעליות מחירי שכירות הבתים בארה"ב.

שלישית, ירידה במספר המשרות החדשות הנוצרות בחודש מתחת ל-200 אלף למשך מספר חודשים רצופים, שתוביל לעלייה בשיעור האבטלה ל-4.5% ולירידה בצמיחה. במקביל, נחוצה ירידה בשיעור המשוקלל של עליית השכר בניכוי השינוי בפריון העבודה מתחת ל-2%, באופן עקבי לאורך זמן. תנאים אלה רחוקים מאוד מלהתקיים כיום בשוק העבודה הרותח, ואיתם גם הורדות הריבית המצופות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.