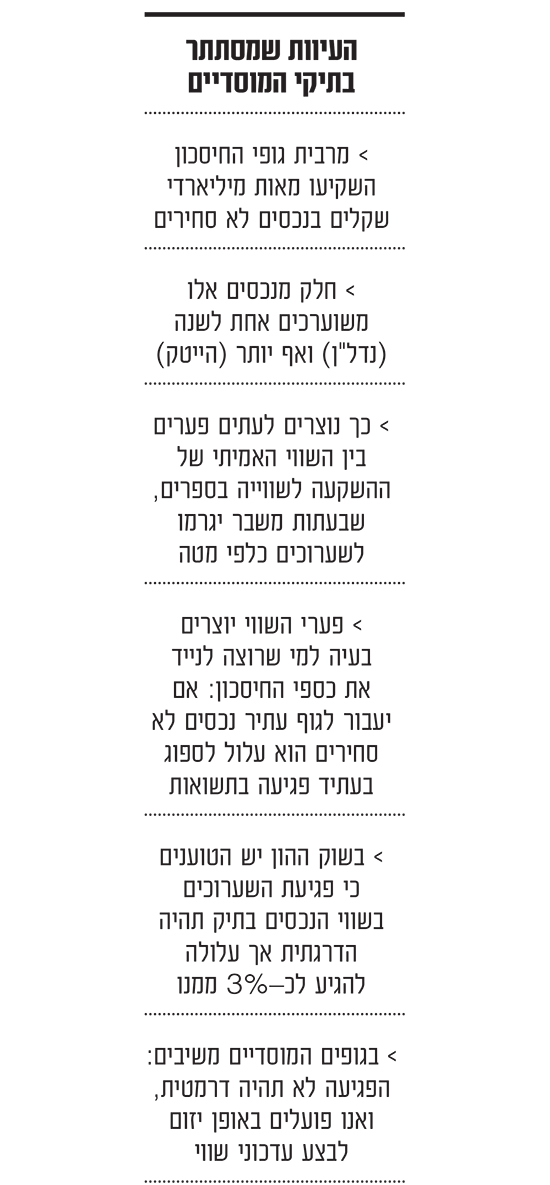

מנהלי השקעות רבים נוטים בשנים האחרונות להגדיל את הרכיב הלא סחיר בתיקי ההשקעות שהם מנהלים עבור העמיתים בגופי החיסכון. בחלק מהגופים אף מדובר על יותר מ־50% מהנכסים שמחזיקות קרנות הפנסיה, וגם בקופות הגמל מגיעים לשיעורים דומים.

● המשקיעים היו מרוצים מנאום יו"ר הפד, ואז הגיעה שרת האוצר ג'נט ילן

● מאות מיליוני דולרים: אלה השקעות המוסדיים בקרנות הקשורות לבנק ההייטק שקרס

● המוסדיים על הטענה להתנהגות עדר: "לנהל פה השקעות פנסיה זה כמו לרוץ מרתון ולהימדד כל 100 מטר"

החזקה בנדל"ן, קרנות השקעה, סטארט־אפים, חוב לא סחיר, אשראי ועוד, מאפשרת לצמצם את התלות של הגופים בשוקי ההון התנודתיים, ובעתות משבר יש בכך כדי לאזן את התשואות השליליות שנובעות מהשקעות במניות ובאג"ח הנסחרות בבורסה.

משברים כלכליים, כמו זה שפוקד את שוקי ההון הגלובליים מתחילת 2022, גורמים לתופעה נוספת - הציבור הרחב מנסה לצמצם את הפסדיו ופועל לא פעם לעבור למסלול השקעות סולידי יותר, או אף להחליף חברה מנהלת אם זו הקיימת מציגה ביצועי חסר משמעותיים אל מול המתחרים.

החיבור של שתי המגמות הללו יוצר תופעה פחות מוכרת, אותה יש מי שמכנים עיוות ואף "גניבת זכויות פנסיוניות". זו פוגעת במי שחוסך בגופים אשר להם חשיפה נרחבת לאותם נכסים לא סחירים, ועלולה לעלות על פי חלק מההערכות באובדן של אחוזי תשואה שמסתכמים בלא מעט כסף. זאת בשל הקושי של גופים מוסדיים לשערך את שווי הנכסים הלא סחירים באופן רציף, באופן שיהלום את שוויים בפועל.

בעיקרון, הנכסים של אותם גופים משוערכים אחת לחודש, ואת התוצאות אפשר לראות בפרסום התשואות החודשיות של קרנות הפנסיה וקופות הגמל. עם זאת, השערוך של חלק גדול מהנכסים הלא סחירים נעשה במקרה הטוב אחת לרבעון, ובמקרים אחרים גם בפערים של שנה ויותר. מדובר בעיקר בהשקעות שנעשות בעולמות הנדל"ן וההייטק, שהם הסקטורים הבעייתיים ביותר מבחינת שערוך.

"איך הערכה מאוקטובר רלוונטית לתחילת מרץ?"

נדל"ן לדוגמה משוערך לרוב אחת לשנה, ברבעון האחרון (עד כמה שניתן קרוב לדצמבר). מדובר באפיק השקעה שהפך פופולרי למדי אצל חברות הביטוח המקומיות, שהשקיעו בשנים האחרונות מאות מיליונים ואף מיליארדי שקלים ברכישת נכסים בארץ ובחו"ל.

"ניקח לדוגמה בניין שחצי ממנו מוחזק בידי קופת גמל וחצי על ידי חברה בורסאית שמשקיעה בנכסים מניבים. כשיגיע משבר, יכול להיות מצב שבו תהיה ירידה במניות של החברה שמחזיקה את הנכס ב־20%-30%, אבל הערכות השווי של הבניין לא משתנות במשך חודשים רבים", מסביר יאיר לפידות, מנכ״ל משותף של בית ההשקעות ילין לפידות. "אז העמיתים בקופה לא יראו ירידת ערך, אך מי שמחזיק את אותו בניין דרך החברה הבורסאית יספוג את הירידה דרך המניה".

יאיר לפידות, מבעלי ילין לפידות / צילום: איל יצהר

דומה טובה לכך קיבלנו בתחילת השנה הנוכחית, כשחברת ההשקעות אלוני חץ , המחזיקה בנדל"ן מניב בארץ ובחו"ל, הודיעה כי היא צפויה להפריש בדוחות השנתיים כ־750 מיליון שקל להפסד בגין הפחתת שווי נכסיה בארה"ב ובאנגליה, בעקבות עליית הריבית. המשקיעים במניית החברה שמוביל נתן חץ לא המתינו לאותו דיווח, ומניית אלוני חץ צנחה בעשרות אחוזים בחודשים שקדמו לו.

מי שלא ספגו את האפקט המקדים של ירידת המניה הם עמיתי כלל ביטוח, שהשקיעה מכספי החוסכים שלה כמיליארד שקל בנכסי אלוני חץ בארה"ב, ונאלצה אף היא לבצע הפרשה בשווי חלקה על בסיס השערוך שבוצע בסוף השנה.

גורם בשוק ההון עמו שוחחנו אומר בהקשר זה, כי "ברור שאם החברה רוצה להביא את השווי לידי ביטוי בדצמבר, השמאי שלה החל לעבוד על ההערכה באוקטובר, וכדי לעדכן את מחירי השוק הוא התבסס על מחירי שוק בשלושת החודשים שקדמו. אז אם ההערכה שלו מייצגת את תחילת הרבעון הרביעי, כיצד היא רלוונטית לתחילת מרץ, אחרי שמניות הנדל"ן בישראל ירדו ב־30%?

נכס של חברת קאר האמריקאית שבה מחזיקות אלוני חץ וכלל ביטוח / צילום: מצגת החברה

"מתישהו הפער הזה ייסגר, ואז או שחברות הנדל"ן בבורסה יעלו או שחברות הנדל"ן הלא סחירות יירדו. אבל לאט לאט, עם השנים זה ישחק את התשואות. זה לא שיום אחד נראה מינוס 5% בתשואות, אלא זה ייפרס על כמה שנים".

שערוך חברות הייטק לפי עסקה אחרונה

באשר לחברות הייטק, אלו משוערכות אצל המוסדיים על בסיס העסקה האחרונה שנעשתה בהן, לדוגמה על בסיס גיוס הון. "מאז מאי 2022 אין כמעט עסקאות בשוק הזה, ואלה שכן נעשו היו במחירים אחרים ממה שהיה נהוג בעבר הלא רחוק", מציין אותו גורם בשוק ההון. "כך נוצר מצב שבו יש סל של השקעות הון סיכון שהשווי שלו הוא של שלשום, אפילו לא אתמול".

דוגמה למה שהתרחש בשנה האחרונה בעולם ההייטק אפשר למצוא בירידת השווי האדירה של חברת הפינטק פאגאיה , שמוזגה ביוני אשתקד ל־SPAC לפי שווי של 8.5 מיליארד דולר, זינקה בתוך זמן קצר לשווי פנטסטי של כ־20 מיליארד דולר (הפכה לרגע לחברה הישראלית בעלת השווי הגבוה ביותר), אך מאז צללה ונסחרת היום בנאסד"ק סביב 680 מיליון דולר.

פתיחת מסחר של חברת פאגאיה בנאסד''ק ביוני 2022 / צילום: עידו איז'ק - יח''צ

כלל ביטוח, המחזיקה הגדולה בפאגאיה מבין המוסדיים הישראליים (8.8% מהמניות), החזיקה במחיר השיא מניות ששוויין על הנייר עמד על כמיליארד דולר, אך נכון להיום הוא הצטמק ל־45 מיליון דולר בלבד.

"השוויים של היוניקורנים התנפחו ב־2021 פי 5 עד 10, אבל מאז כל מי שהפך לציבורי ירד ב־60% ואף ב־80%", אומר יאיר לפידות, שבבית ההשקעות שלו דוגלים בחשיפה נמוכה מאוד לנכסים לא סחירים. "אבל אם הסטארט־אפ לא הספיק להנפיק לפני הירידות, נוצר מצב אבסורדי שבו למרות שבשנת 2022 לא היו גיוסים, מי שמחזיק אותו - בין שזו חברת גמל, פנסיה או קרן הון סיכון - מחזיק בו לפי השערוך בספרים שנשאר במחירי 2021".

פערי הזמנים הללו בשערוך חברות ההייטק משתרשרים גם לקרנות השקעה שבהן מחזיקים המוסדיים, שנוהגות לשערך חברות טכנולוגיה על פי שווי העסקה אחרונה, כך שגם השווי שלהן עשוי שלא להיות מדויק.

מבדיקת גלובס עולה כי חלק מהגופים בעולמות הגמל והפנסיה חשופים בשיעור דו ספרתי מהתיק לקרנות השקעה, למשל מגדל, מיטב, מנורה מבטחים והראל. חשוב לציין כי חלק גדול מהחשיפה הוא לא דווקא להשקעות בהייטק דרך אותן קרנות, אך בכל זאת מדובר בהשקעות מצטברות בהיקף של מאות מיליוני שקלים בתעשיית הטכנולוגיה.

פערי השוויים מתגלים בעת מעבר קופה או חברה

את המשמעות של הפערים הללו מגלים העמיתים בעת העברת השקעותיהם מחברה מנהלת אחת לאחרת. כאשר אדם מצטרף כיום לקופת גמל שמחזיקה השקעות משמעותיות בעולם הלא סחיר, הוא קונה את חלקו היחסי בנכסים במחירים הגבוהים של 2021.

כלומר, הוא יספוג בעתיד את פערי העלויות בגין ירידת שווי שהתרחשה עוד לפני שהוא הצטרף לקופה. מהצד השני, אם חוסך יוצא מקופה עתירת נכסים לא סחירים ומעביר את כספיו לקופה שעיקר פעילותה בשוק הסחיר, הוא מוכר לעמיתים הנותרים את החזקותיו במחירים שעוד לא הופחתו משמעותית ומעמיס עליהם את העלויות.

"זו שערורייה בפני עצמה", אומר לפידות. "נוצר מצב שאני קורא לו 'גניבת זכויות פנסיוניות ברישיון הרגולטור', כיוון שהכול נעשה באופן חוקי בהתאם להוראותיו, והתרעתי על כך בפני הרגולטור כבר לפני עשור. זה מאפשר למשקיע מתוחכם לעבור קופה וליהנות מהריקאברי של השוק הסחיר, כשזה יגיע. הסיטואציה הזו יצרה פירצה שמאפשרת לגנוב זכויות פנסיוניות אחד מהשני".

גורם נוסף בשוק מסביר כי פערי השווי ברכיב הלא סחיר עלולים להגיע ל־3% בין השווי בספרים לשווי האמיתי, כך שבתיק פנסיוני של מיליון שקל מדובר על כ־30 אלף שקל. מנגד, בכיר באחד הגופים המוסדיים אומר כי ההשפעה רחוקה משם ומגיעה לשברירי אחוז.

אז מה יכול להיות הפתרון? לדברי לפידות, "הפתרון האולטימטיבי הוא לא לאפשר תנועות כספים בעת משבר בשווקים. אבל גם אם מאפשרים, והצעתי זאת לרגולטור, אז להפעיל פקטור של ירידות שנעשו בשוק הסחיר גם על החלק הלא סחיר, עבור מי שרוצה להזיז זכויות בתחומי הגמל והפנסיה.

"אם אדם רוצה בזמן משבר להזיז את הזכויות שלו, זה בסדר גמור, אבל לא ייתכן שיאפשרו לו למכור את כל הנכסים הלא סחירים במחירים של לפני המשבר. וכך לא תתאפשר גניבת זכויות", לדעתו.

המוסדיים מנסים להרגיע: "זו רק סגירת פער"

בגופים הגדולים בעלי החשיפה הגדולה לנכסים לא סחירים, מבהירים כי התועלת גדולה מן הסוגייה הבעייתית הנקודתית. "זה חלק מהאלוקציה ומייצר לנו תשואה טובה", אומר גיא מני, מנהל ההשקעות הראשי במיטב גמל ופנסיה. "צריך לדעת לעבוד עם זה ולשערך נכון".

למיטב חשיפה מינורית מאוד לתחום ההייטק. "אם אנחנו מרגישים שאין סבב גיוס קרוב, או שחברות שהשקענו בהן מרגישות שהן לא מצליחות לגייס, אנחנו עושים הפחתות מידיות", אומר מני. "כך שאנו לוקחים יוזמה ומשערכים למטה אם חברה לא הולכת לכיוון הנכון לטעמנו, כמובן שאחרי אנליזה ואישור של הוועדות הרלוונטיות. כלומר אנחנו כן דינמיים ולא נחכה להיות מופתעים.

"בתחום הפרייבט אקוויטי, מדי רבעון יש שערוכים. בתקופות של עליות זה כלפי מעלה ובירידות כלפי מטה. להערכתנו רוב השערוכים מאחורינו והרבעון הראשון בינתיים חיובי בשווקים, כך שיכול להיות שיהיו שערוכים אף כלפי מעלה ויכול להיות שדווקא נוצרות הזדמנויות.

"אנחנו תמיד בקשר עם הגופים, כך שלא מסתתר, לפחות אצלנו, מגה־פיגוע בשערוכים. צריך לזכור שהשקעות בפרייבט אקוויטי משיגות תשואות דו ספרתיות גבוהות לאורך שנים, וההובלה שלנו בתשואות בשלוש וחמש השנים האחרונות היא חלק מההשקעה בלא סחיר", מציין מני ממיטב.

גורם באחת מחברות הביטוח שמשקיע גם בקרנות השקעה, טוען גם הוא כי לא ראה השפעה מאוד דרמטית של פערי השווי על התשואות. "נכון, ראינו בחודשים האחרונים ירידות שווי, אבל צריך לזכור שבנקודת הפתיחה בשווקים הציבוריים, בעת השיא של סוף 2021 במדד S&P 500, מחירי ההשקעות הסחירות היו יותר גבוהים משל אלו הלא סחירות בכ־10%, כך שעכשיו יש קצת סגירת פער. לא מדובר בדרמה".

מני מוסיף כי "לגבי הנדל"ן זה מאוד תלוי מה האלוקציה. אין לנו כמעט השקעה במשרדים, שם ייתכנו שערוכים מאוד שליליים וחלקם להערכתי כבר נעשו. אנחנו מעדיפים השקעה במתחמי דירות להשכרה או לוגיסטיקה, ששם יש ביקושים ושכר הדירה עולה והתחום לא רושם הפסדים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.