השבוע החולף היה דרמטי עבור שניים מהסקטורים הבולטים בעולם הפיננסים הישראלי, כאשר שתי ענקיות ביטוח הצליחו לשים את ידיהן על שתיים מתוך שלוש חברות כרטיסי האשראי הפועלות במשק.

● האירו מתקרב לרמה שבה נסחר מול הדולר לפני פרוץ המלחמה. מה צופים האנליסטים כעת?

● עלות השכר הדמיונית של ראש המוסד לשעבר יוסי כהן: 24 מיליון שקל בחברה בת של דוראל

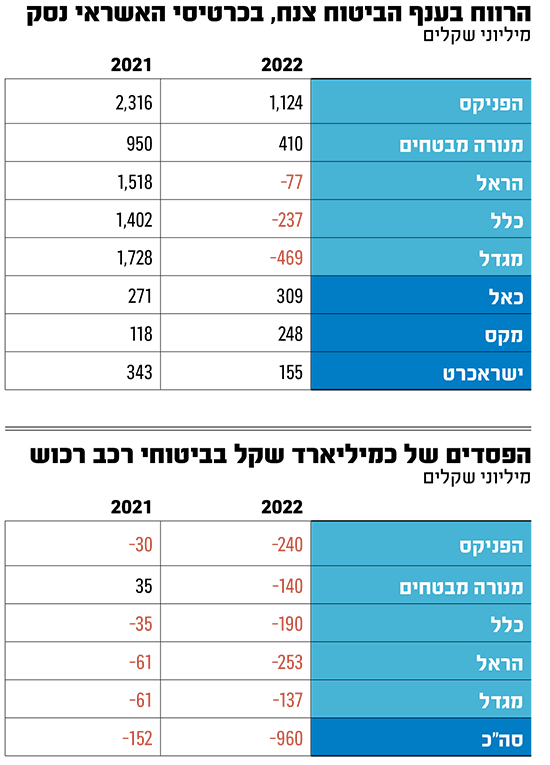

אם מישהו עוד תהה מדוע התעקשו בכלל ביטוח (שהשלימה את רכישת מקס לפי שווי של 2.47 מיליארד שקל) ובהראל (שהצעתה לרכוש את ישראכרט ב־3.3 מיליארד שקל אושרה) על השלמת העסקאות, הדוחות הכספיים של ענף הביטוח מספקים לכך תשובה ניצחת.

כלל סיימה את השנה החולפת עם הפסד כולל של 237 מיליון שקל, בעוד שמקס הנרכשת על ידה הציגה בתקופה זו רווח של 248 מיליון שקל, זינוק של 110% לעומת הרווח שהציגה בשנת 2021. ההפסד הכולל של הראל אשתקד עמד על 77 מיליון שקל, בעוד שישראכרט שאותה היא צפויה לרכוש, לאחר שקיבלה את אישור בעלי המניות של האחרונה, סיימה את השנה שעברה עם רווח של 155 מיליון שקל.

למעשה, מתוך חמש חברות הביטוח הגדולות, רק שתיים הצליחו לרשום רווחים בסיכום 2022. מדובר בהפניקס, חברת הביטוח הגדולה בישראל מבחינת שווי שוק והיקף נכסים, שהציגה רווח של 1.1 מיליארד שקל, ומנורה מבטחים, שהציגה רווח של 410 מיליון שקל בשנתו האחרונה בתפקיד המנכ"ל של יהודה בן אסאייג (תקופת כהונה שבמהלכה קפצה החברה במעמדה בענף ובשווי השוק שלה), שמונה ליו"ר החברה. החברה החמישית בענף, מגדל, רשמה את ההפסד הגדול ביותר אשתקד, 468 מיליון שקל.

במנורה מבטחים נהנו מתרומת ERN

מתברר כי גם מקורם של חלק לא מבוטל מהרווחים של הפניקס ומנורה מבטחים בשנה החולפת מצוי בעולמות האשראי, שמהווים מנוע צמיחה עבור חברות כרטיסי האשראי. הפניקס למשל מחזיקה בכ־61% מחברת האשראי החוץ־בנקאי גמא ניהול וסליקה, אשר תרמה לה כ־35 מיליון שקל בשנה שעברה.

תיק האשראי של הפניקס עומד על 5.1 מיליארד שקל (והניב לה בסך־הכול רווח של 73 מיליון שקל), כאשר מכך 2.1 מיליארד שקל מגיעים מגמא. נזכיר כי ב־2021 רשמה הפניקס רווח בסעיף השפעות מיוחדות בסך כ־220 מיליון שקל, הנובע מרישום רווח הון חד־פעמי כתוצאה מעלייה לשליטה בחברת גמא.

אייל בן סימון, מנכ''ל הפניקס / צילום: יחצ ענבל מרמרי

כמובן שאי אפשר להתעלם מצמיחה של 43% ברווח מפעילות הביטוח ומגידול בהכנסות מפעילות סוכנויות הביטוח, שהביאו יחד עם מגזר האשראי לכך שלראשונה חצתה הפניקס את רף ה־10 מיליארד שקל בהון העצמי.

גם במנורה מבטחים זיהו את תחום האשראי כרגל מרכזית בפעילות. החברה, שהתמודדה בעצמה עד לאחרונה על רכישת השליטה בישראכרט, השלימה בשנה שעברה עסקה לרכישת השליטה בחברת המימון החוץ־בנקאי אי.אר.אן (ERN) ובחברה הבת שלה מימון בקליק, שהשפעתן על הרווח הנקי של מנורה הסתכמה בכ־88 מיליון שקל ו־19 מיליון שקל, בהתאמה.

המרדף להתחמשות בפעילות אשראי בקרב חברות הביטוח, כפי שהתרחש סביב רכישת ישראכרט, עשוי להגיע לנקודת שיא כשחברת כרטיסי האשראי השלישית כאל (רווח של 309 מיליון שקל ב־2022), תוצע על ידי דיסקונט למכירה בשנים הבאות.

יהודה בן אסאייג, מנכ''ל מנורה מבטחים / צילום: יעל צור

לא יכולות לגבות דמי ניהול משתנים

הרווחים ממגזר האשראי, שזינקו כתוצאה מעליית הריבית של בנק ישראל בשנה האחרונה, עומדים בניגוד מוחלט לירידות החדות בשוקי ההון שאפיינו את שנת 2022. חמש חברות הביטוח הגדולות רשמו אשתקד הפסד מצרפי של מיליארדי שקלים (ברף החד־ספרתי הגבוה) מפעילות ההשקעות שלהן. זאת לעומת רווח מצרפי של כמה מיליארדי שקלים בשנת 2021.

מעבר להפסד על ההשקעות, חברות הביטוח נפגעות מהתשואות השליליות בגין ההשקעות בשל חוסר יכולת לגבות דמי ניהול משתנים בביטוחי המנהלים. מדובר על "דמי הצלחה" על תשואות חיוביות שהן גובות בפוליסות ביטוח משתתפות ברווחים ששווקו בין השנים 1991 ל־2003, כך שעד שהתשואות החיוביות לא יכסו על אלה השליליות, נאסר על החברה לגבות אותם. כך לדוגמה, כלל צברה התחייבות למבוטחים בסך של כ־753 מיליון שקל (לפני מס), שעד להשלמתה לא תגבה החברה דמי ניהול משתנים. אצל הפניקס מדובר על 643 מיליון שקל, כאשר בכל החברות הסכומים אף גדלו בין סוף 2022 למועד פרסום הדוחות השנתיים שלהן.

במהלך השנה החולפת הושפעו חברות הביטוח משני שינויים מאקרו כלכליים נוספים. הראשון הוא עלייה בעקום הריבית חסרת הסיכון (הבסיס לחישוב ההתחייבויות של חברות הביטוח). כשהריבית הזו עולה, כפי שקרה השנה, על החברות להקטין עתודות ולהגדיל בהתאם את הרווח לפני מס. אצל הפניקס לדוגמה עלייה זו הקטינה את עתודות הביטוח ב־2022 בהשוואה ל־2021 בסך של כ־1.65 מיליארד שקל, שיעור דומה לזה שנרשם בכלל ביטוח. אצל מגדל הביאה עליית הריבית לקיטון בעתודות ולגידול ברווח בסך של כ־1.3 מיליארד שקל לפני מס.

השינוי הנוסף הוא עדכון שביצעה רשות שוק ההון ביוני האחרון בלוחות התמותה, שבמסגרתו היא האריכה את תוחלת החיים הממוצעת בישראל. כתוצאה, חברות הביטוח נאלצו לעדכן את ההנחות המשמשות לחישוב ההתחייבויות והמקדמים בפוליסות ביטוח חיים ולהקטין את הרווח. אצל הפניקס מדובר למשל בקיטון בסך הרווח הכולל לפני מס של כ־364 מיליון שקל, ואצל מגדל, שלה תיק ביטוחי החיים הגדול בענף, הסכום קטן בכ־900 מיליון שקל, בעוד שכלל הגדילה את ההתחייבויות בכ־627 מיליון שקל.

המשקולת הכבדה בתחום ביטוחי הרכב

במהלך השנה האחרונה הציף גלובס לא פעם את סוגיית ההפסדים של חברות הביטוח בתחום הרכב. העלייה בשיעור התאונות כתוצאה מהעומסים בכבישים, התייקרות החלפים בעקבות משבר הקורונה והמלחמה באוקראינה, שהביאה מעבר להתייקרות עצמה גם לעלייה בגניבות כלי רכב, הן רק חלק מהסיבות להפסדים הכבדים של חברות הביטוח במגזר רכב רכוש (מקיף+צד ג').

חמש חברות הביטוח הגדולות רשמו אשתקד במגזר זה הפסד מצרפי של כמיליארד שקל, בהובלת הראל (הפסד של 253 מיליון שקל) והפניקס (240 מיליון). אם נוסיף את תשע חברות הביטוח הנוספות הפועלות בתחום הסכום יגדל במאות מיליוני שקלים נוספים, והוא מהווה משקולת כבדה על הרווח החיתומי (הרווח מפעילות הביטוח) של החברות.

את התוצאה של הפסדים אלו הרגשנו היטב במהלך 2022 בתעריפי הביטוח. על פי ניתוח של Wobi, הפלטפורמה להשוואת מוצרי ביטוח, תעריפי הביטוח המקיף זינקו אשתקד בממוצע ב־23% בהשוואה לשנת 2021, כשבחלק מדגמי הרכב העלייה אף חצתה רף של 30%. לפי שעה נראה שהתייקרות זו אינה בדרך להיעצר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.