הכותבים הם מנכ"ל ואנליסטית בחברת הייעוץ הכלכלי Complex

הגורמים בטור זה עשויים להשקיע בניירות ערך או מכשירים, לרבות אלה המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

משברים כלכליים המשולבים עם קריסות בנקים הובילו לאורך ההיסטוריה לירידות חדות בשווקים ולהתכווצות כלכלית מתמשכת, כגון במשבר ב-2008 שהתעצם לאחר קריסת ליהמן ברדרס.

לכן, קריסות הבנקים SVB וסיגנצ'ר בארה"ב השנה עוררו חששות ממשבר חריף. הפעולות המהירות שנקטו הרגולטורים, בראשן החלת ביטוח פיקדונות מלא וסיוע לבנקים בקשיים, בלמו זאת, בינתיים.

ואולם, מאז נוצרה במערכת הבנקאית בארה"ב סיטואציה מוזרה. בעוד שבדרך כלל מערכות בנקאיות סובלות ממשברים באופן רוחבי, בארה"ב המשבר ממוקד בבנקים הבינוניים והקטנים, בעוד שהגדולים משגשגים.

הגדולים חזקים ואף זוכים להקלות

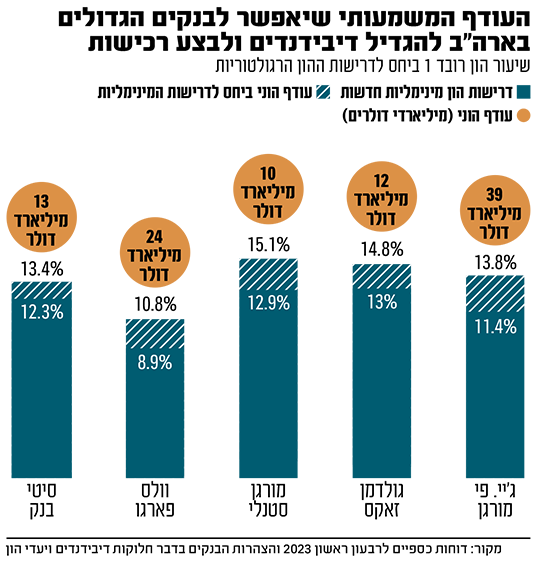

המחשה מובהקת לכך ראינו בשבוע שעבר, בתוצאות "מבחני הקיצון" של הפדרל ריזרב (הבנק המרכזי) שבוחנים את עמידות 23 הבנקים הגדולים בארה"ב בתרחיש של מיתון מחמיר, ירידות בשווקים ועלייה בהפסדי אשראי.

התוצאות הראו שגם אם הבנקים יספגו הפסדי עתק בהיקף 540 מיליארד דולר, עדיין ייוותרו להם עודפי הון. כתוצאה מכך, חלקם צפויים לקבל הקלות בדרישות ההון ולהגדיל דיבידנדים.

בראש אלו, ג'יי.פי מורגן, גולדמן זאקס, וולס פארגו ומורגן סטנלי, שצפויים לזכות בהפחתת דרישת הון ליבה של כ-0.53% בממוצע. זהו שיעור עצום שיאפשר להם לשחרר הון לצמיחה, לרכישות ולהגדלת חלוקת הדיבידנדים. החריג מבין הגדולים הינו סיטי, שיידרש להגדיל את ההון ב-0.3%.

בהתאם, גולדמן זאקס הכריז שיעלה את הדיבדנד הרבעוני מ-2.5 דולרים למניה ל-2.75 דולרים, ג'יי.פי מורגן מ-1 ל-1.05 דולרים למניה, מורגן סטנלי מ-0.775 דולר ל-0.85 דולר למניה, ואילו וולס פארגו מ-0.3 ל-0.35 דולר למניה. גם סיטי יעלה את הדיבידנד - מ-0.51 ל-0.53 דולר למניה. אלו משקפים תשואת דיבידנד ממוצעת של כ-4%.

מנגד, הבנקים האזוריים, הגדולים יחסית מהבנקים הבינוניים, שהשתתפו במבחני הקיצון, אומנם עברו אותם, אך הציגו רמות הון נמוכות בהרבה תחת התרחישים שנבחנו, שנעו בין 6% ל-8% (U.S Bank, Truist, Citizens, M&T, Capital One). כתוצאה מכך, צפויה החמרה בדרישות ההון שיוטלו עליהם, ופגיעה ביכולתם לחלק דיבידנדים.

במקביל, רבים מהבנקים הבינוניים הקטנים יותר, שלא השתתפו במבחני הקיצון, סובלים מהפסדים כבדים החבויים במאזניהם, בשל ירידות שווי של ניירות ערך והלוואות שניתנו בסביבת ריבית אפסית, בריחת פיקדונות לבנקים הגדולים, הלוואות נדל"ן בעייתיות ואיום רגולטורי להחמרת דרישות ההון.

סיכונים אלה ממשיכים להתעצם עם המשך העלאות הריבית ומסכנים את יציבותם של בנקים אלה. בראש רשימת הבנקים בסיכון נמצאים Pac West, Truist, Western Alliance, Zions ו-Comerica.

דוחות הרבעון השני, שעתידים להתפרסם בקרוב, צפויים לחשוף את התפתחות הסיכונים במאזני בנקים אלה ואחרים, ועלולים להבעיר מחדש משבר.

מקור הצרות בבנקים הבינוניים

מרבית ההפסדים החבויים במאזני הבנקים בארה"ב נובעים מניירות ערך המוחזקים לפדיון, שאינם נמדדים בשווי הוגן, ולכן ירידות בערכם אינן משתקפות בהון הבנק. זאת, בעיקר בשל אג"ח ארוכות שנרכשו בסביבת ריבית אפסית, וערכן צנח עם עליית הריבית החדה בשנה האחרונה. עבור חלק מהבנקים, היקף ההפסדים בתיקים לפדיון גבוה מהונם, בדומה ל-SVB טרם קריסתו.

גם הבנקים הגדולים מחזיקים בתיקים לפדיון בהיקף מאות מיליארדי דולרים, אך ההפסדים הצבורים בהם מהווים אחוז קטן מהונם, ואינם מסכנים את יציבותם. חריג לכלל הוא בנק אוף אמריקה, ששיעור ההפסדים הלא ממומשים שלו עמד על 65% מההון בסוף 2022.

במקביל, חלק מהבנקים הבינוניים מתמודדים עם בריחת פיקדונות, בהיקף 60 מיליארד דולר ברבעון הראשון השנה, בשל חששות המפקידים מהתערערות יציבותם וחלופות השקעה בטוחות יותר בתשואות גבוהות, כגון אג"ח ממשלתיות וקרנות כספיות. כתוצאה מכך, נוצר אפקט מעגלי המגדיל את הסיכון ליציבותם, כשהצורך לפרוע את הפיקדונות העוזבים עלול לחייבם למכור ניירות ערך בהפסדים כבדים. במקביל, הם נאלצים לשלם ריביות גבוהות, לעיתים 5%, כדי לשמר פיקדונות, וכתוצאה מכך סובלים מפער ריביות שלילי לעומת תיקי האג"ח שלהם, ומתקשים להרוויח ולצבור הון.

מנגד, הבנקים הגדולים נהנים מזרימת נזילות חזקה מפיקדונות העוברים אליהם בחיפוש אחר יציבות, גם כאשר הם מציעים ריביות נמוכות בהרבה.

עוד מתמודדים הבנקים הבינוניים עם היקף עצום של הלוואות נדל"ן בעייתיות, המהוות כשליש בממוצע מנכסיהם, לעומת 6.5% בבנקים הגדולים. המצב עלול להחמיר בקרוב, בעיקר בהלוואות למשרדים. שיעור המשרדים הפנויים נמצא כיום ברמות הגבוהות ביותר ב-30 שנה, ושווי בנייני המשרדים ירד בממוצע בכ-27% ממרץ 2022.

כתוצאה מהשילוב בין ירידת התזרים משכירות לעליית הריבית על הלוואות, בעלי משרדים רבים מתקשים לעמוד בהחזרי ההלוואות, ומתחילים להחזיר מפתחות ללווים.

במקביל, בארה"ב ישנם כ-1.5 טריליון דולר של הלוואות נדל"ן מסחרי המיועדות לפירעון עד סוף 2024, שלאור המתואר, אין יכולת למחזרן בריבית הגבוהה הנוכחית. זאת, מכיוון שהנכסים אינם מניבים תשואה מספקת לתשלום הריבית, ושוויים אינו מספיק כדי לפרוע את קרן ההלוואה. לכן, צפויות מחיקות משמעותיות למלווים.

הזדמנויות רכישה והפחתת תחרות

סיכון נוסף לבנקים הבינוניים, הוא כוונות רגולטוריות להחיל מבחני קיצון ודרישות הון גבוהות יותר גם על בנקים עם נכסים בהיקף 100 מיליארד דולר, בניגוד לרף הקיים של 250 מיליארד דולר. זאת, לצד תוכניות נוספות להגדיל את דרישות ההון מהבנקים בארה"ב כחלק מיישום כללי באזל III הסופיים. החמרות אלה יפגעו עוד יותר ברווחיות הבנקים הבינוניים וביכולתם להניב תשואה ראויה להון, כאשר בניגוד למגמה בעשור האחרון, שבו הניבו תשואות גבוהות מהבנקים הגדולים, חלקם מניבים כיום תשואות שליליות עמוקות להון, מעל מינוס 20%.

שילוב הדברים צפוי לדחוף למיזוגים ורכישות של בנקים בינוניים בארה"ב בידי הגדולים, במקרים מסוימים כחילוצים מפני קריסה, שיאפשרו הזדמנויות רכישה משתלמות והפחתת תחרות.

רכישות אלו אפשריות לאור ריבוי הבנקים בארה"ב, שמספרם אומנם ירד מ-8,000 לפני עשור ל-4,700 כיום, אך עדיין קיים מקום לצמצום. להערכתנו, הבנקים הגדולים בארה"ב עשויים להניב תשואות גבוהות בשנים הקרובות, משילוב של דיבידנדים גבוהים ועקביים לצד עליות במניותיהם. לטעמנו, אסטרטגיית לונג בבנקים הגדולים ושורט בבנקים הבינוניים בארה"ב עשויה להניב בשנה הקרובה תשואות גבוהות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.