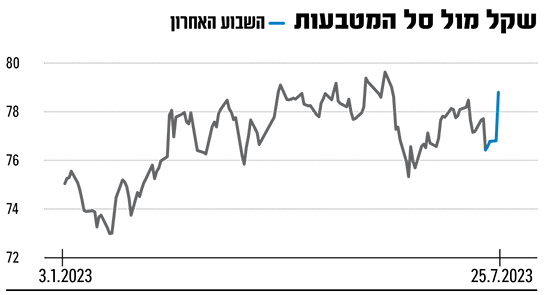

השקל צמצם את הפער, ואז המגמה התהפכה

אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב, אומר כי "השקל תנודתי ובעצם מראה את העצבנות במשק סביב חוסר הוודאות הפוליטית. אין לדעת לאן השקל יטה לבסוף, כאשר אנו כעת נמצאים בשלב ביניים בחקיקה. זבז'ינסקי מציין כי "הפיחות בשקל, אם יחמיר, עלול להגביר את האינפלציה ולהוביל לעליות ריבית נוספות".

● הנהלת משרד האוצר דנה באיומים לפתוח ב"מרד מסים"

● האם כבר אפשר להכריז שהאינפלציה נוצחה, ואם כן - מה נכון לעשות עכשיו

לדברי רפי גוזלן, כלכלן ראשי ב־IBI בית השקעות, "סל המטבעות נוטה בחוזקה בעקבות עליית פרמיית הסיכון של ישראל. כשהסיכון עולה, אנו רואים את יציאת הכספים של הארץ וקניית מטבע זר". מכירות אלו נובעות, מסביר גוזלן, גם מגופים מוסדיים אך גם ממשקי הבית. "אנו רואים את הסיכון לעליית האינפלציה ועליית הריבית".

בשורה התחתונה: השקל נמצא בפיחות משמעותי אל מול סל המטבעות מתחילת השנה. לאחר תקופה שבה דווקא התחזק, בשבוע האחרון שוב נרשמה מפלה. את הביטוי החריף לפיחות בשקל ניתן לראות בשער הדולר. בתחילת השנה הוא נסחר ברמה של 3.52 שקלים, וכעת, לאחר הפיחות בימים האחרונים, הוא נסחר סביב 3.7 שקלים.

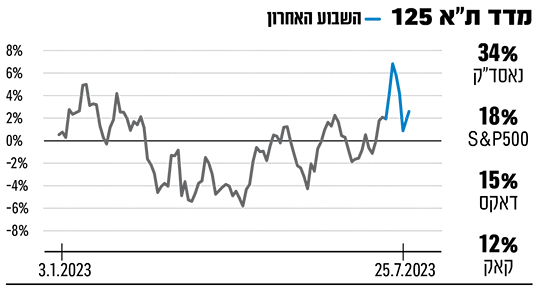

מדד ת"א 125 בתשואת חסר מול המדדים המובילים בעולם

אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב, מסביר כי "הפער בין הבורסות בישראל ובעולם אינו נובע מנתוני מאקרו או גורמים חיצוניים, אלא מהאירועים הפוליטיים. עד לשבוע האחרון, הערכה בשוק הייתה שהמשבר הפוליטי יסתיים בהסכמה. כאשר השוק ייבחן את ההתפתחות האחרונה, הוא כמובן יגיב בהתאם".

יוני פנינג, אסטרטג ראשי בבנק מזרחי טפחות, מרגיע מעט: "הבורסה הישראלית היא לא מקור המימון הכי גדול לחברות ישראליות. היא לא פופולרית ולא מניעה את החברות". יתרה מכך, "אנו רואים שהזינוק המשמעותי ביותר, בנאסד"ק נובע בחלקו גם מחברות הגדולות ותעשיית ה־AI".

בשורה התחתונה: הפערים בין מדד ת"א 125 לבין המדדים המובילים בעולם מתחילת השנה משמעותיים; הפער החד בין הנאסד"ק לבין המדד הישראלי בולט במיוחד.

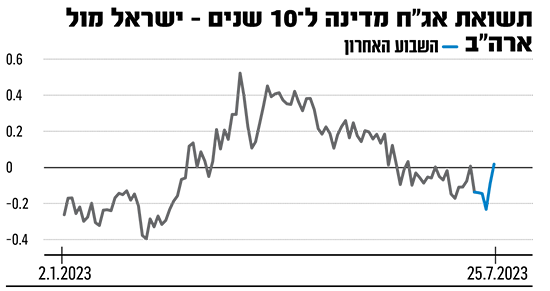

שוק האג"ח בשלב זה לא מריח סיכון

זבז'ינסקי: "בשוק האג"ח אנו רואים את הפגיעה הקטנה ביותר. זאת, בשל העובדה שתשואת האג"ח הממשלתית אמורה לנוע בהתאם למצב הכלכלי של המדינה, שהוא בסך־הכול חיובי. לכן, תשואת האג"ח של ישראל אינה נפגעת. חשוב לציין אם יתרחש פיחות משמעותי בשקל שיפגע בנתונים הכלכליים של המדינה, המצב יכול להשתנות. כך, מדד זה יכול לנטות לרעה במידה רבה אם ההתפתחויות הפוליטיות יביאו לעלייה באינפלציה וברמת הריבית בישראל".

לדברי גוזלן, מה שיכול להטות את הכף הוא עלייה חדה בריבית: "במידה שהסיכון יתגלגל לריבית או לעלייה בגירעון הממשלתי, אז בהחלט ייתכן שגם המדד ישתנה לרעה".

בשורה התחתונה: מרווח תשואות האג"ח הממשלתי בין ישראל לארה"ב התהפך שנית בשבוע האחרון. בשלב זה, נראה שהפגיעה בכלכלה הישראלית כתוצאה מהמשבר הפוליטי, מתונה יותר במדד זה. הפרש התשואות בין האג"ח הממשלתיות היה חיובי בתחילת השנה, כאשר מגמה הצביעה על אמון גבוה בכלכלת המקומית. מחודש מרץ המרווח התהפך לזמן מה והראה את חוסר הוודאות הגובר בישראל, ככל שהמתח הפוליטי החמיר.

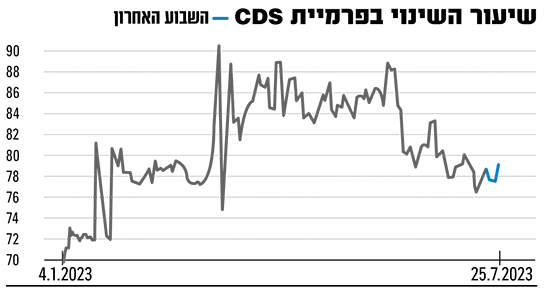

אחרי העלייה, פרמיית הסיכון של ישראל התמתנה

יוני פנינג ממזרחי טפחות מסביר כי העלייה בסיכון לחדלות פירעון בישראל נבעה גם ממשבר החוב בארה"ב. "קיים קשר בין מדדי הסיכון בישראל ובארה"ב, וכאשר ההסכם להעלאת החוב בארה"ב נחתם, גם הסיכון בישראל נחתך וירד".

פנינג מדגיש שהסיכון לחדלות פירעון בישראל נמוך. לדבריו, יש לקחת בחשבון שישראל נמצאת בסכנות גיאו־פוליטי מסוימות, אך לא נמצאת במקום גבוה מאוד לעומת מדינות אחרות.

גוזלן מדגיש שפרמיית הסיכון של ישראל לא משתקפת במדד ה־CDS: "משקיעים לא מעמיקים במדד כיוון שאין באמת חשש לחדלות פירעון של ישראל". אך לדבריו, הכול תלוי בהתפתחויות של המצב הפוליטי.

בשורה התחתונה: מדד ה־CDS לעשור, המשקף את פרמיית הסיכון של ישראל, היה גובה משמעותית בתחילת השנה אך התמתן בחודש וחצי האחרונים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.