יש מי שרואים הזדמנות בהאטה שחווה שוק הנדל"ן המקומי, אשר מתבטאת בירידה חדה במספר העסקאות לרכישת דירות ובשווי החברות היזמיות הפועלות בתחום. מתחילת השנה ירד קצב מכירת הדירות בישראל בעשרות אחוזים. מדד ת"א בנייה, הכולל את מניות יזמיות הנדל"ן הגדולות בבורסה (דמרי, פרשקובסקי, אזורים, אפריקה מגורים ועוד) צנח ביותר מ־20% בשנה האחרונה.

● הסיכון עולה: כמעט 40% מהחוב של חברות הנדל"ן הזרות ב"תשואת זבל"

● קבוצת הרכישה חתכה לחנן מור 20% במחיר: כמה תעלה דירה בשדה דב?

● האם זה יהיה המרוויח הגדול מפתיחת הרכבת הקלה?

דווקא בתקופה קודרת של האטה בשוק הנדל"ן, נרשם בחודשים האחרונים רצף של עסקאות בהן נכנסו בנקים וחברות ביטוח, בעלי כיסים עמוקים, להשקעה בחברות הפועלות בענף, ציבוריות ופרטיות כאחד. זאת במטרה לנצל את הצורך של אותן חברות בהזרמת הון לנוכח עליית הריבית, תוך שאיפה ליהנות בעתיד, כששוקי ההון והנדל"ן יתאוששו, מעליית ערך ואולי אף אקזיט על השקעתם.

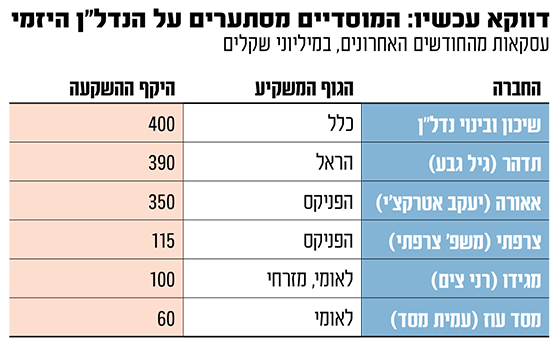

דוגמה לכך היא דיווח מהשבוע האחרון של חברת רני צים מרכזי קניות, בשליטת איש העסקים רני צים, על חתימת מזכר הבנות להשקעה של 100 מיליון שקל מצד הבנקים לאומי ומזרחי טפחות ב־30% ממניות חברת הבת מגידו, היוזמת ובונה אלפי יחידות דיור ברחבי הארץ, בעיקר בפריפריה, לפי שווי חברה של יותר מ־300 מיליון שקל. מדובר בעסקה מורכבת שבה התחייבו רני צים ושותפו במגידו, יגאל קרני, להנפיק בבורסה את חברת הנדל"ן בתוך שלוש שנים, אחרת יוכלו הבנקים לצאת מההשקעה ולמכור את חלקם בחברה.

בנק לאומי ובנק מזרחי אינם היחידים. מוקדם יותר החודש הודיעה ענקית הביטוח הראל על רכישת 10% מחברת תדהר תמורת 390 מיליון שקל - עסקה שמגלמת לתדהר, אחת מקבוצות הנדל"ן הגדולות בישראל בתחומי הביצוע והיזמות, שווי של 3.5 מיליארד שקל. בעסקה הצטרפה הראל לשלושת בעלי המניות הקיימים בתדהר, גיל גבע (היו"ר), אריה בכר (נשיא הקבוצה) ומרק וייסמן.

ויש עוד. לפני חודש וחצי דיווחה קבוצת הבנייה והתשתיות שיכון ובינוי, בשליטת נתי סיידוף ובניהולו של תמיר כהן, על התקשרות במזכר הבנות לא מחייב עם גוף מוסדי, ככל הידוע כלל ביטוח, למכירת 8% ממניות חברת הבת שיכון ובינוי נדל"ן, העוסקת בבניית דירות למגורים בכל רחבי הארץ, תמורת 400 מיליון שקל. השווי המגולם לחברת הבת בעסקה הנרקמת עומד על 5 מיליארד שקל.

קצת קודם לכן, בחודש יוני, השקיעה לאומי פרטנרס (זרוע ההשקעות של בנק לאומי, שאמורה להשקיע גם במגידו) סכום של 60 מיליון שקל ברכישת 20% מחברת מסד עוז. מדובר בחברת ההנדסה, הקשורה בין היתר גם בניהול פרויקטים בתחומי התשתיות והנדל"ן. בחודש מאי היתה זאת קבוצת הביטוח הפניקס שדיווחה על עסקה בה תרכוש רבע ממניות יזמית הבנייה הציבורית צבי צרפתי, תמורת 115 מיליון שקל. המו"מ לעסקה זו טרם הושלם.

"חברות הנדל"ן חשבו שההאטה בענף זמנית"

התיאבון של הפניקס, קבוצת הביטוח הגדולה בישראל, הוביל לעסקה נוספת שדווחה באפריל שבמסגרתה תעמיד מסגרת אשראי לחברת אאורה, יזמית בנייה למגורים המתמחה בתחום ההתחדשות העירונית הנמצאת בשליטה וניהול של יעקב אטרקצ'י. הפניקס, המנוהלת על ידי אייל בן סימון, תעמיד לאאורה מסגרת אשראי של עד 350 מיליון שקל לצורך העמדת הון עצמי להקמת ארבעה פרויקטים. בתמורה תהיה הפניקס זכאית ל־30% מרווחי כל אחד מהם.

אז מדוע מתרחש דווקא כעת גל נוסף של עסקאות בהן משקיעים גופים מוסדיים בחברות נדל"ן, המגיע לאחר סדרה של עסקאות בעלות אופי דומה שבוצעו לפני כשנה וחצי, טרם העלאות הריבית? מבחינת הגופים המשקיעים, הללו מזהים הזדמנות לקבל תמורה גדולה יותר עבור השקעתם, בדרך של הרחבת פעילותן של החברות שבהן השקיעו. מהצד השני, החברות מגייסות ההון יכולות לנצל את תנאי השוק כדי לפתח ולגדיל את פעילותן, בעלויות מימון ורכישה נמוכות יותר.

יואב קדוש, סמנכ"ל השקעות לא סחירות במור גמל ופנסיה, מעריך כי חלק מהחברות שקיבלו לאחרונה השקעה מגוף מוסדי, פשוט לא הצליחו לממש את תכניתן להגיע לבורסה. אם מסיבה של חוסר בשלות לכך ואם בשל סגירתו של שוק ההנפקות הראשוניות בת"א אשתקד. "חלק מהחברות שבוצעה בהן ההשקעה, תכננו לצאת להנפקה ציבורית אך ברור להן כעת כי שוק ההנפקות 'יבש' ובכל מקרה ולא ייתן להן את השווי הרצוי", טוען קדוש בשיחה עם גלובס. "לכן הן מתפשרות והולכות לשוק הפרטי. הן מניחות שכשיש משקיע מוסדי שמחזיק 20%-30% מהמניות שלהן אז כשילכו להנפיק בעוד שנתיים־שלוש, זה יעזור. בנוסף הן עדיין עשו אקזיט קטן גם אם לא בשווי שרצו".

יש גם מרכיב של צורך במזומנים מצד החברות?

"בחלק מהמקרים כן. חברות הנדל"ן שמבקשות להרחיב את פעילותן, נדרשות כיום לקחת מימון מזנין בריביות גבוהות, שיכולות להגיע ל־12% ואף 14%. אז לא משנה כמה אתה אופטימי לגבי העסק שלך, במקום לשלם ריבית גבוהה, אתה יכול באמצעות השקעה של גוף מוסדי להכניס שותף פיננסי פסיבי ולקבל הזרמת מזומן שתגדיל את ההון העצמי.

"לפני שנה חברות הנדל"ן חשבו שההאטה בענף היא עניין זמני - תקופה קצרה של חולשה במכירות, וכיום הן רואות שזה הולך ומתארך. גל העסקאות הנוכחי מגיע גם כי התגבשה ההבנה שהתקופה של ריבית גבוהה במשק תהיה יותר ארוכה מהצפוי. חלק מהחברות מחזיקות בפורטפוליו להקמת דירות לעוד 7-8 שנים קדימה. לפני שנה חשבו שם שמחירי הדיור עומדים לזנק עד סוף התקופה ב־30%-40%. כיום בחברות הנדל"ן מבינים שמחירי הדיור שאנחנו רואים כיום יהיו כנראה דומים בתום התקופה הזו".

ומצד הגופים המשקיעים?

"המוסדיים מסתכלים על זה כך: מבחינתם בשנה־שנתיים הקרובות האטה במכירות, ואז מחירי הדיור יתייצבו. נוצרה דינמיקה שבה יש להם יותר כח במו"מ מול חברות הנדל"ן".

קדוש מציין תובנה נוספת, לפיה השנים האחרונות של הגאות בענף הנדל"ן הגדילו את היצע החברות שהמוסדיים יכולים להשקיע בהן. "התפתחו גם בארץ הרבה יותר חברות נדל"ן ראויות להשקעה בשנים האחרונות", אומר קדוש. "לפני חמש שנים חלק מהחברות שהוזכרו בגל העסקאות האחרון היו קטנות מדי עבור המוסדיים. כלומר אלה חברות שצברו הון עצמי (אקוויטי), משום ששוק הדיור זינק כלפי מעלה. יש לא מעט חברות שהוקמו למשל על חשבון מחיר למשתכן, והגיעו לאקוויטי של 100-150 מיליון שקל, שניתן לבצע לפיו השקעות".

"עסקה בדיסקאונט לטובת מימון אטרקטיבי"

אלון שטאובר, מנכ״ל ושותף במסד עוז, בה השקיעה, כאמור, לאומי פרטנרס, מסר כי "הגופים המוסדיים שבוחרים להשקיע בחברות ולא בפרויקט ספציפי, מקבלים גיוון נוסף מעבר לתחום המגורים הקלאסי וזוכים לחשיפה לתחומים שהם יותר חסיני משבר כמו לוגיסטיקה, שטחי תעסוקה, דאטה סנטרים ועוד".

שטאובר הסביר כי "המוסדיים מגבירים את ההשקעות בעת הזו ככל הנראה מכיוון שהם מזהים נקודת מפנה בשוק, לאחר העלאת הריבית. במקרים רבים, המשקיעים נהנים משני העולמות כאשר הם משקיעים בחברות שעושות פרויקטי הנדסה בנדל"ן ובתשתיות, וזאת לצד יזמות נדל״ן קלאסית. אנחנו דוגמה לחברה שפחות מוטה לתחום המגורים, אלא פועלת בפרויקטים מורכבים וייחודיים, שם יש לנו יתרונות רבים".

אלון שטאובר, מנכ״ל ושותף במסד עוז - הנדסה ויזמות בנדל״ן ובתשתיות / צילום: גיל ירום

מה הרציונל בביצוע העסקאות כעת?

"העסקאות בשוק הופכות להיות מורכבות יותר. כדי להיכנס לעסקה משמעותית, דרוש כיום קשב ניהולי רב יותר, וחברה בעלת ניהול איכותי יודעת ליצור סינרגיה בין התחומים השונים. כאשר מוסדיים משקיעים בחברה שמהווה פלטפורמה שיודעת לבחון פרויקטים לעומק, לנתח אותם ולהחליט האם להתקדם בהם או לא, מעבר רק לעסקה ספציפית, יש לכך ערך מוסף גבוה עבור המשקיעים. ההשקעה מהווה עבורם במידה רבה גם פתח לעסקאות נוספות עבור באותן החברות כמו העמדת חוב לפרויקטי החברה".

עוד הוסיף שטאובר כי "הרציונל מבחינתנו בביצוע ההשקעה כעת הוא אסטרטגיית צמיחה וגידול. אנחנו נמצאים בפוזיציה טובה לנצל הזדמנויות בשוק ולבצע עסקאות נוספות. עליית הריבית מאפשרת היום לבחון שוויים ריאליים של פרויקטים בסגמנטים שונים ובצורה טובה יותר".

"השוק לא נכון כיום להנפקות"

בכיר בענף הנדל"ן מוסיף כי "אם שוק המגורים לא היה כמו שהוא כיום, מזמן היינו מוותרים על המו"מ להשקעה מהגופים המוסדיים ופשוט יוצאים להנפקה. אבל השוק לא נכון היום להליכי הנפקה, וההשקעה המוסדית היא פיננסית במהותה, היא תחסוך לנו גיוסי כספים בריביות הרפתקניות, לצורך המשך ההתרחבות שלנו.

"בשוק כיום כשמגיעים גופים חזקים כמו חברות ביטוח, קופות גמל או בנקים, ורוצים להשקיע עם הכיסים העמוקים שלהם, אז העסקאות יוצאות לדרך", הוא מוסיף. "המוסדיים מגיעים היום מעמדת כוח בשוק נדל"ן מאוד קשה. אם עד סוף 2021-תחילת 2022 היה קשה למוסדיים לעשות עסקאות בגלל התמחור המנופח, היום יש כל כך הרבה חברות בקשיים שמחפשות את ההשקעות שלהם. אני מניח שהריבית עשתה את שלה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.