הכותב הוא יו"ר מיטב ניירות ערך

תעשיית קרנות הנאמנות יודעת ימים טובים וטובים פחות, ונוטה להיות תנודתית יותר מענפים אחרים בשוק ההון, כמו קרנות גידור או ניהול תיקי השקעות.

● מור ממשיך לצמוח, אלטשולר מאבד לקוחות, אבל מי מנצח בתשואות ומי יקר יותר?

● המשקיע הזה מביס את השוק כבר 30 שנה - אלה העצות שלו

היקף הנכסים בה נע כמו אקורדיון - ב־2023 עד כה היקף הנכסים בתעשיית הקרנות צמח מ־369 מיליארד שקל לרמה נוכחית של 420 מיליארד שקל. לכאורה הביא לכך השיפור בשווקים, אבל הוא לא היה כה דרמטי בעוצמתו. בנוסף נמשך מתעשיית הקרנות האקטיביות המסורתיות מתחילת השנה סכום של יותר מ־19 מיליארד שקל.

בפועל התעשייה נמצאת כיום בשיאה וגם בשפל שלה. איך זה קורה?

העניין הוא שהשיא הנוכחי אינו דומה לשיא הקודם, ולא רק משום שבמדידה ריאלית הוא אינו באמת שיא שכן האינפלציה בין שתי נקודות השיא הייתה כ־10%, אלא משום שמהרבה בחינות זו לא אותה תעשייה. בחינת הרכבה הנוכחי של תעשיית הקרנות מול ההרכב לפני כשנה וחצי, מצביעה על המהפך שהיא עברה בפרק הזמן הזה.

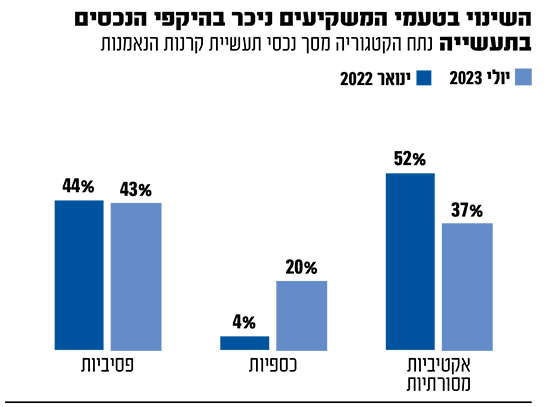

בשיא הקודם במונחי גודל, בינואר 2022, ערב הפלישה הרוסית לאוקראינה, עיקר נכסיה של התעשייה היה מנוהל בקרנות האקטיביות המסורתיות: כ־208 מיליארד שקל מתוך כ־399 מיליארד שקל, נתח של 52%, בעוד שהקרנות הכספיות (שאף הן אקטיביות) ניהלו כ־16 מיליארד שקל, שהם כ־4% מסך נכסי התעשייה. הקרנות הפסיביות (מחקות וקרנות סל) ניהלו אז כ־174 מיליארד שקל, כ־44% מסך נכסי התעשייה.

היום - התמונה שונה לחלוטין: התעשייה האקטיבית המסורתית מנהלת רק 151 מיליארד שקל לעומת 208 מיליארד שקל לפני כשנה וחצי, כלומר, היקף נכסיה ירד בכ־27% ונתח השוק שלה בתעשייה ירד מ־52% ל־37%.

התעשייה הפסיבית מנהלת כיום 172 מיליארד שקל לעומת כ־174 מיליארד שקל בדצמבר 2021 ושיעורה בתעשייה נותר יציב - 43%.

אבל, השינוי הגדול ביותר בתעשייה שייך לקרנות הכספיות. נכסיהן זינקו פי 5 מסך של 16 מיליארד שקל בראשית 2022 עד ל־80 מיליארד שקל כיום, ושיעורן נסק מ־4% מסך התעשייה ל־20%. הסיבה ברורה ונעוצה בסביבת הריבית - כשממצב שבו הקרנות הכספיות לא היו מסוגלות לספק תשואה של יותר מ־0.4% לשנה, כיום הן מסוגלות, בזכות העלאות הריבית, לספק תשואה שנתית של כ־4.5%, כמעט 0.4% בחודש.

אז מדוע אני אומר שהתעשייה נמצאת אמנם בשיא, אבל בה בעת גם בשפל? משום שעם כל הכבוד לחשיבות הניהול המקצועי של קרנות כספיות, אין להשוותו לניהול קרנות שמתמחות במניות, באיגרות חוב, או לקרנות נאמנות שמשלבות ביניהן.

כבר לא רודפים אחרי נכסי סיכון

מי שיצר את כל השינויים הדרמטיים האלה בתמהיל התעשייה הוא כמובן הציבור, שבשנת 2022 ובהמשך ב־2023, אחרי האופוריה בשווקים והתשואות הפנטסטיות שסיפקה שנת 2021, חדל מלרדוף אחרי נכסי סיכון כמו מניות ואג"ח והקטין מאוד את חשיפתו לנכסים אלה. הטריגר לשינוי בטעמים היה הפלישה הרוסית לאוקראינה, עם הסיכונים שהיא הביאה, ובעיקר ההשלכות הכלכליות בדמות זינוק באינפלציה ונסיקה בריבית במדינות רבות.

כך מעולם של ריביות אפסיות עברנו לעולם של ריביות נורמליות ואף נאות שהמשקיעים לא חוו זה יותר מעשור. הזדמנויות השקעה חדשות נפתחו בפני המשקיעים והם ניצלו אותן על חשבון המניות, שאת חלקן מכרו - מהלך שנראה הגיוני ומתבקש.

מעקב אחר דפוסי ההתנהגות של הציבור מצביע על כמה מגמות מעניינות מאוד.

כך, בכל מה שקשור לקרנות האקטיביות המתמחות במניות בישראל, הציבור מכר מפברואר 2022 ועד סוף השנה סך כולל של כ־600 מיליון שקל (וכמעט 1.3 מיליארד שקל ממאי), והאיץ מאוד את מכירותיו מאז ראשית 2023 לכדי 2.9 מיליארד שקל. סך כל המכירות מפברואר 2022 עד יולי השנה עמדו על 3.5 מיליארד שקל, שיעור של כ־17%(!) מסך נכסי הקטגוריה בתחילת התקופה.

הציבור מכר ב־2022 (מפברואר) בהתמדה קרנות המתמחות במניות בחו"ל בסך 1.1 מיליארד שקל (כ־12% מסך נכסי הקטגוריה בסוף ינואר 2022), אבל ב־2023 שינה את טעמו לנוכח העליות המפתיעות במדדי המניות בעולם, ומחשש לפספס את העליות הזרים לקרנות הללו סך של כ־260 מיליון שקל.

מנגד, בענף הקרנות המחקות המשתייך לעולם ההשקעות הפסיבי, אנו מגלים תמונה שונה בתכלית. בשנת 2022 הציבור דווקא רכש קרנות שמתמחות במניות בישראל בסכום של 1.1 מיליארד שקל, ואפשר להניח שחלק מהכסף יצא מהקרנות האקטיביות. הציבור רכש גם קרנות שמתמחות במניות בחו"ל בסכום של כ־0.9 מיליארד שקל, גם כאן חלק מהכספים מקורם ביציאה מהקרנות האקטיביות.

אולם, בשנת 2023 הציבור עשה פניית פרסה ומכר קרנות מחקות פסיביות שמתמחות במניות בישראל בסכום של כ־0.9 מיליארד שקל. אפשר להניח בסבירות גבוהה שהרקע הוא המשבר הפנימי בישראל סביב קידום החקיקה המשפטית. הציבור התמיד לקנות קרנות מחקות שמייצגות מדדי מניות בחו"ל, ובכלל הגדיל באופן משמעותי את החשיפה לחו"ל מ־0.9 מיליארד שקל ב־11 חודשי שנת 2022 ל־4.3 מיליארד שקל בסיכום יולי 2023.

מי שנכנס ל"בונקר" יצא נשכר?

האם המהלכים האלה הוכיחו את עצמם במבחן התוצאה? האם מי שמיהר למכור מניות כדי לרכוש למשל קרן כספית, והעביר בכך כספים מרמת סיכון גבוהה לרמה נמוכה של כמעט "בונקר", יצא נשכר? התשובה תלויה בשני פרמטרים: בעיתוי שבחר לעשות זאת ובאיזה שוק מכר מניות - ארה"ב או ישראל, זאת לנוכח הפער שנפתח בשנה זו בין הביצועים של שני השווקים.

כך למשל, מי שמכר מניות בארה"ב (ממדד S&P 500 ) בסוף אפריל 2022, כחודשיים לאחר הפלישה הרוסית לאוקראינה, יכול היה להשיג תשואה של כ־10% אילו נשאר ולא מכר, לעומת 5% שיכול היה להשיג מאז בקרן כספית. לעומת זאת, מי שמכר באותה עת מניות בישראל (מדד ת"א 125), חסך לו הפסד בשיעור של 5% וגם נהנה מתשואה נאה כאמור בקרן הכספית.

והיו כאלה שמכרו מניות בסוף שנת 2022. לאלה, כמובן, יש סיבה להצטער שכן הם אמנם קיבלו תשואה של כ־2.5% אם העבירו את כספם לקרן כספית, אבל לו המשיכו להחזיק במניות בארה"ב, למשל ב־S&P 500, היו זוכים לתשואה של כ־18%. ולו המשיכו להחזיק במניות בישראל (ת"א 125) היו זוכים לתשואה של כ־5.5%, שזה יותר ממה שהניבה קרן כספית.

הטכנולוגיה משגעת את המדדים

עם זאת, צריך לומר ביושר שהעלייה המטאורית השנה ב־S&P 500, ועוד יותר במדד הנאסד"ק, לא הייתה צפויה ורובה מתבסס על מספר קטן ביותר של מניות של חברות טכנולוגיה ענקיות, שהשפעתן על עליית המדד היא עצומה, בעוד שהרבה מאוד מניות במדדים אלו כלל לא עלו.

בבית ההשקעות מיטב מנוהלות בין השאר גם קרנות נאמנות. אין לראות באמור המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק כך שגם תמונת המכירות והפספוסים הקיימת עשויה להשתנות, לנוכח הנעשה בשוקי המניות, כשתחושת הפחד לפספס - (FOMO (Fear of Missing Out - בקרב משקיעים בעולם האיצה בהם לעלות על רכבת המניות, ובכך הם עוד מעצימים את העליות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.