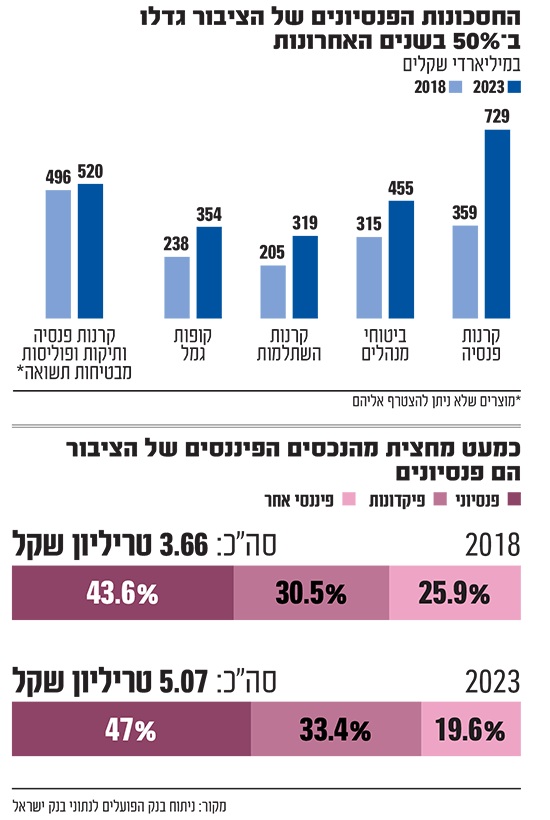

שאלה שמנקרת כנראה בראשו של כל מי שמתקרב לגיל הפנסיה היא האם הכסף שחסך בעשרות שנות עבודה יספיק לשמור על רמת חיים נאותה גם בשנות הפרישה שלו. נתונים עדכניים של בנק ישראל על הרכב הנכסים הפיננסיים של הציבור חושפים בשורה טובה ובשורה רעה. הבשורה הטובה היא ש-47% מהם כבר נמצאים במוצרים הפנסיוניים, שכוללים קרנות פנסיה, ביטוחי מנהלים, קרנות השתלמות וקופות גמל. מדובר על סכום מצרפי של כמעט 2.4 טריליון שקל. הבשורה הפחות טובה היא שעבור רבים מהישראלים, החיסכון האישי לא יספיק כדי לשמור על רמת החיים לה התרגלו.

● הגמל וההשתלמות מסכמים שנה: מה קרה לתשואות?

● השנה של שוק הגמל: המנהלים שכיכבו, המסלולים הפופולריים והדרך להוזיל את דמי הניהול

מניתוח שערכו בבנק הפועלים לנתוני בנק ישראל, עולה כי היקף הנכסים הפנסיוניים של הציבור, במונחים אבסלוטיים, צמחו בחמש השנים האחרונות בכ-50%, גידול שנובע ברובו מחובת ההפקדה לפנסיה (במסגרת החקיקה משנת 2008) וכן מהתשואות החיוביות בשווקים.

כשמסתכלים על העשור האחרון, הנתח של הנכסים הפנסיוניים מסך הנכסים הפיננסיים של הציבור זינק מ-37% ל-47%. "החלק הפנסיוני נהיה כמעט חצי מהתיק של הציבור והוא ילך ויגדל לא משנה מה תהיה התשואה בשוק ההון", מעריך אבי גיגי, מנהל מחלקת ייעוץ פנסיוני וייעוץ לפרישה בבנק הפועלים. "זאת, מכיוון שהכספים לתיק הפנסיוני ימשיכו לזרום, בין אם זה לקופות הגמל, לקרנות הפנסיה או לקרנות ההשתלמות". הגידול בנכסים הפנסיוניים מגיע בעיקר על חשבונם של נכסים כמו קרנות נאמנות וניירות ערך המהווים פחות מ-20% מסך הנכסים הפיננסיים של הציבור. השאר, כשליש מכלל הנכסים הפיננסיים, נמצא בפיקדונות בבנקים שחוו עלייה בביקושים בשנתיים האחרונות בעקבות העלאת הריבית ומהוות כיום כשליש מהנכסים.

סך התיק הפיננסי של הציבור גדל משמעותית בחמש השנים האחרונות. אם בשנת 2018 הישראלים חסכו 3.66 טריליון שקל במוצרים פנסיונים ופיננסים ובפקדונות, בשנה האחרונה הסכום הזה גדל ליותר מ-5 טריליון שקל - זינוק של כמעט 40%.

"המלחמה הביאה לגידול בביקוש לייעוץ פנסיוני"

גיגי מספר כי המלחמה שפרצה ב-7 באוקטובר העלתה את ההתעניינות של הציבור בייעוץ הפנסיוני. "כשהתחילה המלחמה כמעט שלא הייתה דרישה לייעוצים, אך בנובמבר ראינו התעוררות ובדצמבר כמות פגישות הייעוץ הייתה הגדולה ביותר שהייתה לנו מזה זמן רב.

"להערכתנו, כשאדם מרגיש שהוא בסיכון ביטחוני הוא נוגע בדברים שלא נגע בהם לפני כן. לכן לקוחות מבקשים לבדוק מה יש להם עכשיו, מה צריך לעשות ומה יהיה להם כשיפרשו. אם בימי שגרה רוב האנשים נמנעים מליזום ייעוץ פנסיוני, בדצמבר ראינו אנשים שבאים מרצונם החופשי לקבל ייעוץ", הוא מספר.

למה הקצבה החודשית לא מספיקה

מניתוח הנתונים של בנק ישראל עולה כי הדחיפה של המדינה לעבר קרנות הפנסיה נושאת פרי, והציבור נוהר אליהן על חשבון מוצרים פנסיוניים אחרים. זאת, בין היתר לאחר שורה של רפורמות ושינויי חקיקה דוגמת קרנות ברירת המחדל שהוזילו את דמי הניהול בקרנות, הפיכת ביטוחי המנהלים למוצר משלים לקרנות כפי שנחקק השנה ואפילו מנגנון הבטחת התשואה (לשעבר האג"ח המיועדות) שתקף רק למי שחוסך בקרנות פנסיה. כך אפשר לראות שקרנות הפנסיה החדשות מנהלות נכון לחודש נובמבר 729 מיליארד שקל ומהוות נכון להיום יותר מ-30% מסך הנכסים הפנסיוניים. זאת, לעומת 22.5% בשנת 2018.

אבל למרות המאמצים הרגולטוריים והציבוריים, רבים מהישראלים לא יגיעו לימי הפרישה עם קצבה ראויה ויידרשו לרדת ברמת החיים שלהם כשיצאו לגמלאות ויאלצו לחיות מהקצבה החודשית שחסכו. הסיבה העיקרית לכך היא טעויות שעושים החוסכים במהלך הדרך. הראשונה והקריטית שבהן היא משיכת הפיצויים בעת עזיבת עבודה, או פדיון קרנות השתלמות כאשר אלה נפתחות.

אותו שכר, חצי מהקצבה: עצמאים לא יכולים לסמוך על הפנסיה

שכירים יכולים לשפר משמעותית את הפנסיה שלהם אם לא ימשכו פיצויים או קרנות השתלמות ויעקבו באופן סדיר אחרי התיק שלהם, אבל אצל העצמאים התמונה הרבה יותר מורכבת והרבה פחות אופטימית.

על פי החוק, כל עצמאי שהכנסתו מעל השכר הממוצע במשק - מעל 11,870 אלף שקל בחודש ו-142,440 שקל בשנה - חייב להפקיד מדי חודש לקרן פנסיה לפחות 1,009 שקל. מי ששכרו פחות ממחצית מהשכר הממוצע במשק חייב להפקיד 4.5% מהכנסתו (כ-264 שקל בחודש). המשמעות היא, שעצמאי עם שכר גבוה מהממוצע במשק שיתחיל להפריש את המינימום הקבוע בחוק בגיל 30, יקבל קצבה חודשית של כ-4,000 שקל בלבד (כמחצית משכיר עם אותו שכר) עם פרישתו לפנסיה. מי שיתחיל להפקיד בגיל 40 יקבל קצבה פנסיונית של 2,300 שקל בלבד.

עצמאים צריכים לעבוד אחרי גיל פרישה

אולם, על פי נתונים של בנק הפועלים, רק כ-25% מתוך 418 אלף עצמאים חוסכים בקרן פנסיה. לעומת זאת, 50% מהם מעדיפים לחסוך בקרן השתלמות לעצמאים שנהנית מנזילות גדולה ומהטבות מס. "בפנסיה חובה לעצמאים, הסכומים כל כך מינוריים שאם העצמאי לא יחסוך באפיקים אחרים, הוא יצטרך להמשיך לעבוד גם אחרי גיל פרישה", אומר אבי גיגי, מנהל מחלקת ייעוץ פנסיוני וייעוץ לפרישה בבנק הפועלים.

להפקדות העצמאים לפנסיה יש חשיבות גם במקרה של סגירת העסק או הגעה לגיל פרישה כשאין הכנסות מהעסק או ממשלח יד. לפי חוק פנסיה חובה לעצמאים, שחוקק בשנת 2017, שליש מהצבירה בחיסכון הפנסיוני מיועד לכיסוי במקרה של אבטלה. כך, הפיצוי מהווה קצבה חודשית למשך שלושה חודשים שיאפשרו לעצמאי קיום ראוי ככל האפשר, אבל גם עלול לפגוע בחיסכון הפנסיוני שלו.

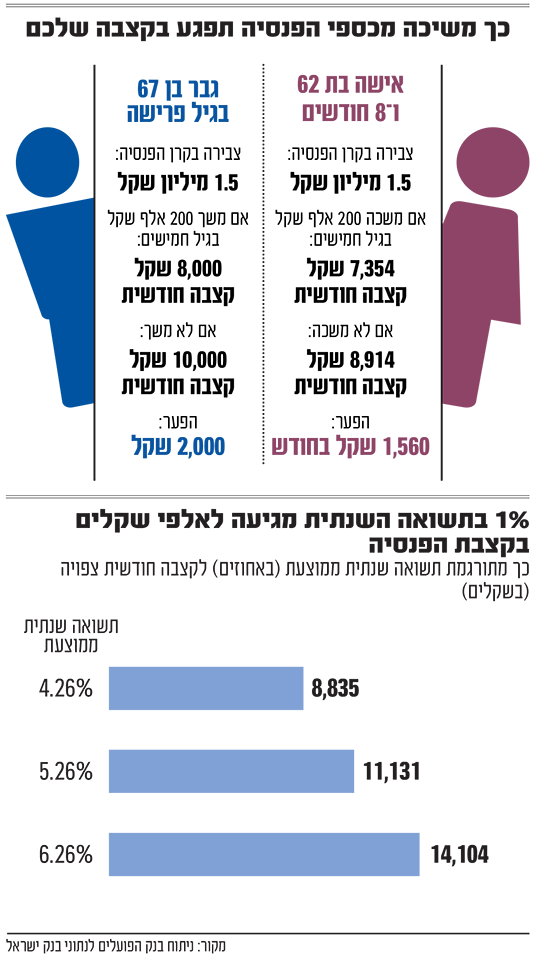

עד כמה זה קריטי לחיסכון הפנסיוני? ניקח לדוגמה גבר בן 67 עם יתרה צבורה בקרן פנסיה של 1.5 מיליון שקל. מתוך סכום זה, רכיב הפיצויים מהווה כ-40% (!). אם הוא ביצע בגיל 50 משיכה של 200 אלף שקל של כספי פיצויים, המשמעות היא (בהנחת תשואה של 3.74%), הוא חותך מהחיסכון הפוטנציאלי שלו 373 אלף שקל שהיה מקבל בריבית דריבית. במונחי פנסיה מדובר על קצבה חודשית של כ-8,000 שקל. לעומתו, אדם בעל אותם נתונים שלא היה מושך בגיל 50 את כספי הפיצויים, הצבירה שלו הייתה עומדת על 1.87 מיליון שקל ובמונחי קצבה כעשרת אלפים שקל בחודש. כלומר, עלות משיכת הפיצויים היא כמעט 2,000 שקל מדי חודש.

עבור אישה שיוצאת לפרישה בגיל 62 ו-8 חודשים (גיל הפרישה לנשים כחוק היום), משיכת 200 אלף שקל בגיל 50 תביא להפחתה בקצבה החודשית של כ-1,560 שקל וכך היא תקבל 7,354 שקל בחודש ולא 8,914 אם לא הייתה מושכת את הפיצויים. "הרבה אנשים לא מודעים להשפעה הזו", מסביר גיגי, "לפעמים עדיף להיעזר במקורות כספיים אחרים ולא למשוך את כספי הפיצויים, כי לאחר מכן אי אפשר להחזיר אותם".

בנוסף, בשנה האחרונה החלה מגמה של משיכות כספים מקרנות ההשתלמות. הריבית והאינפלציה שזינקו במהלך השנתיים האחרונות, הכניסו משקי בית רבים למצוקה תזרימית, אבל גיגי טוען שזו תופעה זמנית בלבד. "המשיכות בתקופה האחרונה מצביעות על סנטימנט של הציבור שמחפש דרכים לצמצם הלוואות. עם זאת, בשנים האחרונות פגשנו המון לקוחות שרואים בקרנות ההשתלמות אפיק פנסיוני לכל דבר ולא מושכים את הכסף אחרי 6 שנים, אלא שומרים עליו כחיסכון נוסף לתקופת הפרישה, כי זהו מוצר שנהנה מהטבות מס".

מה אפשר לעשות כדי לשפר את הקצבה?

אז מה בכל זאת אפשר לעשות? גיגי מסביר כי קודם כל חשוב לעקוב באופן רציף אחרי התיק: "כשיש לך תיק ניירות ערך אתה מסתכל כל יום מה הוא עשה. בתיק הפנסיוני לא צריך לבדוק כל יום ואפילו לא כל חודש, אלא לבדוק את התשואה ואת השירות שנותנת הקופה פעם בשנה. אבל אנשים לא עושים אפילו את זה".

הוא מסביר שכדי להימנע ממצב שבו החוסך יידרש לרדת ברמת החיים שלו עם היציאה לפנסיה צריך "לתכנן את הפרישה לאורך תקופה. לאדם צעיר שיש לו עוד 40 שנות עבודה ההמלצה תהיה שונה לעומת אדם שנמצא לקראת פרישה. לדוגמה, ככל שהחוסך צעיר יותר עדיף להיות באפיק מוטה מניות מאשר אפיק סולידי. כמובן שזה תלוי בתקופה, אבל ניסיון העבר מלמד שאפיק המניות מכה את השוק בטווח הארוך".

בבנק הפועלים חישבו עד כמה משפיעה התשואה על החיסכון הפנסיוני. הם מצאו כי עבור עמית בן 30 עם שכר של עשרת אלפים שקל בחודש, אחוז בודד של תשואה עודפת בשנה מגדיל את הקצבה הפנסיונית ב-25% כשהוא מגיע לגיל פרישה. לדוגמה, תשואה של 4.26% תניב קצבה של 8,835 שקל בחודש. אחוז נוסף בתשואה יקפיץ את הקצבה ליותר מ-11 אלף שקל בחודש ועוד אחוז כבר יביא לקצבה חודשית של 14 אלף שקל.

"אף אחד לא נביא ולא יכול לדעת מה יקרה מחר. אבל ברגע שיש מתודה מסודרת ובדיקות רציפות ומתאימים ביחס להן את החיסכון, אפשר להגיע לתוצאות טובות יותר מאשר אם נשארים סטטיים באותו מקום".

נושא נוסף שיש לבדוק הוא הכיסוי הביטוחי בקרנות הפנסיה ומומלץ לבדוק האם החוסך נמצא בחוסר ביטוח או דווקא משלם על כיסויים שלא מתאימים לו במקום שהכסף יועבר לחיסכון. הדוגמה הבולטת היא ביטוח שארים שחוסכים רווקים ורווקות יכולים לוותר עליו ולהגדיל את רכיב החיסכון במקומו.

הפנסיה בישראל: במקום הרביעי בעולם

אבל בהשוואה לעולם נראה שמצבו של תיק נכסי הפנסיה הישראלי טוב. באוקטובר האחרון פורסם מדד הפנסיה הבינלאומי השנתי של חברת הייעוץ הבינלאומית מרסר ומכון CFA. ישראל שמרה על מקומה בצמרת העולמית גם השנה ודורגה במקום הרביעי. יותר מכך, מערכת הפנסיה של ישראל אף עלתה על פי המדד בדירוג הכולל ל-A (ציון 80 ומעלה, בהשוואה ל+B בשנה שעברה) כשמקדימות אותה רק הולנד, איסלנד ודנמרק.

הדוח מציין כי מערכת הפנסיה בישראל ניצבת בשורה הראשונה בעולם מבחינת רמת הלימות גבוהה המעידה על חוזק במתן תגמולים לעמיתים, היא בת קיימא לאורך זמן, ויש לה רמה גבוהה של הוגנות. הדירוג הגבוה של ישראל נתמך על ידי סביבה רגולטורית חזקה ומערכת פנסיה המבוססת על גופים פיננסיים מוסדיים עם חובת הפקדה של מעסיקים ומועסקים כאחד. מנגד, הם ממליצים לשפר את ההגנה על החוסכים מפני בעיות ניהול והונאה וכן להעניק הטבות פנסיוניות להורים לילדים קטנים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.