קופות הגמל וקרנות ההשתלמות בישראל מסכמות שנה חזקה הנובעת בעיקר מהעליות החדות בשווקי המניות בעולם, וזאת למרות התשואה החלשה של שוק המניות בישראל. הסיבה המרכזית לכך היא שהגופים המוסדיים, מנהלי חסכונות הציבור, מזיזים בשנים האחרונות כספים לשוקי חו"ל, מתוך הבנה שהשוק הישראלי קטן, ומתוך רצון לגוון את התיק. זאת כאשר המדדים בארץ מוטי בנקים וחברות נדל"ן, ואילו בארה"ב יש הטיה חזקה לענקיות הטכנולוגיה, שאחראיות היו לרוב העליות במדדי הדגל של וול סטריט השנה.

● דמי הניהול מזנקים בקרנות הכספיות, והלקוחות במלכוד

● החלטה דרמטית של בנק ישראל: מוריד את הריבית ב-0.25%

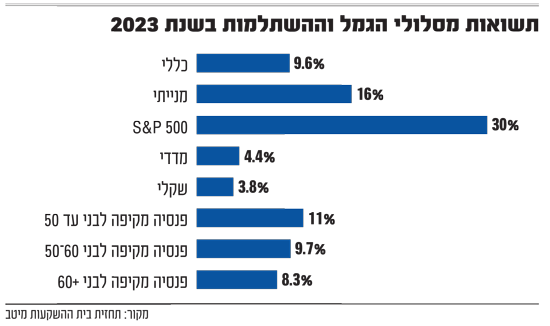

מסלול החיסכון לטווח בינוני-ארוך שניצח את השנה גבוה מעל כולם הוא המסלול מחקה מדד ה-S&P 500 (המכונה בשוק ההון המקומי "סנופי"), שזינק אשתקד ב-30% בממוצע. הסיבה לכך, מעבר לתשואה המרשימה של 24% במדד האמריקאי עצמו, היא היחלשות השקל מול הדולר (3.1%) - כך על-פי התחזית של אבי ברקוביץ', המשנה למנהל השקעות ראשי מיטב גמל ופנסיה.

אגב, בחודש דצמבר 2023, שבו השקל דווקא התחזק ב-2.3% מול הדולר, סיפקו מסלולי ה"סנופי" תשואה של 2.2% בלבד, חצי מתשואת מדד ה-S&P עצמו, שעלה ב-4.4% באותו חודש. כלומר, החשיפה לדולר מסייעת למסלולי ה"סנופי" כאשר השקל נחלש, אך כאשר הוא מתחזק (וזה מה שקורה ברוב השנים), היא פוגעת בתשואות של החוסכים במסלולים אלה.

במסלול הכללי, לפי תחזית מיטב, קופות הגמל וקרנות ההשתלמות השיגו תשואה ממוצעת של 9.6% (טווח של 7% עד 12%) - גבוה משמעותית מהממוצע הרב-שנתי של 4%-5%. גם במסלול המנייתי נרשמו ב-2023 תשואות חזקות של 16% בממוצע (טווח של 11% עד 23%).

על-פי ברקוביץ', התשואות החיוביות נבעו מ"עליות שערים בשוקי המניות בארץ ובעיקר בחו"ל, ובאיגרות החוב הקונצרניות ובמידה קטנה יותר באג"ח הממשלתיות בארה"ב ובישראל" וכאמור גם מחולשת השקל.

התשואה הממוצעת באפיקי החיסכון הללו בחודש דצמבר הייתה חזקה במיוחד גם היא ועמדה על 2.5% במסלול הכללי ועל 4.1% במסלול המנייתי, וזאת בהמשך לתשואה החזקה שהייתה גם בחודש נובמבר (3.1% ו-5.6% בהתאמה).

התשואות שהניבו חסכונות הציבור בשנה החולפת תיקנו כמעט לחלוטין את הירידות החדות שנרשמו בהם בשנת 2022 (כ-7.8% במסלול הכללי ו-15.8% במנייתי), והן מלמדות פעם נוספת שמי שניסה "לתזמן את השווקים", נפגע מהירידות אבל פספס את העליות; ומנגד מי שנשאר בשוק ולא הוציא את הכסף, לא הפסיד בסיכומו של דבר. מדובר על תזת ההשקעות ארוכת-הטווח בה אוחזים משקיעים גדולים כמו וורן באפט או ג'ון בוגל, לפיה מוטב להשאיר את הכסף בשוק המניות לטווח ארוך, מבלי להתעסק בשאלה מה יקרה לכסף בטווח הקצר.

"הפתעות חיוביות"

מבין מנהלי ההשקעות, את התשואות הגבוהות ביותר צפויים להציג על-פי ההערכות בתי ההשקעות ילין לפידות, מיטב ואנליסט. במסלול המנייתי אנליסט וילין השיגו תשואות משמעותית גבוהות יותר מהאחרות. עליות מרשימות נרשמו גם במסלולי הפנסיה תלויי הגיל, כך שבמסלול לצעירים מתחת לגיל 50 התשואה הממוצעת צפויה לעמוד על כ-11% (טווח של 9.5% עד 13%).

בתחתית הרשימה צפויות להתמקם חברות הביטוח, בעקבות החשיפה הגדולה יחסית שלהן לנכסים לא סחירים (כ-20%-30% מהתיק), שאמורים למתן תנודתיות אבל המחיר הוא תשואה נמוכה יותר.

לדברי ברקוביץ', "שנת 2023 הגיעה אחרי שנה קשה מאוד בכלכלה העולמית ושוקי ההון. ההפתעות החיוביות בכלכלה העולמית, חרף המשך מלחמת רוסיה-אוקראינה, הקרינו חיובית על שוקי ההון בעולם, ומדדי המניות עלו בעוצמה, כך ששנת 2023 הייתה תמונת מראה של 2022, כפי, אגב, ששנת 2022 הייתה תמונת מראה של שנת 2021".

ברקוביץ' מסביר כי האינפלציה הגבוהה נבלמה בזכות העלאות הריבית של הבנקים המרכזיים "מרמה נמוכה במיוחד לרמה גבוהה", אבל החשש של גלישה למיתון בכלכלה העולמית לא התממש.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.