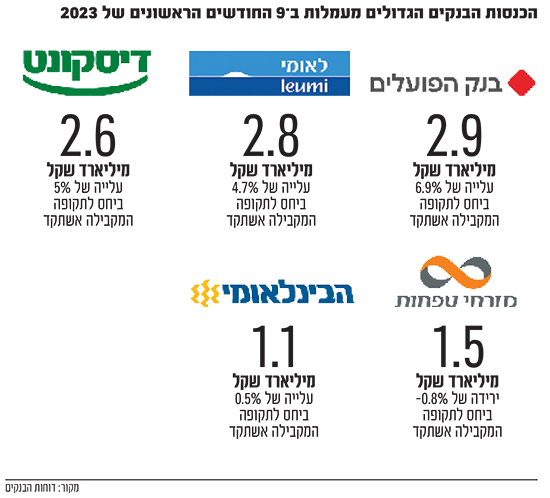

אחרי שלא הצליחו לדחות את מועד כניסתו לתוקף של החוק שמחייב אותם לעדכן מדי תחילת חודש את הלקוחות בסך העמלות שאלו שילמו, פחות מרבע מהבנקים, כלומר שניים בלבד, שלחו בימים האחרונים מסרונים ללקוחות בנושא. מדובר בבנק הבינלאומי שהיה הראשון לעשות זאת, ולאחריו שלח מסרון ללקוחות גם בנק דיסקונט.

● 10 המניות המומלצות של המגזין הכלכלי בארונ'ס

● הבנקאי שצופה התאוששות בהנפקות בוול סטריט, אך לא של חברות מישראל

● מחנן מור ועד הרץ: מה החביאו הדוחות שפורסמו ברגע האחרון

מבדיקת גלובס עולה כי שלושה בנקים נוספים - לאומי, מזרחי טפחות (שם הסבירו כי חלק מהלקוחות כבר קיבלו הודעות) ו־וואן זירו, צפויים להצטרף אליהם עוד השבוע ולעדכן את הלקוחות על סך העמלות שנגבו. באשר ליתר הבנקים, כאן פרק הזמן לשליחת המסרון כמתחייב בחוק עומד על בין ימים ספורים כפי שציינו לדוגמה בבנק הפועלים, לבין חודש פברואר, אותו ציינו בבנק ירושלים כמועד בו ישלח הבנק את כל הדיווחים בנושא עמלות שנגבו מהלקוחות החל מה־1 בינואר, בהתאם לדרישת החוק. בבנק יהב הסבירו כי הם נערכים למשלוח הודעות ללקוחות כמחוייב על פי דין.

עם זאת, שני בנקים ששלחו עדכון, לא עשו זאת באופן מלא כמתחייב. בהודעה שנשלחה ללקוחות דיסקונט לא פורט סך העמלות שנגבה מהלקוח בחודש הקודם, אלא הלקוח עודכן כי עליו להיכנס לאתר הבנק או לאפליקציה ושם יוכל לצפות בפירוט. כאן נשאלת השאלה אם מדובר בהפרת החוק, שם צוין כי המידע צריך לעבור ללקוח בהודעה נגישה ואם אין בידיו אמצעים דיגיטליים המידע יימסר לו בדואר. בדיסקונט מפרשים את העברת הלקוח לאתר הבית של הבנק כאמצעי נגיש, פרשנות שיתכן שתתעדכן בהמשך.

"המטרה היא לייצר מודעות אצל הלקוח"

"משרד האוצר הדגיש בחוק ההסדרים האחרון את נושא השקיפות וחייב את הבנקים מדי חודש לידע בסמס או בהודעה נגישה את הלקוח לגבי סיכום העמלות שלו", אומר משה קאשי, מנהל תחום פיננסי בלובי 99. "יבוא השואל וישאל אם גם כך הציבור מקבל מהבנק דוח חודשי, רבעוני ושנתי, במה יועיל המסרון. משרד האוצר הסביר שאת כל המסמכים האלה שהבנקים שולחים הציבור לא פותח, אבל כשאדם מקבל מסרון שבו כתוב ששילם 300 או 400 שקל או אפילו 10 שקלים בחודש, כלומר 120 שקל בשנה, הוא יפנה לבנק שלו וישאל על מה הוא משלם. כלומר המטרה היא לייצר ברמה התודעתית מודעות אצל הלקוח".

לכן לדבריו מדובר על סמס בעייתי, ועל כך שמדובר ביישור קו שיש לבצע עכשיו, גם כהכנה לחלק השני של החוק שייכנס לתוקפו בחודש יוני, אז הבנקים יחויבו לדווח ללקוחות גם על הריבית שנגבתה מהם בחודש הקודם (וכן על העמלות והריביות בתחום המשכנתאות).

"לא מעט חיים באוברדראפט, שזו הלוואה לזמן בלתי מוגבל. אנשים לא מודעים שהם משלמים ריבית דו ספרתית. אם הם יקבלו הודעה שתראה להם כמה ריבית הם משלמים מדי חודש - בסבירות גבוהה זה יניע אותם לפעולה".

באשר להודעת הבינלאומי, שם אמנם המחישו ללקוח את הסכום הכולל של העמלות בהודעות הסמס (כולל קישור ישירות לעמוד הפירוט באתר), אך לא נכללו בהן עמלות כרטיסי האשראי של הלקוחות, כשאלו צפויות להיכלל בהמשך.

הח"כים התגברו על תמיכת האוצר

הבנקים כאמור ביקשו לדחות את מועד כניסתו לתוקף, כשעל שולחן ועדת הכלכלה של הכנסת אף הוגשה הצעת חוק לדחות את החוק בשלושה חודשים. "עקב המלחמה וגיוס המילואים הרחב נוצר מחסור בעובדים במערכת הבנקאית.

כמו כן, ובהתאם להנחיית בנק ישראל, הסיטה המערכת הבנקאית את משאביה לטיפול במקרים דחופים. מציאות זו משפיעה, בין השאר, על היערכותם של התאגידים הבנקאיים ליישום ההוראות", הוסבר בהצעת החוק.

במהלך הדיון לא הושגה הסכמה בין חברי הכנסת. ח"כ בועז טופורבסקי לדוגמה ציין כי המצב של התחרות בבנקים רחוק שנות אור ממה שהוא היה צריך להיות בשנת 2024. ההכרעה בעניין נדחתה, ויו"ר הוועדה ביטן הודיע כי יכנס את חברי הכנסת בלשכתו, בניסיון להשיג הסכמה. אולם, הסכמה כזו לא גובשה והצעת הדחייה נמשכה.

"נוסח החוק הוא גמיש ואומר שהמידע ישלח בתחילת החודש ללקוחות", מציין גורם המכיר את השתלשלות העניינים. "אז הבנקים ישלחו מסרון, אבל השאלה היא באיזו איכות והאם הם יעמדו בעומס של כל מי שיתקשר וירצה לשאול על פערים בסכום העמלות אל מול מה שכתוב בחוזים מול הבנק. בימים האלו (בשל גיוס המילואים הנרחב נוצר מחסור בעובדים, ר"ו), הבנקים פחות ערוכים למענה הזה ולעצם החלוקה של העמלות, ולכן השירות עשוי שלא להיות ברמה המספיקה".

מבנק ישראל נמסר כי "תיקון 35 לחוק הבנקאות (שירות ללקוח) הינו חוק חשוב שנועד להגביר את מודעות הלקוחות לסכומים שהם משלמים לבנקים מדי חודש. הפיקוח ער לקשיים האובייקטיביים בהם נתקלה המערכת הבנקאית בתהליך ההיערכות ליישום החוק. מתוך הבנה הגיש משרד האוצר הצעה לדחיית מועד תחילת החוק בשלושה חודשים, הצעה שלצערנו לא הבשילה. כתוצאה מכך, ייתכנו תקלות בשלבי יישום החוק הראשונים".

"ההודעות נמסרות לעיתים במובלע"

הדיון הסוער סביב שליחת המסרונים, בנושא העמלות עשוי לחזור על עצמו ביום שלישי הבא בוועדה למיזמים ציבוריים של הכנסת. הפעם הדיון ייסוב סביב נושא יידוע הלקוח בגין סיום הטבה שניתנה לו על ידי הבנק או חברת כרטיסי אשראי, שאמנם נקבעו הוראות לגביה בנוהל בנקאי תקין אולם בכנסת סבורים שאין די בכך.

"ההודעות נמסרות לעיתים במובלע, במסגרת הודעה שבה כמה נושאים, או נמסרות באופן שאינו מיידי ונגיש, ובשל כך לקוחות רבים אינם ערים לסיום ההטבה ונושאים בתשלומים שיכלו להימנע מהם אם היו מקבלים הודעה מספקת מראש", הסבירו מגישי ההצעה חברי הכנסת יונתן משרקי, ינון אזולאי, יצחק פינדרוס, אלי דלל וחאמד עמר.

הם מציעים בין היתר להרחיב את טווח ההודעה מראש משבועיים לשלושה, לחייב את התאגיד הבנקאי לציין בהודעה את הדרך לסיום ההתקשרות בעניין כרטיס החיוב ולשלוח הודעה קולית למי שלא מקבל הודעות טקסט.

קאשי מסביר מצדו את הצורך בחקיקה: "ישראלים רבים מחזיקים 3־4 כרטיסי אשראי שהיו בפטור מעמלות, לדוגמה למשך שנה. עוד טקטיקה ידועה של הבנקים היא לתת פטור מעמלות לתקופה מוגבלת תחת השם הטבה. אולם אחרי שמועד ההטבה הסתיים, המחיר עשוי לקפוץ ויכול להיות גם גבוה ממה שהוא שילם טרם קיבל את ההטבה. בהצעת החוק מדברים על עדכון בגין סיום הטבה ואילו לדעתנו אין בכך מספיק וצריך ליידע את הלקוח גם על שינוי בהטבה, למשל אם במקום מתן שירות בחינם מתחילים לגבות מהלקוח שלושה שקלים לחודש ולא את המקסימום הניתן, לדוגמה 7 שקלים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.