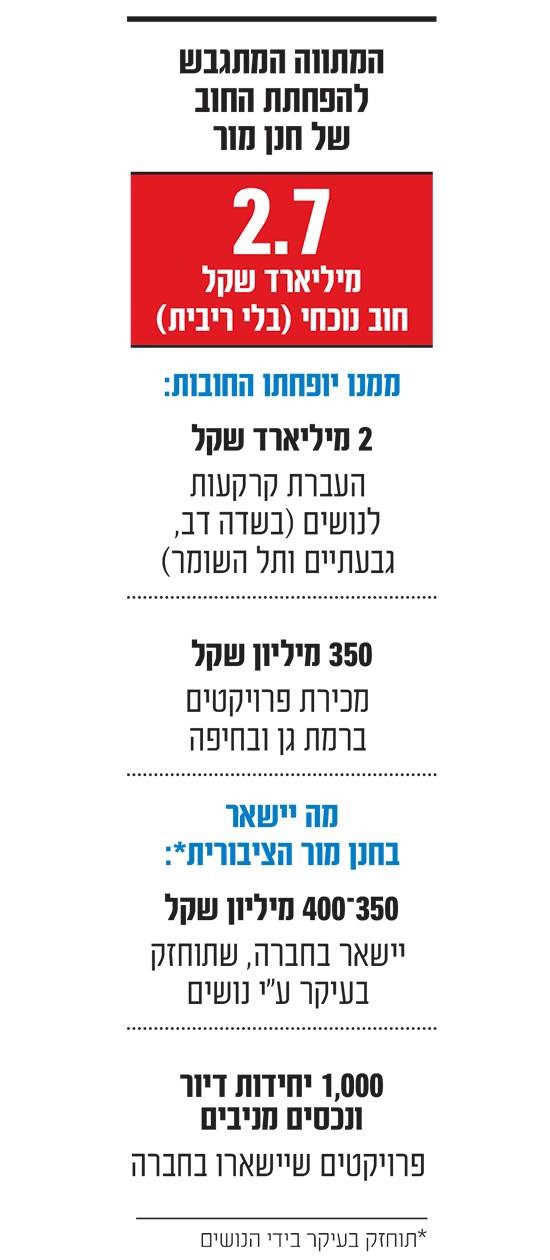

לפי ההסדר שמתגבש כעת, חנן מור אמור להישאר עם פירורים מהחברה שהקים לפני יותר משני עשורים. כמה מיליונים בודדים, על חברה שנסחרה בימיה הגדולים בשווי של מיליארד שקל. אבל השאלה היא האם גם הפירורים הללו הם לא יותר מדי.

שוב הציבור הרחב ישלם כנראה על השטויות שעושים בעלי ההון. הם משחקים בכסף של כולנו ובמקרה הכי גרוע נשארים "רק" מיליונרים. גם כששמו של בעל השליטה מרוח על העיתונים בכותרות על קריסת החברה, גם כשהחברה נושאת את שמו המפורש, גם כשברור שהוא זה שבחר ליטול סיכון מוגזם - הוא יישאר לעמוד על שתי רגליים. זה לא צריך להפתיע את ותיקי השוק, אבל חשוב להזכיר את זה.

התירוצים של דודו זבידה

אולי גם הבחירה בדודו זבידה לנהל את הסדר החוב המתגבש בחנן מור היא חלק מהבעיה. כשחברת הנדל"ן הגישה בקיץ 2021 הצעה במכרז המדובר כל כך בשדה דב - קרקע ל־458 דירות תמורת 1.52 מיליארד שקל - גם חברת מבנה שאותה ניהל בזמנו זבידה הייתה חלק מהחגיגה. בימים של ריבית אפסית ואינספור ביקושים לכל קרקע, מבנה, יחד עם חברות לוינשטיין ואלייד, זכתה בקרקע סמוכה להקמת 230 דירות במחיר של 660 מיליון שקל. לא סיכון שונה בהרבה מזה שנטל מור (אם כי להבדיל ממנו, כאן היה מדובר לכל הפחות בשותפות של 3 חברות שמסוגלות ביתר קלות לבלוע צפרדע).

במילים אחרות: כשזבידה משאיר את מור עצמו בתמונה, אולי זה גם כדי להרגיע את המצפון שלו. גם הוא חתום על הצעת מחיר שהייתה גבוהה כמעט פי 8 ממחיר המינימום, פי 2.5 מהשומה של המדינה (274 מיליון) ו־35% מעל ממוצע ההצעות. וגם הוא ישמח שנחשוב שבסופו של יום מדובר היה בסיכונים סבירים, תירוצים נוסח "זה לא אנחנו, אלא השוק שהתהפך לפתע".

הרגולטור יודע גם להגיע בזמן?

בכל מקרה, מוכרחים לתת קרדיט גדול לשוק ההון ולחוכמת ההמונים. ודאי יותר מאשר לבנק לאומי או לרשות לניירות ערך. כשלאומי החליט לדרוש ממור פירעון מיידי בתחילת נובמבר 2023, ולכאורה חשף ראשון שהמלך עירום ופתח את מחול השדים, חברת חנן מור כבר הייתה בקושי עם גופיה ובוקסר. ב־12 החודשים לפני כן, כבר איבדה מניית חנן מור כ־80% משוויה ושלוש מתוך חמש סדרות האג"ח שלה נסחרו בתשואה דו־ספרתית של עד 44%.

הבנק והרגולטור הצטרפו בסה"כ לקרבות המאסף. לאומי קלט שכל השוק כבר מספיד את חנן מור, בזמן שהוא המשיך להאמין בגדול במור בפרט וביזמי הנדל"ן בכלל. באיחור גדול, בבנק הבינו כנראה שזה לא יראה טוב שהמתחרה הגדול הפועלים לא נתן למור אשראי, ואילו הם דחפו לו עוד ועוד. נכון למחצית 2023, 22% מסך נכסי הסיכון שהבנק הקצה להעמדת אשראי היה ליזמי נדל"ן, בעוד שאצל בנק הפועלים, עד לא מזמן הגדול בתחום, שיעור החשיפה עמד על 19%.

רשות ניירות ערך מדברת עכשיו על אי פרסום "סימני אזהרה" בחנן מור? נראה אותה אמיצה על חברות ציבוריות שעוד לא הגיעו לבית משפט, וסביר להניח שהשתמשו ומשתמשות בטריקים חשבונאיים דומים או אחרים. ואם שכנענו אתכם שכדאי לסמוך על חוכמת ההמונים, כדאי לזכור גם את זה: מאז שריבית בנק ישראל קפצה מאפס (0.1%) באפריל 2022 ל־4.75% בסוף 2023 (ומאז ירדה ברבע אחוז), מדד יזמיות הנדל"ן בבורסה של תל אביב צלל ב־32% (כולל ההתאוששות במניות מאז סוף אוקטובר 2023). זה לא רק בגלל שהחברות מוכרות כרגע הרבה פחות דירות, אלא גם בגלל שהמשקיעים הרבה פחות סומכים על ההון העצמי או שווי הנכסים שמופיעים בדוחות. נראה מתי ברשות ני"ע יבדקו אותן.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.