ערן קמחי ואלון חדד הם כנראה שני מנהלי ההשקעות האופטימיים ביותר ביחס לבורסה המקומית, ולאו דווקא כי חדד הוא בן הזוג של יו"ר הכנסת אמיר אוחנה, אלא כי המחירים בה זולים לטענתם ביחס לעולם. קמחי וחדד פועלים יחד כ-15 שנה. בעבר היה קמחי מנהל דסק מניות ישראל בנוסטרו של מגדל ביטוח, וחדד עבד במסחר בחוזים עתידיים על הריביות באנגליה בחברת מטריקס ABC, ולאחר מכן במחלקה לניהול סיכונים בבנק דיסקונט.

● מנורה מבטחים משקיעה כ-70 מיליון דולר בקרן הגידור של ביל אקמן

● כסף ישן, היסטוריה אפלה: רשת המזון שביטלה הגעתה לישראל והעניקה ניצחון לאנטישמים

היום הם מנהלים יחד את קרן הגידור מימס (Mimes) אסטרטגיות, שאותה הקימו ב-2017. הקרן פועלת בעיקר בישראל באמצעות טריידים לטווחים קצרים וגם השקעות לטווח ארוך יותר, ואסטרטגיות משולבות של לונג ושורט על מניות וקצת אג"ח, "כי זו המומחיות שלנו זה שנים. יש לנו היכרות עם השוק המקומי", הם אומרים.

את האופטימיות לגבי הבורסה בת"א הם שואבים מכך שאחרי מלחמות מתרחש בדרך כלל "בום" כלכלי. קמחי: "השוק המקומי בדיכאון ואין חדוות קנייה מאז תחילת 2023, בגלל הרפורמה המשפטית והמחאות. זה עצר את השוק כשבמקביל השווקים בכל העולם עלו. ואז הגיע ה-7 באוקטובר וישראל 'חטפה עוד כאפה' רצינית והעולם המשיך לעלות, בעוד שבישראל הכול נעצר, מן הסתם בצדק. כעת אנשים מפחדים לקנות מניות, כשהמלחמה משפיעה וגם העננה של מה יקרה בצפון עם לבנון. במשך שנה וחצי נפתח פער גדול מהעולם".

אבל היכן שאנשים רואים פחד, השניים רואים לדבריהם הזדמנות: "המניות פה זולות בצורה רוחבית. אפילו הגדולות והסחירות נמצאות בתמחורים נמוכים, וכשמסתכלים לטווח ארוך אנחנו חושבים שיש כאן נקודת כניסה למניות ערך. הרבה סקטורים ומניות שכניסה אליהם כעת מציעה תשואה מאוד גבוהה ולאורך זמן, עוד לפני שמדברים על נורמליזציה עם סעודיה. מספיק שיראו את סיום המלחמה ואני חושב שיכול להיות בום כלכלי מטורף, כמו שקורה אחרי מלחמות. זה כמו קפיץ שמחכה שכל העניינים יתבהרו, כשזה יקרה יהיה פה אפסייד מאוד מאוד גדול. וזאת בלי קשר לזהות הממשלה, אם היא תישאר או תוחלף".

חדד מוסיף כי מעבר למלחמה, "ישראל היא מדינה עם ילודה גבוהה, צומחת, נמצאת בהייטק, כך שמכל הבחינות חוץ מהמלחמה היא ממוצבת טוב. ולכן כשזו תסתיים הפער המאוד גבוה מול העולם ייסגר, ואולי אף יותר מכך".

מוסדיים כמו גילעד אלטשולר מדברים על כך שהחלק של ישראל בתיקים שלהם יילך ויקטן. אתם שותפים לכך?

קמחי: "אחרי המלחמה, כנראה ב-2025, יקרה תהליך הפוך, תחזור האופטימיות והמוסדיים יבינו שכדאי להשקיע פה. מבחינה כלכלית להשקיע בת"א יותר משתלם ממקומות אחרים. בארה"ב פרמיית הסיכון במניות לעומת אג"ח ממשלתית נמצאת ברמה מאוד נמוכה היסטורית (פער של 0.5% לעומת יותר מ-3% עד לפני שנה. נ"א), ולכן פשוט לא משתלם לקחת סיכון במניות בארה"ב. זו אינדיקציה לא טובה לשוק המניות שם".

תיק שונה משל המוסדיים

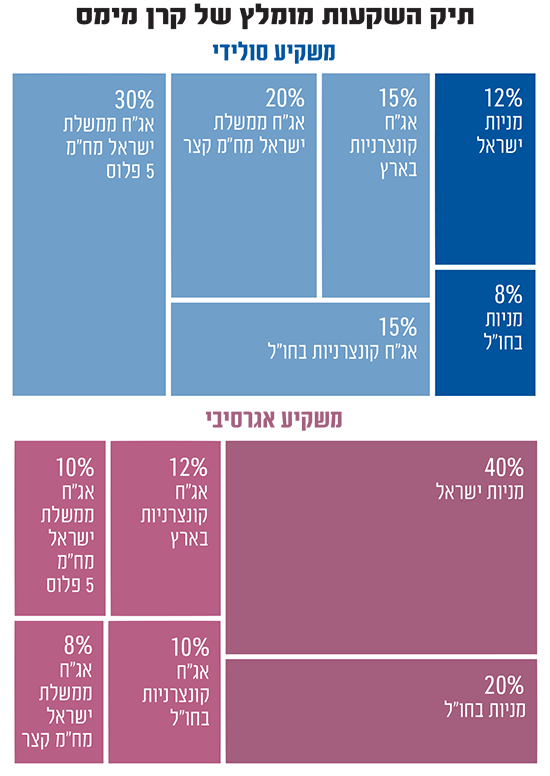

בעקבות התפיסה הזו, תיק ההשקעות שקמחי וחדד ממליצים עליו נראה שונה מאוד משל הגופים המוסדיים. בעוד שהאחרונים מדברים על השקעה של הרכיב המנייתי בעיקר מעבר לים, קמחי וחדד ממליצים על הקצאת יתר משמעותית לישראל: 60/40 לטובת ישראל. כך, כשאנחנו מבקשים מהם לבנות תיק השקעות, הם ממליצים למשקיע סולידי על הקצאה של 12% מהתיק למניות בישראל ו-8% למניות בחו"ל.

בחלק האג"חי, תשואת אג"ח ממשלת ישראל הארוכה הגיעה בשבוע שעבר ל-5%, שיא מאז שנת 2011. אבל בקרן מימס לא נבהלים ומקצים 30% מהתיק לאג"ח ישראל לתקופה של יותר מ-5 שנים, ועוד 20% לאג"ח הממשלתיות הקצרות. יתרת התיק מורכבת מ-15% באג"ח קונצרניות בישראל ו-15% בחו"ל.

למשקיע אגרסיבי הם ממליצים על הקצאה של 40% מהתיק למניות בישראל, 20% למניות בחו"ל, עוד 10% באג"ח ממשלת ישראל ארוכות, 8% באג"ח הממשלתיות הקצרות, 12% באג"ח חברות בישראל ו-10% באג"ח בחו"ל.

באשר לחלוקה בין אג"ח שקליות וצמודות מדד, חדד ממליץ לחשוב על טווחים ארוכים יותר ולכן מקצה 70% לשקלית ו-30% לצמודות מדד: "האינפלציה צריכה לרדת. נכון שהיא מרימה עכשיו ראש בגלל המלחמה וצפויות גם העלאות מסים שיתגלגלו להעלאת מחירים, אבל אלה דברים נקודתיים שקשורים למלחמה", הוא סבור. "בטווח היותר ארוך היא תתכנס לרמות נמוכות. זה נכון גם לעולם, שם הטכנולוגיה גרמה לירידת מחירים וכעת מהפכת ה-AI צפויה להוזיל מחירים, כך שהעולם יחזור לאינפלציה נמוכה יותר".

כאמור, קמחי וחדד פחות מאמינים כעת בהשקעות מעבר לים, בשל התמחורים הגבוהים. "אפשר ללכת על דברים רוחביים כמו מדד ראסל 2000, שנמצא בתמחור נוח יותר", אומר קמחי. "לרוץ היום אחרי מדד S&P 500 או '7 המופלאות' והתמחורים שלהן זה לקחת סיכון, כי אתה נכנס לשוק שנמצא באופטימיות מאוד גבוהה ומתישהו יגיע מימוש. מי שרוצה להשקיע בארה"ב, יכול ללכת על אג"ח קונצרניות בתשואות גבוהות, שם יש דברים מעניינים".

בעד תשתיות ופיננסים

כשאנחנו שואלים על סקטורים מומלצים, קמחי וחדד חוזרים להתמקד בישראל: "יש שלושה סקטורים עיקריים ועוד אחד לשים עליו עין. הראשון הוא תשתיות, כיוון שאנחנו מדינה שצומחת וגדלה. הייתה תנופת תשתיות עוד לפני הבלאגן הנוכחי ואחרי המלחמה היא תימשך ביתר שאת, אין ספק שנדרשת פה השקעה גדולה בתשתיות שרק תלך ותגבר".

התחום השני הוא הבנקים "שנמצאים במכפילי הון נמוכים של 0.8% ומשיגים תשואה להון גבוהה. מכפילי הרווח נמוכים מבחינה היסטורית. היום, בלי הפתעות גדולות אפשר 'לנעול' תשואה מאוד גבוהה קדימה. מאחר שזה מניות זו כמובן לא נעילת תשואה באמת, אבל אתה בעלים של בנק עם תשואה גלומה קדימה של 15%-17%. אי אפשר לא להחזיק היום בנקים בישראל.

"התחום השלישי הוא סקטור הביטוח, שגם נמצא בתמחור מאוד נמוך". במקרה הזה הם מאמינים שהסיבה כפולה: "זה סקטור קצת מסובך להבנה, אבל כל החברות מראות שיפור יפה ברווחיות החיתומית. מעבר לכך, יש תקן חשבונאי חדש שייכנס בתחילת 2025, והתוצאה תהיה או שההון העצמי שלהם יהיה גבוה יותר או שהרווחיות קדימה תהיה גבוהה יותר, ולכן חברות הביטוח ייראו הרבה יותר אטרקטיביות, וזה בנוסף לכך שהן נהנות מהעלות בשווקים בעולם".

סקטור שהשניים מציעים להכניס לבחינה חיובית הוא זה של הנדל"ן המניב. לדברי קמחי, "הרבה אומרים היום לא להשקיע בתחום אבל השוק מגלם פגיעה גדולה מדי בגלל עליית הריבית ועליית שיעורי ההיוון. להערכתנו בסוף המניות לא ייפגעו כל כך חזק כמו שהשוק משקף".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.