להגדרות הציונים לחצו כאן

נכון - ההצהרה נכונה ומדויקת

נכון ברובו - ההצהרה נכונה ברובה, אך יש בה מרכיב שאינו נכון או אינו מדויק

חצי נכון - חלק מההצהרה נכון וחלקה שגוי, או שהיא אינה כוללת פרטים מהותיים שעשויים לשנות את משמעותה

לא נכון ברובו - חלק קטן מההצהרה נכון ורובה שגוי, או שהיא מחסירה פרטים יסודיים באופן היוצר הטעיה מהותית לגבי משמעותה

לא נכון - ההצהרה כלל אינה נכונה

מטעה - ההצהרה יוצרת מצג שווא או רושם שגוי, אף שהיא מתבססת על עובדות נכונות

כן, אבל - עובדה נכונה בפני עצמה, אך עובדות שלא צוינו עשויות להעמידה באור אחר. מומלץ לבחון את הדברים בפרספקטיבה רחבה יותר

לא מבוסס - לא קיימים נתונים עליהם ניתן לבצע קביעה פוזיטיבית לגבי נכונות הטענה, ואלה גם לא נאספים

ללא ציון - המצב העובדתי מורכב מכדי לתת לאמירה ציון מובהק. הסיבות האפשריות לכך יכולות להיות: התבטאות שאינה מובהקת מספיק וניתן לפרש אותה במספר צורות, מחלוקת בין מומחים, מתודולוגיות שונות שלא ניתן להכריע ביניהן ועוד

המלחמה הארוכה הביאה את הכלכלה הישראלית למקום לא פשוט בכלל, שמאלץ את הממשלה לקבל החלטות קשות. אבל שר האוצר בצלאל סמוטריץ' הציע גם נחמה: "מדינת ישראל מגייסת היום חוב בשווקים הבינלאומיים באותה עלות של ממשלת ארה"ב", הוא סיפר לשומעיו ברדיוס 100FM. האם אכן ישראל מגייסת חוב באותו מחיר של "ארה"ב הגדולה והחזקה והיציבה", כלשון סמוטריץ'?

● המשרוקית | האם גנץ וסער נמנעו להבטיח בבחירות שלא ישבו תחת נתניהו?

● המשרוקית | ליברמן טען שהיועמ"שית מוגנת בזכות הפרוצדורה. האומנם?

אינדיקטור כלכלי ידוע הוא המרווח בין התשואה על אג"ח ממשלתית שמנפיקה מדינה פלונית לבין זו על אג"ח שמנפיקה ארה"ב. התשואה עולה בהתאם לסיכון על האג"ח, וזו האמריקאית נחשבת לבעלת סיכון נמוך. לכן, המרווח ממנה משקף את עומק הסיכון של המדינה הנמדדת.

ד"ר יניי שפיצר מהאוניברסיטה העברית הסביר לנו שכדי לבצע את ההשוואה כהלכה, יש צורך לבחון את האג"ח הדולרית של ישראל. "חלק מההבדלים בין אגרות שלא באותו מטבע נובע מציפיות לגבי שינויים בשער החליפין של המטבעות", ולכן השוואה כזו "לא תשקף באופן בלעדי את פרמיית הסיכון של מדינה". לכן, לא התייחסנו לאג"ח שקלית. בגלל שסמוטריץ' דיבר על "השווקים הבינלאומיים", התייחסנו רק אליהם.

ההנפקה האחרונה של אג"ח דולרית ישראלית הייתה במרץ, עם אגרות חוב לטווח של 5, 10 ו־30 שנה בהיקף כולל של כ־8 מיליארד שקל. לפי משרד האוצר, המרווח מאג"ח אמריקאית לאותם טווחים עמד בהנפקה על 135, 145 ו־175 נקודות בסיס בהתאמה (100 נ"ב שקולות ל־1%).

ומה המצב כעת? לפי נתוני בנק ישראל, שמתייחסים ליום בו סמוטריץ' אמר את הדברים, המרווח לאג"ח ל־10 שנים עמד על 138 נ"ב. לפי נתונים שפרסם מודי שפריר, אסטרטג ראשי שווקים פיננסיים בבנק הפועלים, המגמה בשבועות האחרונים היא של צמצום המרווח, אחרי ששבוע קודם לכן הוא עמד על 148 נ"ב ועל 164 בשבוע שלפניו.

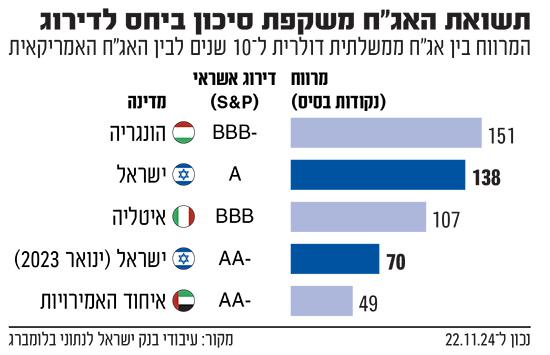

אבל מה זה אומר? זה הרבה? זה מעט? "זהו מרווח גבוה שמשקף פרמיית סיכון של מדינות בעלות דירוג אשראי נמוך יותר משל ישראל", אומר ד"ר שפיצר. הדבר אכן משתקף בגרף המצורף, בו ניתן לראות מדינות עם דירוג אשראי הנמוך בשלוש או ארבע דרגות מזה של ישראל. בתחילת 2023, לפני הורדות הדירוג, המרווח של ישראל התאים לדירוג.

מהשר סמוטריץ' לא נמסרה תגובה.

בשורה התחתונה: דברי סמוטריץ' לא נכונים. התשואה על אג"ח דולרית של ישראל גבוהה ב־138 נ"ב מזו של ארה"ב. מדובר במרווח לא זניח, וגדול מזה של מדינות עם דירוג אשראי נמוך מזה של ישראל.

תחקיר: יובל אינהורן

שם: בצלאל סמוטריץ'

מפלגה: הציונות הדתית

תוכנית: הנבחרים

ציטוט: "מדינת ישראל מגייסת היום חוב בשווקים הבינלאומיים היום באותה עלות של ממשלת ארצות הברית"

תאריך: 22.11.24

ציון: לא נכון

בריאיון לרדיוס 100FM, סקר שר האוצר בצלאל סמוטריץ' את מצבה של הכלכלה הישראלית בנקודת הזמן הנוכחית. סמוטריץ' הדגיש כי "המלחמה היא אירוע כלכלי מאוד משמעותי, אני לא מקל בו ראש ואני לא מציע לאף אחד מאיתנו להקל בו ראש", אך ציין כי יש גם סימנים חיוביים: "מדינת ישראל מגייסת היום חוב בשווקים הבינלאומיים היום באותה עלות של ממשלת ארצות הברית" ובהמשך חזר על כך: "מדינת ישראל שנמצאת במלחמה ארוכה ויקרה מגייסת חוב באותו מחיר של ממשלת ארצות הברית הגדולה והחזקה והיציבה". זו לא הפעם הראשונה שבה סמוטריץ' מעלה את הטענה הזאת: באותו שבוע, סמוטריץ' נאם במליאת הכנסת ואמר: "אנחנו מגייסים היום אג"חים בשווקים בחו"ל באותה העלות שממשלת ארצות הברית מגייסת אג"חים". בדקנו האם עלות החוב שמגייסת ישראל בשווקים הבינלאומיים אכן זהה לזו של ארה"ב.

סמוטריץ' כנראה בדבריו מכוון לאינדיקטור כלכלי שנמצא בשימוש רווח: המרווח בין אג"ח ממשלתי שמנפיקה מדינה מסוימת לבין אג"ח ממשלתי שמנפיקה ארה"ב. מרווח הוא הפער בתשואה בין נכסים - והיות שהאג"ח שמנפיקה ממשלת ארה"ב נחשבת לבעלת סיכון נמוך, כשמשווים אליה אג"ח של ממשלה מסוימת, המרווח מבטא את רמת הסיכון של האג"ח של אותה מדינה. תשואה של אג"ח, נזכיר, היא פונקציה של הריבית שבה נקובה האג"ח ושל המחיר שבו היא נסחרת. לכן, ככל שאגרת החוב נחשבת למסוכנת יותר, המחיר שלה יורד - והתשואה עליה עולה. מכאן שתשואה גבוהה משקפת אג"ח בסיכון גבוה.

החוב של ממשלת ישראל מוחזק גם על ידי גורמים מקומיים וגם על ידי גורמים חיצוניים. לפי הדוח של החשב הכללי לרבעון השני של 2024 (העדכני ביותר שיצא), 17% ממלאי החוב הממשלתי של מדינת ישראל היה חוב חיצוני.

סמוטריץ' התייחס לחוב החיצוני, כלומר לזה שישראל מגייסת "בשווקים הבינלאומיים". ד"ר יניי שפיצר, מרצה במחלקה לכלכלה ובתוכנית פכ"מ באוניברסיטה העברית, הסביר לנו ש"כשבוחנים את פרמיית הסיכון של מדינה, כלומר, עד כמה אג"ח ממשלתית שלה מסוכנת ביחס לאג"ח ממשלתית של ארה"ב, צריך להשוות את אגרת החוב של המדינה שנקובה בדולר". לדברי ד"ר שפיצר, "במקרה כזה לא יהיה נכון להשוות שתי אגרות חוב שנקובות במטבעות שונים, משום שחלק מההבדלים בין אותן אגרות נובע מציפיות לגבי שינויים בשער החליפין של המטבעות. לכן, השוואה של אגרות חוב שלא נקובות במונחי אותו מטבע, לא תשקף באופן בלעדי את פרמיית הסיכון של מדינה".

בחנו, אם כן, את גיוס החוב הדולרי של מדינת ישראל בשווקים בחו"ל. לפי משרד האוצר, ההנפקה האחרונה של אג"ח דולרית של מדינת ישראל הייתה ההנפקה הציבורית בחודש מרץ 2024 בהיקף כולל של 8 מיליארד דולר. במסגרת ההנפקה הונפקו 3 אגרות חוב חדשות לטווח של 5 שנים, 10 שנים ו-30 שנה בהיקף כולל של 8 מיליארד דולר. ועל כמה עמד המרווח מעל תשואת אג"ח ממשלת ארה"ב לאותם טווחים? לפי משרד האוצר, המרווח בהנפקה עמד על 135, 145 ו-175 נקודות בסיס בהתאמה (100 נ"ב = 1%).

זה היה במרץ. ומה קרה מאז? לפי נתוני בנק ישראל - שמעודכנים ל-22 בנובמבר (מועד אמירתו של סמוטריץ'), המרווח בין אג"ח ממשלתי דולרי ל-10 שנים לבין האג"ח האמריקאי עמד על 1.38% (כלומר, 138 נ"ב). נציין שהדבר ממשיך את מגמת הירידה של השבועות האחרונים: לפי נתונים שפרסם מודי שפריר, אסטרטג ראשי שווקים פיננסיים בבנק הפועלים, הדבר משקף ירידה של 10 נ"ב ביחס למרווח שנרשם שבוע קודם לכן ב-15 בנובמבר (שעמד 1.48%) - שבעצמו ירד ב-16 נ"ב באותו שבוע.

אז המרווח אכן מצטמצם, אבל הוא עדיין עומד על 1.38%. האם זה משמעותי? לדברי ד"ר שפיצר, "בהחלט כן. זהו מרווח גבוה שמשקף פרמיית סיכון של מדינות בעלות דירוג אשראי נמוך יותר משל ישראל". ואכן, לפי נתוני בנק ישראל, בעוד שדירוג האשראי של ישראל עומד על A (לפי חברת S&P), המרווח של 1.38% שם אותה בין מדינות עם דירוג שנמוך ב-3 דרגות מזה של ישראל (BBB) כמו איטליה ופרו (להן מרווחים של 1.07% ו-1.25% בהתאמה) לבין מדינות עם דירוג שנמוך ב-4 דרגות (BBB-) כמו הונגריה ורומניה (להן מרווחים של 1.51% ו-2.31% בהתאמה). לשם השוואה, בינואר 2023, המרווח של ישראל עמד על 0.7% - מה שאכן תאם לדירוג האשראי שלה אז שעמד על -AA.

מטעמו של שר האוצר בצלאל סמוטריץ' לא נמסרה תגובה.

לסיכום: התשואה של אג"ח דולרית של ממשלת ישראל גבוהה יותר מהתשואה על אג"ח של ממשלת ארה"ב ב-138 נ"ב (1.38%). מדובר בפער לא זניח שמשקף רמת סיכון של מדינות עם דירוג אשראי שנמוך יותר ב-3-4 דרגות מזה של ישראל. לכן דבריו של סמוטריץ' לא נכונים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.