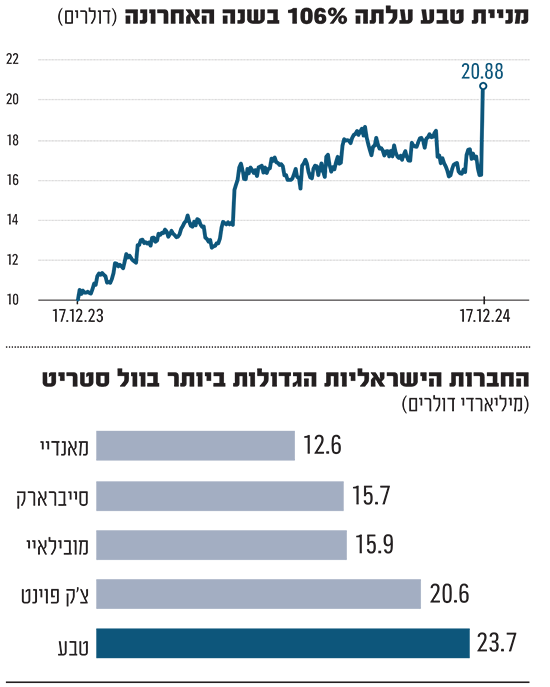

קרוב ל־5 מיליארד דולר נוספו לשווי השוק של חברת התרופות טבע במהלך יום מסחר אחד בוול סטריט. המניה טסה ביותר מ־26%, החברה חזרה לשווי של יותר מ־23.5 מיליארד דולר (שבו נסחרה בפעם האחרונה לפני למעלה משש שנים) - וטבע זינקה חזרה לצמרת טבלת הישראליות בעלות השווי הגבוה ביותר.

● החוסכים הישראלים שהרוויחו מאות מיליוני שקלים מהקפיצה של טבע

● הרווח של קרן פימי, הפספוס של אלביט: מניית עשות הניבה 250% מאז הרכישה

הקפיצה האחרונה היא החוליה האחרונה בשרשרת אירועים חיוביים ביותר מבחינת החברה, שלאורך תקופה ארוכה גרמה למשקיעים אכזבות רבות. בשנה האחרונה, החברה הכפילה את שוויה והציגה את הביצועים הטובים ביותר מבין כל הישראליות בוול סטריט. כעת, היא נסחרת בשווי שגבוה פי שלושה ויותר מאז השפל שאליו צנחה בשנת 2020 (אליו התקרבה שוב בקיץ 2022).

מה עומד מאחורי הזינוק הנוכחי? בקצרה: ניסוי מוצלח בתרופה לבעיות מעיים. טבע, יחד עם שותפתה סאנופי, הודיעו על תוצאות חיוביות בניסוי הקליני שלב 2b בתרופה שהן מפתחות במשותף לטיפול במחלות מעי דלקתיות. התרופה, Duvakitug, עמדה בתוצאות עיקריות של הניסוי במטופלים עם קוליטיס כיבית ועם מחלת קרוהן, ובמינון הגבוה של התרופה אף השיגה לפי החברות את התוצאות הטובות ביותר שהושגו עם נוגדן חד־שבטי TL1A כלשהו (סוג המנגנון של התרופה). ד"ר אריק יוז, ראש המו"פ הגלובלי והמנהל הרפואי הראשי בטבע, אמר עם פרסום התוצאות כי הן עלו על ציפיות החברה.

השנה שבטבע ירצו לשחזר

הניסוי המוצלח של טבע הוא כאמור המשך של מומנטום חיובי ממנו נהנית החברה בשנה האחרונה. כך לדוגמה, טבע העלתה שוב את התחזית הפיננסית השנתית שלה, והיא צפויה לסיים את שנת 2024 עם צמיחה בשיעור של 1.9%־4.4% והכנסות של 16.1־16.5 מיליארד דולר. זאת, אחרי שבשנת 2023 היא חזרה להציג צמיחה בהכנסות לאחר חמש שנים של שחיקה בהן. עוד לפני הזינוק במניה השבוע, מניית טבע עלתה כמעט 60% מתחילת השנה.

עם זאת, בשבועות האחרונים המניה איבדה מעט גובה, כשהמשקיעים המתינו בציפייה לתוצאות הניסוי. בשוק ידעו שהתוצאות צפויות להתפרסם, ואנליסטים פרסמו הערכות ותרחישים שונים שייתכן שיצרו ציפיות נמוכות למדי. בסופו של דבר, בשוק הופתעו לטובה מהתוצאות בפועל.

כעת טבע שוב עקפה את המתחרות על הטייטל "החברה הישראלית בעלת השווי הגבוה ביותר בוול סטריט", כשאחריה ברשימה חברת אבטחת הסייבר צ'ק פוינט, שהחליפה השבוע מנכ"ל כשנדב צפריר נכנס לתפקיד במקום גיל שויד שעבר לתפקיד היו"ר הפעיל; צ'ק פוינט נסחרת בשווי של 20.6 מיליארד דולר. מובילאיי, שהייתה בשנה שעברה החברה הגדולה ביותר בשווי בין הישראליות היא השלישית כיום, עם שווי נוכחי של כ־16 מיליארד דולר. נציגה נוספת לתעשיית הסייבר היא סייברארק שנסחרת בשווי 15.7 מיליארד דולר, וחברת התוכנה מאנדיי נסחרת בשווי 12.6 מיליארד דולר.

הקיץ של 2015 והשאיפות העתידיות

חרף האופוריה הגדולה סביב החברה בחודשים האחרונים, היא עדיין רחוקה מאוד מהשיא שלה. בקיץ 2015 המניה טיפסה לשיא של מעל 70 דולר, כך שגם אחרי העליות החדות השנה, טבע נסחרת במחיר נמוך בכ־70% מהשיא. אז נכנסה החברה לטלטלה ארוכה שכללה עסקאות בעייתיות, גל פיטורים, סגירת מפעלים ותחלופת בכירים. נכון להיום, טבע מעסיקה בישראל כמחצית (כ־3,400) מכמות העובדים שהעסיקה בשיא.

זה התחיל כשהחברה נסחרה בשיא של כל הזמנים לאחר שהודיעה על רכישת חברת אקטביס מידי אלרגן, רכישה שנתפסה באופן חיובי בשוק וסיימה מבחינתה הרפתקה מסוכנת של ניסיון השתלטות עוין על המתחרה מיילן. אלא שעוד לפני השלמת הרכישה, בהיקף שהתקרב ל־40 מיליארד דולר, השוק הגנרי התחיל לאבד גובה. כדי לממן את הרכישה טבע לקחה על עצמה חוב גדול שבהמשך הוביל אותה לסחרור, העלה ספקות בקרב המשקיעים בדבר יכולתה לשרת אותו, גרם לסוכנויות הדירוג להוריד את הדירוג שלהן לדירוג ספקולטיבי ("זבל") ולנפילת המניה.

בסוף 2017 נכנס לתפקידו המנכ"ל הקודם, קאר שולץ, שהגיע במטרה לייצב את טבע. הוא הוביל בחברה תוכנית קיצוצים אגרסיבית שכללה פיטורים אלפי עובדים וסגירת מפעלים. אחרי כחמש שנים בתפקיד, שולץ הודיע על עזיבה ובמקומו נכנס לתפקיד בתחילת 2023 ריצ'רד פרנסיס הבריטי.

בשנה שעברה הציג פרנסיס את התוכנית האסטרטגית שלו לחברה, שנועדה לבסס את הצמיחה ומבוססת על ארבעה יסודות: מנועי צמיחה שכבר קיימים בשוק, האצת החדשנות של צנרת המוצרים, שימור החוזק של טבע בשוק הגנריקה והתמקדות עסקית. כחלק מהאסטרטגיה, טבע הודיעה למשל על כוונתה למכור את חטיבת חומרי הגלם שלה, שאינה בליבת העסקים מבחינתה.

המוסדיים שהרוויחו בגדול מהקפיצה

באוקטובר שעבר, ימים ספורים לפני פרוץ המלחמה, הודיעה טבע על הסכם שיתוף הפעולה עם סאנופי בפיתוח התרופה שתוצאות הניסוי בה התפרסמו השבוע. עניין נוסף שהיה על שולחנם של המנכ"לים שולץ ופרנסיס היה פשרות משפטיות שנועדו להקטין את החשיפות המשפטיות של טבע, בעקבות שיווק משככי כאבים אופיואידיים ממכרים ובשל טענות לתיאום מחירים בשוק האמריקאי. ההתקדמות בכל אחד מהתחומים הללו הקטינה בעיני המשקיעים והאנליסטים את הסיכון בהשקעה במניית טבע, ותרמו לעלייה במחיר המניה לאורך התקופה.

במקביל, סוכנויות דירוג החוב העלו לאחרונה את דירוגי החוב שלהן לחברה, לאחר שהצליחה לצמצם את היקף החוב שלה מ־37 מיליארד דולר בשיא שלאחר רכישת אקטביס ב־2016, לכ־19 מיליארד דולר בדוחות האחרונים.

הנהנים הבולטים "על הנייר" מהקפיצה במניית טבע כוללים מספר גופים מוסדיים מישראל. נכון להיום יש בטבע רק בעל עניין אחד, פידליטי (FMR), עם החזקה של כ־5.5% מהון המניות. שווי ההחזקה של פידליטי עלה רק ביום שלישי ב־274 מיליון דולר ל־1.3 מיליארד דולר. לפי נתוני חברת סמארטבול, שפיתחה מערכת לניתוח שוק ההון, הגופים המוסדיים הישראלים הבולטים בהחזקות בטבע הם מנורה שמחזיקה במניות בשווי נוכחי של 544 מיליון דולר, כלל עם החזקה של 491 מיליון דולר ומגדל עם 480 מיליון דולר. מכלל נמסר כי "העמיתים נהנו מרווח של 530 מיליון שקל מהעלייה במניה לאחר פרסום תוצאות הניסוי".

תחזיות האנליסטים: לאן הולכים מכאן?

על פי נתוני וול סטריט ג'ורנל, ההמלצה הממוצעת של האנליסטים למניית טבע היא "תשואת יתר", ומחיר היעד הממוצע מגיע ל־24 דולר - פרמיה צנועה יחסית של 8.7% אחרי הזינוק האחרון במניה. אנליסטים שמסקרים את טבע אמנם לא העלו המלצות או מחירי יעד בעקבות פרסום תוצאות הניסוי השבוע, אך כולם ציינו לטובה את התוצאות הללו.

כך לדוגמה, האנליסט עומר רפאת מ־Evercore ISI כתב שהתוצאות מצוינות, והעריך כי השוק עוד לא התחיל להבין עד כמה עשויות להגיע מכירות התרופה בשיא ועד כמה זה עשוי להיות מהפך עבור טבע. האנליסט דיוויד אמסלם מבנק ההשקעות האמריקאי פייפר סנדלר רואה בתוצאות הניסוי אירוע משמעותי לא רק בהקשר של התרופה עצמה. להערכתו, "התוצאות לא רק נותנות תוקף ל־Duvakitug (בפרט על רקע אוכלוסיית המטופלים המאתגרת וההטרוגנית), אלא גם נותנות תוקף לארגון המחקר והפיתוח של טבע באופן כללי, ולדעתנו הן שמות את החברה על המפה כחדשנית בתחום הביופארמה".

בג'יי.פי מורגן, האנליסט כריס שוט ציין שתוצאות הניסוי מרשימות, ומצביעות על פרופיל תחרותי ביותר של המוצר הן בקוליטיס כיבית והן במחלת קרוהן. הוא מצפה שהניסוי שלב 3 יחל במהלך השנה הבאה והתוצאות להערכתו יגיעו ב־2027־2028 - כך שהמוצר יוכל להגיע למכירות של מעל 2 מיליארד דולר עד שנת 2035, עם פוטנציאל ל"אפסייד" על בסיס הבידול בין המוצרים של החברות השונות בקטגוריה (מרק ורוש גם הן מפתחות כאלה).

האנליסט גלן סנטאנג'לו מג'פריס התייחס גם הוא לתוצאות הניסוי וציין שהן חזקות, ועלו על הציפיות. לדבריו, צבר המוצרים של טבע מצביע על הזדמנויות נוספות, בהן התרופה Olanzapine LAI המיועדת לטיפול בסכיזופרניה, שעשויה להגיע למכירות של למעלה ממיליארד דולר. סנטאנג'לו רואה בתוצאות הניסוי הנוכחי ולידציה לאסטרטגיית צבר המוצרים המקוריים של טבע. נוסף על כך, הוא מזכיר שטבע הודיעה על כוונתה למכור את חטיבת חומרי הגלם (TAPI) במחצית הראשונה של 2025, מהלך שצפוי להערכתו לחזק את מבנה ההון של החברה.

להערכתו, טבע תוכל להשיג 2.5־3 מיליארד דולר על החטיבה הנמכרת וזה ישמש אותה להפחתת חוב ולהשקעה בצמיחה. "גם אחרי זינוק של כ־20% (התגובה נכתבה לפני סיום המסחר, שח"ו) השווי הנוכחי מעריך בחסר את השיפור ביסודות ובצנרת המוצרים של טבע", הוא סבור.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.