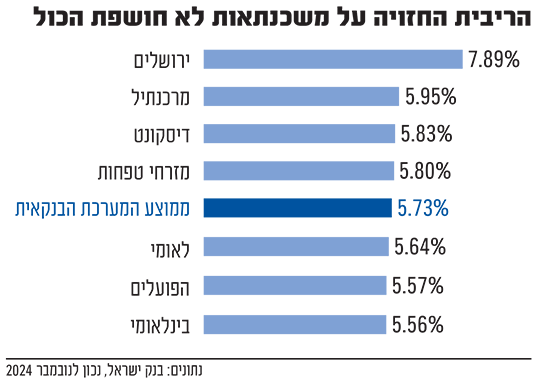

בימים האחרונים פורסמו נתוני ריבית המשכנתאות של הבנקים בחודש נובמבר. לפי הנתונים, שמפרסם בנק ישראל, את הריבית הנמוכה ביותר הציעו הבינלאומי והפועלים, שהובילו את הרשימה גם בחודשים לפני כן. הריבית הכוללת (מוגדרת כשיעור הריבית החזוי לאורך כל תקופת ההלוואה, בהתאם לתחזיות האינפלציה והריבית) עמדה על 5.56% בבינלאומי ועל 5.57% בהפועלים. זאת, לעומת 5.73% בממוצע כלל המערכת או 5.8% בבנק מזרחי טפחות, הגדול במערכת (כשליש מכל המשכנתאות). עבור משכנתא של מיליון שקל ל-30 שנה, ההבדלים הללו הופכים לפער של יותר מ-50 אלף שקל בין ההצעה הנמוכה לגבוהה. לא חבל על הכסף?

● 62 מיליון שקל: זו עסקת הנדל"ן הגבוהה ביותר שנעשתה השנה, והיא לא בתל אביב

● שאלת השבוע | אחת ולתמיד: מה יותר משתלם, לקנות דירה או לחיות בשכירות?

● ראיון | בדרך למסחר בימי שישי: מנכ"ל הבורסה לא רוצה שתשוו אותנו לשוק האמריקאי

לא בטוח. להלן תזכורת כמה צריך להיזהר מממוצעים ומספרים. לא כי חלילה מישהו מרמה אותנו, אלא כי סטטיסטיקה יודעת להיות שקרנית.

צעד קטן אחורה: בשנתיים האחרונות נוטלי המשכנתאות כבר לא סומים באפלה. רפורמה של בנק ישראל חייבה את הבנקים להציג לנו סוף סוף מסלולים אחידים ופירוט רחב בנוגע לריבית שהם מציעים, אחרי יותר מדי שנים שבהן האסטרטגיה המרכזית הייתה לבלבל אותנו בשפע ריביות, מסלולים והצמדות שונות ומשונות. הנגיד ירון גם הכריז בהשקה שמדובר ב"רפורמה צרכנית משמעותית, שמסייעת במישרין לכל נוטלי המשכנתאות, מאפשרת ללווה להשוות בין התנאים, משפרת את כושר המיקוח ותורמת לתחרות". בנק ישראל מפרסם מזה שנתיים "דשבורד" שמציג את הריבית הממוצעת של הבנקים - באופן כללי, וספציפית לכל מסלול.

הסבסוד מושך למטה

אבל הנה דוגמה עדכנית להטיה פשוטה בתוך נתוני הבנק הבינלאומי, שיאן הריבית הנמוכה. "ידוע בשוק שהבינלאומי אינו הזול ביותר בפועל, ושהוא לא מצליח להתחרות ברמות המחירים בבנקים הגדולים", אומר יונתן ברלינר, יו"ר הוועדה המקצועית של התאחדות יועצי המשכנתאות. אז איך קורה שהוא מופיע כבנק הזול ביותר בנתון הרשמי? בין השאר, בגלל הלוואות זכאות מסובסדות לנכי צה"ל. במאי 2023 הבנק זכה במכרז משרד הביטחון למתן הלוואות זכאות לעובדי מערכת הביטחון ונכי צה"ל לתקופה של 7 שנים. "מדובר בהלוואות הכי זולות בשוק, שניתנות מחוץ למשכנתא ואינן נכללות באחוזי המימון, אבל הן מוגדרות לפי הנהלים כהלוואה לדיור. כלומר, הן מושכות את ממוצע הריביות של הבנק כלפי מטה".

קל לראות את זה בהשוואת הריביות במסלול אחד ספציפי - "משתנה לא צמודה בריבית פריים". הבינלאומי מציג שם ריבית נמוכה וחריגה של 4.57%, מול ריבית של 5.54% בכלל המערכת ו-6.22% שמציע מזרחי טפחות. המסלול הזה תופס נתח של 18% מהמשכנתאות בבנק הבינלאומי, לעומת 3% בלבד בנתח המשכנתאות של מזרחי. מאיפה מגיעים ההבדלים העצומים הללו? בין היתר מאותו סיווג מלאכותי של הלוואות מוזלות לצה"ל כהלוואות פריים, בגלל שבחוזה מול המדינה, עלויות הבנק מקוזזות לפי ריבית בנק ישראל (1.5% מתחת לפריים).

או בנק הפועלים, שמגיע למקום שני במבחן הריבית. הפועלים מציע היום ללווים מסלול משכנתא ייחודי רק לו - הלוואה בריבית לא צמודה, שמשתנה כל שנה וחצי (על בסיס התשואה המעודכנת באיגרות החוב הממשלתיות באותה עת). אצל המתחרה הגדול לאומי, הריבית משתנה כל שנתיים וחצי. בבנק מזרחי טפחות היא משתנה כל שנתיים. קל להבין שהסיכון של בנק שמקבע את הריבית רק ל-18 חודשים נמוך יותר ממי שעושה זאת לשנתיים או לשנתיים וחצי, ובוודאי למי שמקבע אותה לחמש שנים (המסלול הקלאסי שעדיין רווח בבנקים האחרים).

הבעיה היא, שבסטטיסטיקה של בנק ישראל, המסלולים המשתנים מחושבים כאילו הריבית משתנה אחת ל-5 שנים. בבנק ישראל משוכנעים שההטיה שזה מייצר יחסית זניחה, ויש כמובן היגיון שלא לפרט ולהכביד עלינו עם יותר מדי רזולוציות, אבל גם ככה אנחנו מדברים על שברי אחוזים. לדברי ברלינר, "הריבית המשתנה הלא צמודה היא המרכיב הגדול ביותר במשכנתא, לפחות 45% מהתמהיל, וגם המשפיע ביותר. לכן, אם לוקחים משתנה של שנה וחצי, ומחשבים לפי משתנה כל 5 שנים, הופכים את ההלוואה לזולה משמעותית".

ממוצע, לא פשוט

מסובך? בהחלט. אבל המסר של כל מה שנכתב פה הוא שהמשכנתאות (והחיים בכלל) יותר מסובכים ומורכבים מממוצע פשוט, גם אם הוא מופיע באתר הרשמי של בנק ישראל. בבנק ישראל אמרו לנו, ש"מטבע הדברים, ממוצע הריביות יכול להיות מושפע ממגוון סיבות, לרבות תמהיל הלקוחות שנטלו בפועל משכנתא". בסופו של דבר, הם מדגישים, "אנחנו קוראים לציבור לבחון הצעות שונות מבנקים שונים, שבהתאם לרפורמת המשכנתאות הן זמינות, נגישות וברורות יותר, ולבחור את המשכנתא הטובה ביותר".

כוכבי השבוע

מצוין: כל אחד מוצא מה שחיפש

כמה נפלא ומורכב שוק הנדל"ן בישראל? אין כמו נתוני התחלות הבנייה כדי להצביע על כך שוב ושוב. למעשה, הדבר היחיד שאפשר לדעת מראש על הנתונים החשובים הללו, שמפרסמת הלשכה המרכזית לסטטיסטיקה מדי רבעון, הוא שכל צד ימצא שם בדיוק את מה שחיפש.

משוכנעים שהמחירים בדרך למטה? קיבלתם גם השבוע את מבוקשכם: היתרי הבנייה נמצאים ברמות שיא - 72 אלף דירות בשנה. 20 אלף ברבעון אחרון. בנוסף, היצע הדירות "בבנייה פעילה" עומד על 178 אלף דירות, שיא שלא נראה כמותו. בטוחים להפך, שהמחירים ימשיכו לגאות? שימו לב להתחלות הבנייה: רק 53 אלף יחידות דיור נטו בשנה אחרונה (ירידה של 11.5%). ובעיקר לנתונים על גמר בנייה, כמות הדירות שנמסרו לקונים, שעמדה בשנה האחרונה על 54 אלף בלבד, ברקע השפעות המלחמה והיעדר פועלים. כן, כבר אמרנו שהחיים מסובכים.

בלתי־מספיק: פחות הכנסות, יותר הוצאות: הגזירות בפתח

עוד שבוע 2025, וישראלים רבים עוד לא מפנימים עד כמה השנה החדשה משמעותית לחור שהם יגלו בכיס הפרטי שלהם.

בקרוב מאוד, ההוצאות של כולנו יגדלו, הרבה מעבר לעליית המע"מ באחוז והקפיצה בארנונה, בחשמל, במים ועוד. במקביל, ההכנסות שלנו יקטנו - הקפאת מדרגות מס הכנסה, נקודות זיכוי, העלאת דמי ביטוח לאומי, צמצום דמי הבראה ועוד. בממוצע, מדובר על אלפי שקלים פחות בשורת ההכנסות השנתיות, ועל אלפי שקלים יותר בצד ההוצאות. על הדרך, גם ההוצאות הציבוריות יצטרכו לקטון דרמטית, ולרוע המזל לא דרך הפחתת משרדי ממשלה או פינוקים למקורבים. מה שאומר שנקבל הרבה פחות מהמדינה - גם בשירותים שהתרגלנו שהמיסים הכבדים שלנו משלמים.

רוצים לקחת משכנתא או להזמין חופשה מפנקת במיוחד? חכו לפחות לסיכום ינואר, כדי להבין כמה השתנה מצבכם הכלכלי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.