כל מה שקשור אפילו באופן קלוש לבינה מלאכותית בוול סטריט התרסק ביום שני השבוע. המחולל היה כמובן ה-DeepSeek-R1, מודל הבינה המלאכותית הסיני הזול להדהים שנחשף בשבוע שעבר.

● "זוהי רק ההתחלה": מחבר הברבור השחור באזהרה לוול סטריט

● בעיצומה של הטלטלה: ענקיות הטכנולוגיה מתכוננות לפרסום הדוחות

● המניות שירוויחו מסיום המלחמה מזנקות, ובעלי השליטה מממשים

מודל ה-AI הגנרטיבי (בינה יוצרת) החדש, שטוען לביצועים שווי ערך לאלה של הגרסה האחרונה של OpenAI, ניפץ שתי אמונות ששלטו בהשקעות בשנתיים האחרונות: ראשית ש-AI זקוקה לכמויות אדירות של תשתיות, אנרגיה ושבבי מיקרו, בעיקר של אנבידיה; השנייה היא שהמנצחות בתחום ה-AI יהיו חברות הטכנולוגיה האמריקאיות הדומיננטיות.

התרסקות מניות הסקטור ביום שני החלה עם החלק הראשון - "כלי העבודה" התומכים בפיתוח הבינה המלאכותית, ולא עם המפתחים של היישומים המפוארים הללו בעצמם. מניית אנבידיה ירדה ב-17%, ואיבדה יותר מחצי טריליון דולר מערכה, מניות חברות האנרגיה הגרעינית Constellation Energy, Vistra, Oklo ו-NuScale Power ירדו ב-21%-28%, וספקית מרכזי הנתונים Vertiv Holdings ירדה ב-30%. ביום שלישי אגב כל המניות האלו תיקנו מעלה בשיעורים נאים.

"זהו סימפטום של העובדה שעוד ועוד ציוד של בינה מלאכותית מפותח, בזמן שה-AI עוד מחפשת את הבעיות שנועדה לפתור", אמר רוברט אלמיידה, אסטרטג השקעות גלובלי ב- MFS Investment Management.

לנוכח האירוע הזה, המשקיעים צריכים להתעכב על כמה שאלות:

באיזו מידה נבעה המכירה הגדולה מעקרונות יסוד, ובאיזו מידה בגלל רגש?

התנועות במחירים רומזות כי המשקיעים מתמקדים בסוגיות יסוד (fundamentals) הנוגעות לאופן שבו הגישה של DeepSeek תוביל לצריכת חשמל נמוכה יותר ולביקוש פוחת לשבבים ולמרכזי נתונים.

ועדיין, קשה להאמין שהמחירים זינקו ככה בשנה האחרונה רק על בסיס פעילות של משקיעים מתוחכמים שהכניסו אומדני צמיחה לגיליונות האלקטרוניים שלהם והעריכו את תזרימי המזומנים שייווצרו. הרבה ממה שקורה בשוק זה מזכיר את התקופה שהמשקיעים גילו את האינטרנט - הם קולטים שבינה מלאכותית היא עניין גדול, אך עדיין אינם יכולים לראות בדיוק איך ומתי היא תרוויח כסף.

בשוק המופעל על ידי סנטימנטים, קשה עוד יותר להבין מה יקרה עכשיו. באמצע דצמבר חשבתי שהשוק על סף גלישה, כי המחירים נראו מנותקים מדי מהמציאות. אבל רגש הוא דבר קשה לחיזוי: משקיעים יכולים תמיד להתלהב ממשהו עוד יותר, אבל הרגש נוטה יותר להפוך לשלילי דווקא ככל שהמשקיעים נלהבים יותר. DeepSeek עשויה להיות ההיפוך הזה בדיוק.

מה יהא על מפתחות הבינה המלאכותית?

מה הם הסיכויים של מפתחות היישומים OpenAI הנתמכת על ידי מיקרוסופט, אלפבית, Anthropic של אמזון , xAI של אילון מאסק וכל האחרות להרוויח כסף כשהן מתמודדות עם מתחרה בעלות נמוכה? אחרי הכול DeepSeek זמינה, כמו ה-Llama של מטא, להורדה ולהתאמה בחינם.

ביום שני זו לא הייתה הדאגה העיקרית, כשמניית מיקרוסופט ירדה ב- 2.1%, אלפבית ב- 4.2% וכשאמזון עלתה מעט. לאלו יש עסקים גדולים ורווחיים שמשמשים אותן כדי לממן פיתוח של בינה מלאכותית, והן גם יוכלו להשתמש בטכניקות ששיתפה DeepSeek כדי להוזיל את העלויות שלהן. אבל הן איבדו את אחד מחסמי הכניסה המרכזיים לתחום: אם הזרוע הטכנולוגית של קרן גידור סינית מסוגלת לייצר דגם AI חדש בכמה מיליוני דולרים בלבד, אולי גם אחרים יכולים לעשות אותו הדבר.

תחרות נוספת תקשה על חברות הביג טק להשיג את שיעורי הרווח שהמשקיעים מצפים להם מהקבוצה דמויית האוליגופול. אם החברות לא יוכלו להשיג רווחים משמעותיים, יהיה קשה עוד יותר להצדיק את התמחורים הגבוהים שלהן. הערכות השווי להן הן זוכות מתבססות על ההנחה שכלי AI יהיו בשימוש נרחב ורווחיים מאוד, אם כי אפילו המומחים אינם יודעים ממש להסביר כיצד יפעל המודל העסקי. יהיה גם קשה יותר להסביר מדוע הן משקיעות כסף רב כל כך במרכזי נתונים עבור בינה מלאכותית.

האם זו רק עוד מהמורה בדרך?

בעת שבועת הדוט.קום נופחה, בשנים 1999-2000, התרחשו תיקוני מחירים גדולים, אך הם רק משכו אנשים שהחמיצו קודם לכן את הכניסה כדי לקנות במה שהם חשבו שהיו מחירי מציאה. ב-4 בינואר 2000, מדד נאסד"ק 100 צנח ב-6.5%, נפילה כפולה מזו של יום שני האחרון, אך בועת הטכנולוגיה עצמה לא התפוצצה עד מרץ. ואפילו אז, מדד S&P 500 התאושש כמעט לחלוטין עד ספטמבר, שבו החלה מכירת החיסול האכזרית.

מה תהיה ההשפעה הכלכלית?

אפילו לתיקוני שוק משמעותיים למדי יש בדרך כלל השפעה מועטה, אם בכלל, על הצמיחה. עם זאת, הפעם עשוי להתבטא האפקט בשוק גם בפעילות החברות בשטח, ולא רק בוול סטריט.

משקיעים עודדו חברות להזרים מזומנים לבניית מרכזי נתונים חדשים, תחנות כוח וכל מה שנדרש לאספקת החשמל לבינה המלאכותית בשנה האחרונה. המפולת ביום שני מעידה על פחות תיאבון להשקעות בעולם האמיתי, ועשויה לגרום לחברות להשקיע פחות בפרויקטים כאלה. זו עשויה להיות חלק מן הסיבה לכך שהתשואות באג"ח הממשלתיות ל-10 שנים ירדו כל כך ביום שני גם הן, אם כי הייתה אליהן גם "בריחה למקום מבטחים" על ידי משקיעים.

האם המשקיעים ייזכרו כעת ביתרונות של פיזור השקעותיהם?

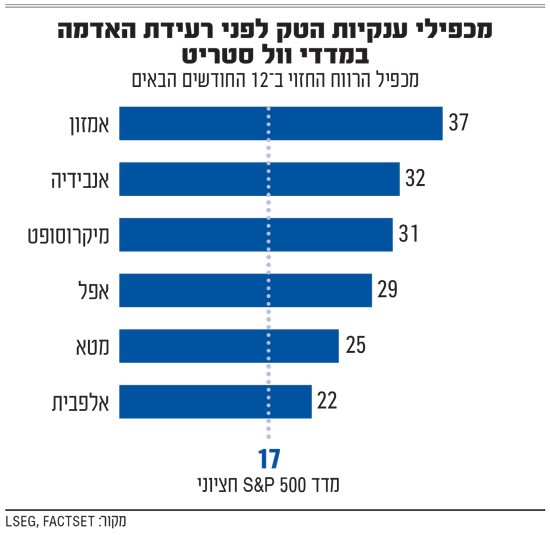

בתחילת השנה היוו 10 המניות הגדולות ב- S&P 500 שיעור של 37% מהמדד, ורק אחת, ברקשייר האת'וויי, הייתה מחוץ לביג טק. המטרה של רכישת ה-S&P או מדדי שוק גדולים אחרים (דרך קרנות סל) היא להשיג חשיפה למגוון מניות עם עמלות נמוכות, אולם הריכוזיות שנוצרה על ידי הגודל העצום של ענקיות השוק משמעותה שהשוק מציע פחות פיזור סיכון מאשר בכל עת מאז המצאת קרנות המדד.

יום שני הדגים את הבעיה: מניות שבע המופלאות - אפל, אלפבית, אמזון, מטא, מיקרוסופט, אנבידיה וטסלה - ירדו ביותר מ-3%, בשקלול שווי השוק. עם זאת, שאר ה-S&P 500 ירד רק ב-0.4% לפי אותו בסיס - בעוד שהמניה הממוצעת נותרה ללא שינוי.

גיוון פירושו ביצועים נמוכים יותר כאשר הגדולים גדלים, אך הוא מספק הגנה כשמשקיעים מתלהבים מדי מרעיון ודוחפים את המחירים רחוק מדי - כפי שנראה כי קרה עם ה-AI.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.