חברות הנדל"ן הגדילו בשנים האחרונות את המימון הפיננסי לצורך פעילותן, מה שהוריד במידה ניכרת את רווחיהן והוריד את כושר החזר החוב שלהן - כך נכתב בפרק שדן בהתפתחות האשראי של החברות בענף הבנייה ויכולתן לעמוד בתשלומי ההחזר, בדוח בנק ישראל אודות היציבות הפיננסית למחצית השנייה של 2024.

● דוח היציבות של בנק ישראל: הסיכון במשק פחת, אך נותר גבוה

● המלכוד של בעלי הדירות בקריית שמונה: "הדירה עומדת ריקה כבר שנה ושלושה חודשים, ואני משלם משכנתא כל חודש"

● עם תשואה של 25% בשנה: כך תוכלו להשקיע בנדל"ן בלי לקנות דירה

מהניתוח עולה כי היקף האשראי הבנקאי מצד חברות הנדל"ן עלה בשנים האחרונות. ואולם בעוד ההיקף המוקצה לרכישת קרקעות נשאר ברמה דומה לזו שהייתה לפני שנתיים, ההיקף שמוקצה לתהליכי בנייה כמעט הוכפל מאז הרבעון האחרון של 2022. "יתרה מכך, בבחינת חובות הענף והערבויות ניתן לראות בין היתר את ההשפעה של התמשכות תהליכי הבנייה ושל המבצעים הפיננסיים של הקבלנים לרוכשי הדירות", נכתב בדוח.

עניין המבצעים הפיננסיים - שהנפוצים שבהם הם 20%-80% או 10%-90% (כלומר תשלום 20% או 10% בעת החתימה על חוזה רכישת הדירה עם היזם, והיתרה בעת איכלוסה בעוד מספר שנים) - מגלמים בתוכם איחורים ניכרים בתשלומים לקבלנים, מה שמאלץ את האחרונים לקחת אשראי גדול יותר בעת בניית הפרויקטים שלהם.

המבצעים הללו החלו עוד לפני כשנתיים, אך תפסו תאוצה רבה במיוחד במהלך המלחמה. על-פי בנק ישראל, כמחצית ממכירת הדירות החדשות כיום מבוצעת באמצעות מבצעים כאלה.

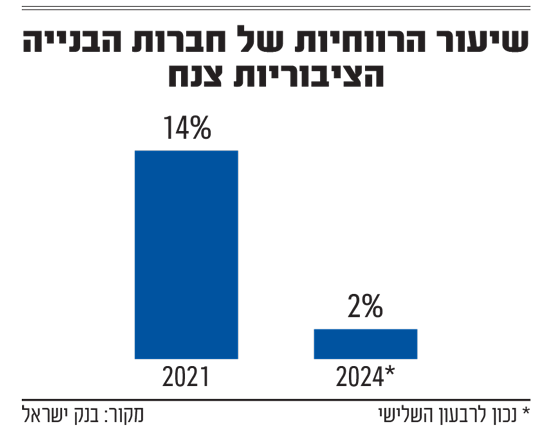

בחינה של הוצאת המימון בחברות ציבוריות בענף הבנייה העלתה כי בין הרבעון הרביעי של 2023 לרבעון השלישי של 2024 היא גדלה לכ-50% מהרווח התפעולי, וזאת בהמשך לתהליך עלייה שהחל ב-2022. בסקירה מדגישים כי שיעור זה נמצא בטווח הסביר ובמקובל לחברות הבנייה.

ואולם הגדלת הוצאות המימון פגעה קשה ברווחיות החברות שנבדקו, שהגיעה ב-2021 לכמעט 14%, אך מאז היא יורדת, ובין הרבעון הרביעי של 2023 לרבעון השלישי של 2024 הגיעה לשפל של 2%. מדובר באחוז הרווחיות הנמוך ביותר ב-6 השנים האחרונות לפחות.

שוק המניות לא מריח סכנה

על אף זאת מצאה הסקירה כי משקיעי שוק ההון מאמינים בחברות הנדל"ן, דבר שבא לידי ביטוי במכפיל הרווח (היחס שבין שווי השוק לרווח הנקי של החברות) שמצוי ברמתו הגבוהה ביותר בשנים האחרונות. "מכפיל גבוה זה עשוי להצביע על ציפיות המשקיעים להתאוששות רווחיות החברות בעתיד", נכתב בדוח.

ייתכן כי האופטימיות של המשקיעים נובעת מבעיות היסוד של ענף הבנייה ומהמחסור בהיצע הדירות - טענה שמועלית גם בסקירה זו. עליית מחירי הדירות גם במהלך המלחמה מחזקת אף היא את האופטימיות של המשקיעים בתקופה זו.

"משקי הבית הגדילו את החוב לדיור בקצב גבוה"

ואולם מצד שני, גם מצב רוכשי הדירות רחוק מלהיות טוב. הדוח מציין כי "משקי הבית הגדילו את החוב לדיור בקצב גבוה בחודשים האחרונים - קצב נטילת משכנתאות חדשות עמד על כמעט 9 מיליארד שקל בחודש בממוצע בחצי השנה האחרונה.

"על רקע הסביבה המאקרו-כלכלית ובפרט סביבת הריביות ורמת מחירי הדירות, שיעורן של המשכנתאות החדשות בסיכון גבוה וכן שיעורן של המשכנתאות מסוג 'בולט' מסך המשכנתאות - גבוה ביחס לעבר. נוטלי משכנתאות חדשות המשלמים מעל 30% מהכנסתם להחזר המשכנתא, ומהווים קרוב ל-42% מהלווים החדשים, חשופים במיוחד לסיכון כתוצאה משינויים פוטנציאליים בהכנסה הפנויה או בהחזר החוב החודשי".

בשורה התחתונה, מבחינה פיננסית, גם החברות וגם רוכשים הדירות נמצאים בפני אתגרים לא פשוטים. הדוח אומנם מסכם שאל מול ההרעה במצב החברות ניצבת יתרת ההפרשה של המערכת הבנקאית להפסדי אשראי, שמקזזת במידה רבה מאוד את הסיכונים הנובעים מענף הנדל"ן, אך הפרק מסתכם בכך ש"נדרש המשך מעקב אחר איכות תיק האשראי לענף הבנייה ואחר התפתחות מדדי הסיכון השונים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.