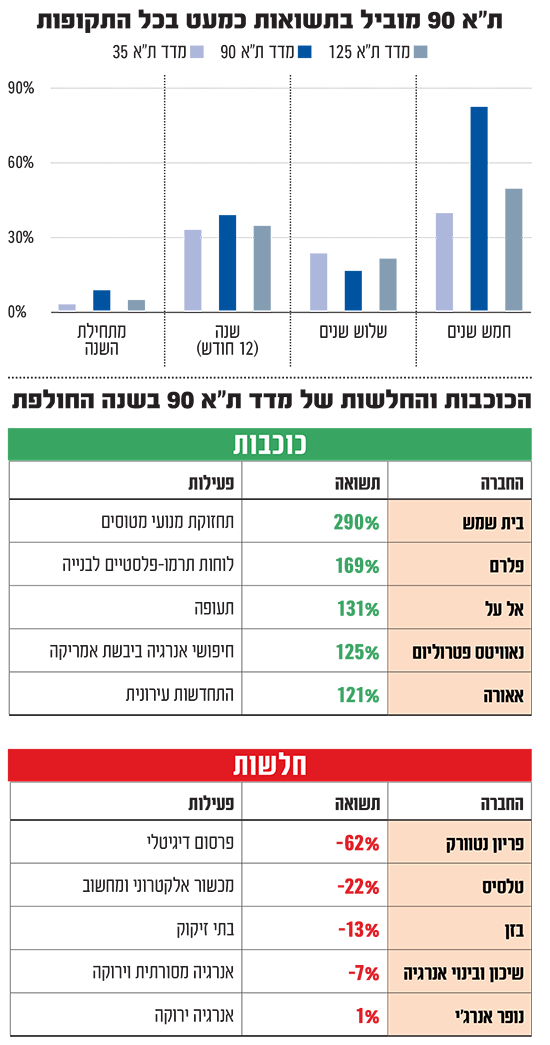

כשסוקרים את ביצועי מדדי המניות המרכזיים בארץ ובעולם מתחילת השנה, מתקבלת תמונה מפתיעה. בראש הרשימה מופיע מדד המניות המקומי ת"א 90, שעלה ביותר מ-8% וזאת לעומת תשואה של 2.5% בלבד במדד הדגל ת"א 35, גבוה מ-2.9% שהוסיף S&P 500 האמריקאי ו-1.8% במדד מניות הטכנולוגיה נאסד"ק. מהו מדד ת"א-90, אילו חברות נכללות בו, מה היתרונות והחסרונות שלו וכיצד הפך לחביב גופי ההשקעה המקומיים.

● בדיקת גלובס | משכורת על הכוונת: הבנקים שמציעים 1,500 שקל במתנה והלוואה ללא ריבית

● השקל הוא המטבע החזק בעולם השנה. האם כדאי להפחית בחשיפה למט"ח?

מדובר אם כן באחד ממדדי המניות הפופולריים בבורסה התל אביבית, שפורחת בשנה האחרונה, שהפך ללהיט אצל המשקיעים המוסדיים (מנהלי חסכונות הציבורׂׂׂ). הללו מעריכים שהוא עשוי להציג ביצועים עודפים בטווח הזמן הנראה לעין, עם חזרתם של עוד ועוד משקיעים מקומיים לשוק המניות התל אביבי.

על פי נתוני הבורסה היקפם הכספי של המכשירים הפיננסיים העוקבים כיום אחר מדד ת"א-90 (קרנות סל וקרנות מחקות) עומד כיום בשיא כל הזמנים, על כ-13 מיליארד שקל - כמעט כפליים מהקרנות העוקבות אחר מדד ת"א 35 (כ-7 מיליארד שקל). סכום גבוה יותר, של כ-24 מיליארד שקל, עוקב אחר מדד ת"א-125, המחבר בין שני המדדים המובילים של הבורסה ונחשב למדד השני בחשיבותו.

כאשר משווים בין מדדי ת"א 35 ות"א 90 בתקופות ארוכות יותר, מתקבלת תמונה מעניינת. בשנה החולפת (12 חודשים) עלה ת"א-90 בכ-40% בעוד שמדד ת"א 35 עלה ב-33%. בתקופה של שלוש שנים התמונה מתהפכת: ת"א-90 עלה ב-16% בלבד לעומת 24% בת"א-35. בטווח של חמש שנים מתקבל נוקאאוט: עלייה של 84% בת"א-90 - יותר מכפול מתשואת ת"א 35 (40%).

מדד ת"א-90 כולל את תשעים המניות בעלות שווי השוק הגבוה ביותר בבורסה לאחר אלה הנכללות בת"א-35. "הוא מספק מעין תמונת ראי למדד ת"א-35, קודם כל משום שאין בו את מניות הבנקים", מסביר יניב פגוט, סמנכ"ל בכיר בבורסה ומנהל מחלקת המסחר, את השוני בביצועי שני המדדים על פני התקופות. "בתקופות שבהן מניות הבנקים לוקחות על גבן את ביצועי הבורסה, מדד ת"א-90 יכול להציג ביצועי חסר ביחס אליו.

"גם מניות ה'ביג טק' של ת"א (חברות השבבים טאואר, נובה וקמטק לצד נייס) מרוכזות במדד ת"א-35, ומכאן שהוא נהנה יותר בשנים האחרונות מהפריחה הגלובלית של תחום הטכנולוגיה".

אלה המניות שמועמדות להצטרף למדד הלוהט, ואלה עלולות ליפול ממנו

חלק מהמניות הנסחרות במדד ת"א 90 הניבו תשואה דו ספרתית בשנה האחרונה. בין הכוכבות הגדולות שלו בשנה שחלפה ניתן לציין את מניית מנועי בית שמש, יצרנית ומתחזקת מנועי סילון תעשייתית שבשליטת קרן פימי, שזינקה ב–290%;

את יצרנית הלוחות הפלסטיים פלרם מקיבוץ רמת יוחנן שטסה ב-170%; מניית התעופה אל על, שעל רקע המלחמה ומיעוט התחרות בנתב"ג זינקה ב-131% בשנה החולפת; נאוויטס פטרוליום, שותפות הנפט והגז של גדעון תדמור שעלתה ב-125%; ויזמית ההתחדשות העירונית אאורה של יעקב אטרקצ'י, שהובילה את מניות הנדל"ן בעלייה של 121%.

סאפיינס ואנרג'יקס יצטרפו?

הצטיינותן של חלק ממניות המדד עשויה להוביל ליציאתן ממנו ומעבר לאחיו הגדול, מדד ת"א-35. עדכוני המדדים של הבורסה מתבצעים פעמיים בשנה, והעדכון הקרוב יתרחש בחודש מאי (עוד כשלושה חודשים). נכון להיום, על פי שווי השוק שלהן, מי שמועמדות לעזוב את ת"א-90 לטובת מדד הדגל של הבורסה הן חברת הביטוח מנורה מבטחים, ששווי השוק שלה כיום הוא כ-10 מיליארד שקל, ונאוויטס פטרוליום שנסחרת בשווי של כ-9 מיליארד שקל.

שתי החברות הבאות בגודלן בת"א-90 תלויות בביצועי החברות בעלות השווי הנמוך בת"א-35. מדובר בחברות הביטוח מגדל וכלל ביטוח, ששווי השוק של כל אחת מהן כ-8 מיליארד שקל. מי שככל הנראה ייפלטו ממדד ת"א-35 הן חברת התוכנה סאפיינס, ששווייה עומד על כ-6 מיליארד שקל, ואחריה אנרג'יקס, חברת האנרגיה הירוקה שבשליטת אלוני חץ, ששוויה כ-6.5 מיליארד שקל. שתי אלה "יירדו" למדד ת"א-90, אלא אם יהיו שינויים משמעותיים בשוויין בחודשים הקרובים.

פריון והכשרה מועמדות לרדת

מיעוט המניות "הגרועות" בת"א-90 מעיד על הצלחתו. רק שלוש מניות הנכללות במדד ירדו בשיעור דו ספרתי בשנה האחרונה: חברת הטכנולוגיה פריון נטוורק שנפלה ב-62%, בשל הרעה בעסקי הפרסום הדיגיטלי שלה, ואחריה יבואנית הרכיבים האלקטרוניים טלסיס וחברת הזיקוק בזן שירדו ב-22% וב-13% בהתאמה.

מי שעלולות להיפרד מהמדד בעדכון הקרוב ו"לרדת ליגה", הן אותה פריון, ששווייה עומד על 1.5 מיליארד שקל וכן הכשרת הישוב של עופר נמרודי, הנסחרת בשווי דומה לאחר שמנייתה דווקא עלתה ב-17% בשנה האחרונה. השתיים אמורות להצטרף למדד SME60, שממוקם במונחי שווי מתחת לת"א-90.

מי שצפויות לעלות למדד, לפחות נכון להיום, הן מניות בית ההשקעות מיטב, ששווייו עלה ל-3.2 מיליארד שקל (לאחר זינוק חד במניה של 180% בשנה האחרונה), והמתחרה שלו אי.בי.אי בי (שווי של 2.95 מיליארד שקל, עלייה של 108%).

חזי שטרנליכט

"המוסדיים הצביעו ברגליים"

באשר למדד ת"א-90, אומר פגוט כי "הוא יותר מפוזר ומוכוון לכלכלה המקומית. זהו מדד שיש בו כמה קבוצות של חברות שנמצאות פחות במדד ת"א-35, לדוגמה נדל"ן, שהוא חלק מאוד מרכזי מהמדד הזה. מניות הנדל"ן עשו ריקברי חזק בתקופה האחרונה, והן תמכו בביצועים העודפים של המדד. בנוסף, יש בו רכיב מאוד משמעותי מרשתות הקמעונאות הישראליות (רמי לוי, יוחננוף, פוקס) שהייתה להן תקופה מאוד טובה בזמן המלחמה (מיעוט הטיסות לחו"ל הגביר את הקניות של הציבור הישראלי ברשתות, ח"ש)".

עוד הוא מציין רכיב משמעותי של חברות הביטוח במדד 90. הללו הציגו ביצועי שיא בשנה החולפת, לאחר שנהנו בין היתר מהעלייה במחירי ביטוחי הרכב, לצד הרווחים בבורסה שמזניקים את התוצאות שלהן. "ההרכב הסקטוריאלי של ת"א-90 גורם להתבדרות הביצועים בין המדדים בתקופות מסוימות", מסביר פגוט. הוא מסכם כי "הגופים המוסדיים הצביעו ברגליים, כשעיקר הכסף שעוקב אחר ת"א-90 הוא שלהם". להערכתו מדובר בכ-10 מיליארד שקל מתוך 13 מיליארד שקל שעוקבים אחר המדד, כשהיתרה מגיעה ממשקיעים פרטיים.

רמי לוי / צילום: שלומי יוסף

משקף את הכלכלה המקומית

קרנות הגידור בארץ, שפעילותן כמעט ואינה גלויה לציבור, נהנו גם הן מהפריחה במדד

ת"א-90 בשנה האחרונה, וגם בזו של מדדSME-60 שכולל את 60 המניות שבאות אחריו (בעבר כונה מדד היתר). מי שהתברגה בצמרת טבלת התשואות (מקום שני) בסיכום השנה שעברה בתעשיית הגידור הייתה קרן ספרה יתר (תשואה של 47.5%), בניהולו של אבישי הרצנו.

גם הרצנו סבור שמדד ת"א-35 רחוק מלייצג את הכלכלה הישראלית, בעוד שמדד ת"א-90 או SME60 משקפים אותה בצורה טובה יותר. לדבריו, "מדד ת"א-35 הוא 'ישראלי' רק בחציו. מניות שנכללות בו כמו חברת התרופות טבע, חברת התוכנה נייס, יצרניות ציוד הבדיקה לענף השבבים קמטק ונובה, איי.סי.אל, אלביט מערכות וחברת האנרגיה אורמת, כולן של חברות דואליות גלובליות, שהשווי שלהן נקבע במסחר בניו יורק ובערכים דולריים".

לצד אלו ניתן למצוא במדד הדגל מניות בעלות פעילות מקומית מובהקת כמו חמשת הבנקים הגדולים, ענקיות הביטוח הפניקס והראל, קבוצת הנדל"ן עזריאלי, שטראוס ועוד.

לדברי הרצנו, "מדד ת"א-90 הוא הרבה יותר מקומי, וכך בתקופות שיש בהן חדשות טובות בתחום המדיני-ביטחוני, הוא לרוב מציג ביצועים טובים יותר". מלבד ריבוי מניות נדל"ן, ביטוח ורשתות המזון ניתן למצוא במדד גם מניות של חברות תקשורת (סלקום, פרטנר), אנרגיה (פז, בזן), מחשוב (מטריקס, חילן), תעשייה (מנועי בית שמש, פלרם, פלסאון, אינרום) ועוד.

עוד הוא מוסיף כי "מחלות" עבר שאפיינו את מדד ת"א-90 נפתרו בשנים האחרונות: "היו תקופות שהיו במדד 'עזים', כמו חברת הפארמה האמריקאית מנקיינד או חברות ביומד אחרות. כיום כלל החברות שנכללות בו הן חברות בריאות ואמיתיות".

אז האם הוא מאמין במדד ת"א-90? הרצנו אומר כי "אנחנו חיים בתקופה הזאת ב'ריאליטי שואו' שהופך את השוק לתנודתי עם קצב אירועים מסחרר. אבל אם אנחנו הולכים על התרחיש הבסיסי שלנו (בקרן ספרה), שרואה את ההצלחות הצבאיות היפות של ישראל, לצד האמירות של הנשיא האמריקאי טראמפ שהן מאוד פרו-ישראליות, אז אנחנו מעריכים שהרבה כסף עשוי לחזור לשוק המקומי".

לדבריו המגמה של גיוסי כספים בקרנות הנאמנות המסורתיות (שמשקיעות במניות בארץ) תשפיע על שווי חברות הפועלות בשוק המקומי, "יותר על חברת תחנות הדלק והקמעונאות פז למשל מאשר על טבע, שמושפעת מההתפתחות בתרופות שלה כמו אוסטדו או אחרות, והיא לא קשורה בכלל לכלכלה הישראלית".

"הסחירות במדד נמוכה יחסית"

ככלל, נראה שמנהלי ההשקעות לא אוהבים להמליץ על מדד ספציפי ונוהגים להגיד שיש לתפור את תיק ההשקעות לפי צרכי הלקוח. אולם למיכל אלשייך, מנהלת מחלקת המחקר של דיסקונט ברוקראז', יש בכל זאת מחשבות שנוגעות ליתרונותיו של ת"א-90.

לדבריה, "אפשר להגיד שזה מדד שמקנה פיזור סיכונים רחב יותר ביחס למדד ת"א-35, וגם ביחס לת"א 125. זאת משום שהמשקולת אצלו עומדת על עד 2% מהמדד בכל מניה, מול עד 7% בת"א-35 ועד 5% למניה בת"א-125. ככל שמשקל המניה במדד נמוך יותר - הפיזור שהוא מעניק יותר גבוה. זה משפיע מאוד על השוני בתשואות שראינו בין התקופות".

האם הציבור אכן מגלה את המניות הישראליות מחדש, ולכן מקפיץ את מדד ת"א-90? אלשייך מעריכה שהתשובה חיובית: "הדיבור כרגע בשוק ההון הוא שיש זליגה מקרנות כספיות או מאפיקים יותר דפנסיביים לקרנות נאמנות יותר מסורתיות ומנייתיות. כחלק מהמגמה יש גם כניסה לקרנות סל שעוקבות אחרי מדדים כמו ת"א-90".

אלא שאליה וקוץ בה. "הסחירות במדד ת"א-90 נמוכה יחסית", מציינת אלשייך. "לכן העובדה שנכנסים כספים משמעותיים להשקעה במניות בסחירות נמוכה, משפיעה יותר על הביצועים של המדד". כלומר כשהציבור מזהה את המדד ומתחיל לרכוש אותו באמצעות מכשירים שעוקבים אחריו, או קרנות נאמנות שמתמחות בו, הוא מגדיל את הביקושים למניות ומקפיץ בכך את מחירן בקצב מהיר יותר, מאשר אילו הסחירות הייתה גבוהה יותר.

הצד הפחות נחמד של התופעה הוא ש"בסופו של דבר מאוד קשה (לגופים הגדולים שמושקעים במניות המדד) לצאת ממנו", אומרת אלשייך. להערכתה "יש גופי השקעות גדולים שחשופים למדד היסטורית ושהיכולת שלהם לצאת ממנו נמוכה". ואכן אם בודקים את היקפי הסחירות במניות הנכללות במדד, מגלים עד כמה הפערים גדולים. מחזור המסחר היומי הממוצע במניית חברה הכלולה במדד ת"א-90 עמד על 4.4 מיליון שקל בשנה החולפת, בעוד שבחברתה הנכללת במדד ת"א 35 עמד המחזור על 30 מיליון שקל.

בשורה התחתונה מעריכה אלשייך כי חלק מההצלחה של מדד ת"א-90 בשנה האחרונה נובעת מתגובה של הציבור להתאוששות שנרשמה בחודשים האחרונים בבורסה המקומית. "הציבור בדרך כלל מגיב באיחור מסוים, והשוק עלה יפה מאוד. לעומת הגופים המוסדיים, הציבור פחות מתעניין בנושא הנזילות של המניות, ובסופו של דבר משקיע בחברות שהוא מכיר".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.