אודות המשקיע האינטליגנט

הטור שבועי של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב"

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

האינפלציה פשוט מסרבת לרדת. אבל אתם מסוגלים להתמודד איתה.

● מה כדאי שתעשו בקשר לבעיית הענק של שוק המניות

● מה שאינכם יודעים עלול להזיק לתיק שלכם

בשבוע החולף דווח כי המחירים לצרכן בינואר עלו ב-3% לעומת השנה הקודמת, מה שהפך את כיוון האינפלציה, שירדה באיטיות משיא של 9.1% ב-2022.

כבר כתבתי בעבר על אג"ח ממשלתיות מוגנות מפני אינפלציה (TIPS). בימים אלה, TIPS מציעות תשואות שהן קרובות לגבוהות ביותר שלהן מזה יותר מעשור. ומעולם לא היה קל יותר לקנות אותן.

שיבחתי את ה-TIPS בטור האחרון שלי, אך קוראים רבים העירו לי בצדק על כך שלא נתתי פרטים נוספים. האם כדאי לקנות אותן ישירות, או דרך קרן נאמנות או תעודת סל? האם כדאי לקנות TIPS בחשבונות החייבים במס או בתוכנית הפרישה? מה היתרונות והחסרונות?

נתחיל עם היסודות: TIPS, שהונפקו לראשונה ב-1997, יבשילו בעוד חמש, 10 או 30 שנים. ערך הקרן שלהן מתכוונן מעלה עם האינפלציה (או מטה עם דפלציה), כפי שהיא נמדדת על ידי מדד המחירים לצרכן של הממשלה. אף שהן משלמות ריבית קבועה, היא חלה על ערך הקרן המשתנה, מה שמאפשר לסכומים הדולריים של תשלומי הריבית להיות מותאמים ליוקר המחיה.

קרנות TIPS - או האג"ח המוגנות שנקנות באופן פרטי - נוטות להיות תנודתיות אם שיעורי הריבית נעים בחדות, כפי שלמדו על בשרם משקיעים רבים בשנת 2022.

עם זאת, אם מחזיקים TIPS עד לפדיון, אפשר להיות בטוחים שכוח הקנייה של תשלומי הריבית שלהן, בתוספת סכום הקרן שתקבלו בחזרה, יתאימו לקצב האינפלציה. אתם תדעו בדיוק כמה מזומנים, בסכום קבוע, יפיקו ה-TIPS לאורך הדרך.

זו הסיבה העיקרית שבגללה כדאי לקנות אותן ישירות ולא דרך קרן נאמנות או תעודת סל. אף שהקרנות נוחות יותר, ברוב המקרים החזקותיהן דינמיות, כך שאי אפשר לדעת במדויק את תזרימי המזומנים העתידיים שלהן.

באשר ל-TIPS שנקנות באופן פרטי, אלו כבר מגיעות עם כמה עניינים מוזרים.

אף אחת מהן לא תבשיל בשנים 2036 עד 2039, אף שהן ייעשו זמינות בשנים הקרובות.

אם האינפלציה תגדיל את הערך הנקוב של TIPS, הצמיחה הזו תהיה חייבת במס פדרלי בשנה שבה היא תתרחש, אף שלא תוכלו לגבות ממנה מזומנים עד שה-TIPS יבשילו או עד שתמכרו (האיגרות פטורות ממס הכנסה ברמת המדינה או האזור בארה"ב).

סולם להכנסה בטוחה בגיל הפרישה

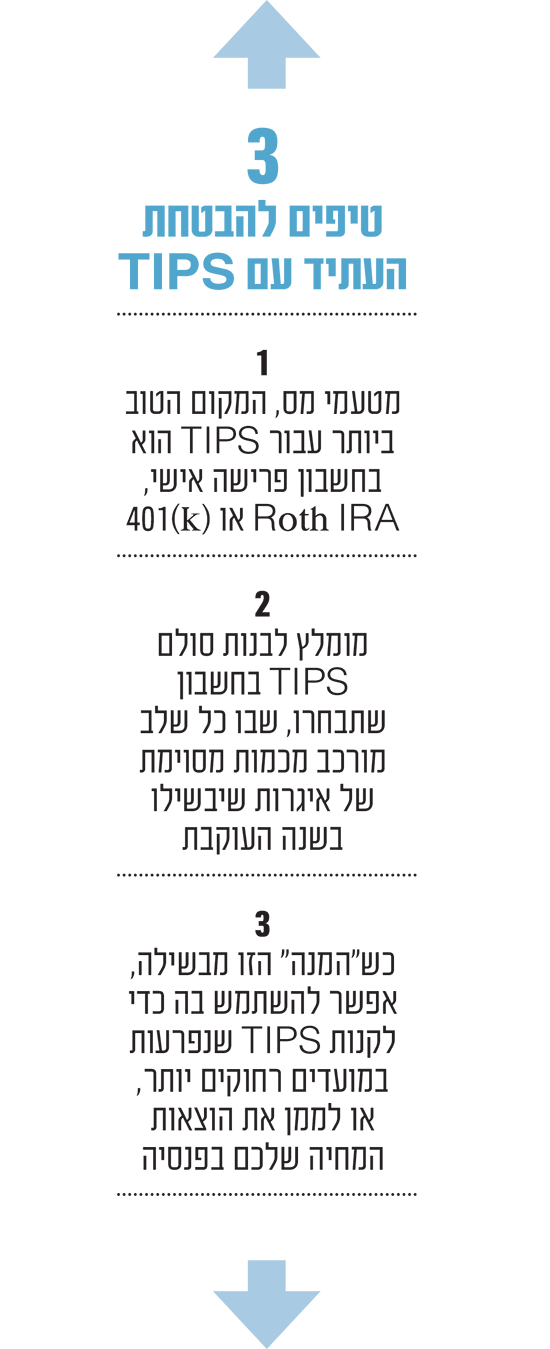

כדי להימנע מכאב הראש של המס המוטל על "הכנסת הפנטום" הזו, המקום הטוב ביותר עבור TIPS הוא בדרך כלל בתוכנית פרישה עם מס נדחה כמו חשבון פרישה אישי, Roth IRA או 401(k).

לדעתי הפתרון הטוב ביותר הוא לבנות סולם TIPS בחשבון הפנסיה שלכם. כל שלב יורכב מכמות מסוימת של TIPS שיבשילו בשנה העוקבת. ברגע שכמות כזו מבשילה, אפשר להשתמש בה כדי לקנות TIPS שנפרעות רחוק יותר בעתיד - או כדי לממן את הוצאות המחיה שלכם בפנסיה.

שמעו את הסיפור של לורה קלי, עורכת ומעצבת אתרים בת 64 ממאונט קיסקו, ניו יורק. לפני כמה שנים, היא ובעלה, וורן ברגר, הגיעו למסקנה שההכנסה שלהם צפויה כנראה לרדת עם הזמן.

"הבנתי שאפילו קצב אינפלציה קבוע יאכל את ארוחת הצהריים שלנו, פשוטו כמשמעו, מהר מאוד", היא נזכרת. קלי חקרה על גידור מפני אינפלציה במשך חודשים, ולבסוף מצאה את TIPSLadder.com, אתר חינמי בניהולו של קווין אסלר, מהנדס תוכנה בדימוס. אסלר אומר שהוא מתכוון להשאיר את האתר חינמי.

"ידעתי מה יהיו תשלומי הביטוח הלאומי שלנו וכמה עוד נצטרך כדי לשלם את החשבונות שלנו", אומרת קלי, "אז ידעתי בדיוק כמה אני הולכת להשקיע בסך הכול".

קלי הורידה גיליון אלקטרוני מ-TIPSLadder.com, שאמר לה כמה TIPS היא צריכה כדי ליצור כל שלב בסולם של 20 שנה, והציע זרם של תזרים מזומנים מותאם אינפלציה בסכום שבו היא הייתה מעוניינת.

נדרשה לה כשעה לקנות את ה-TIPS בחשבונות הפרישה של בני הזוג ב-Vanguard.com, לדבריה. אף שעדיין יש לה מעט קצת כסף בשוק המניות, קלי "מאושרת וחשה הקלה" מכך שסולם ה-TIPS מבטיח לזוג תשלום קבוע עד לאמצע שנות ה-80 לחייהם.

אני יכול להזדהות עם ההקלה שלה.

מגנות על העושר, לא מצמיחות אותו

כ"עסלן" (איש עסוק ועצלן) כבר כמעט שנתיים שאני אומר לעצמי לבנות סולם TIPS. בראשית השנה מצאתי לזה זמן והתחייבתי לקנות עוד TIPS. ו-TIPS הניבו הרבה יותר מ-2% מעל לאינפלציה.

אז מכרתי את ה-TIPS שלי שבקרנות הנאמנות, ועם התמורה מכך בניתי סולם. זה פשוט להדהים: הורדתי גיליון אלקטרוני מ-TIPSLadder.com, שאמר לי כמה TIPS אני צריך עבור כל שנה.

האתר גם אמר לי מה תזרים המזומנים השנתי הממוצע, מותאם האינפלציה, שהסולם שלי יפיק עד 2055: עשרות אלפי דולרים בשנה בראש שקט. קניתי את כל ה-TIPS שלי בשוק המשני, ולא ישירות בהנפקות האג"ח של האוצר, כך יכולתי לבנות את הסולם כולו בבת אחת, במקום להמתין להנפקות חדשות שיגיעו לשוק.

שלא כמו במכרז, נדרשתי להוצאה קטנה: בחשבונות האישיים שלי ב-Fidelity, בצ'רלס שוואב וב-Vanguard, אני מעריך ששילמתי משהו כמו 0.05% על עלויות המסחר. ובכל זאת, זהו סכום נמוך מהעמלות השנתיות ברוב קרנות הנאמנות או תעודות הסל המחזיקות TIPS - וכן מדובר בהוצאה חד פעמית, ולא אגרה חוזרת.

בכל שנה, אצטרך לזכור להשקיע מחדש TIPS מהנפקה שהגיעה לפדיון, אך לשם כך נועדו תזכורות לוח שנה.

היו קוראים ששאלו האם בעתיד, בהתחשב בהתנהגות הפזיזה של פוליטיקאים, עשויה סטטיסטיקת האינפלציה המדווחת להיות מזויפת, או שני"ע ממשלתיים עלולים להפוך למסוכנים.

הכול אפשרי, ולכן איני חושב שאתם צריכים לשים את כל נכסי הפרישה שלכם ב-TIPS. ובכל מקרה זהו מכשיר שנועד להגן על העושר שלכם, לא לגרום לו לצמוח באופן משמעותי, לכן הוא אינו אידיאלי עבור משקיעים צעירים יותר. אולם עבור פנסיונרים ואנשים המתקרבים אל גיל הפרישה, יתכן שאין דרך טובה יותר לטפס אל עבר הביטחון מאשר בסולם TIPS.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.