האם שוק החיסכון בישראל בדרך לשינוי משמעותי? הצוות שהוקם במשרד האוצר לבחינת הנושא פרסם ביום חמישי האחרון את מסקנות הביניים שלו, שכללו סעיף מפתיע בנוגע לתחום הפנסיה. זה התווסף אחרי מאבק בין מספר חברים בצוות.

● בית ההשקעות שהיה כוכב התשואות של 2024 עושה זאת שוב גם בינואר

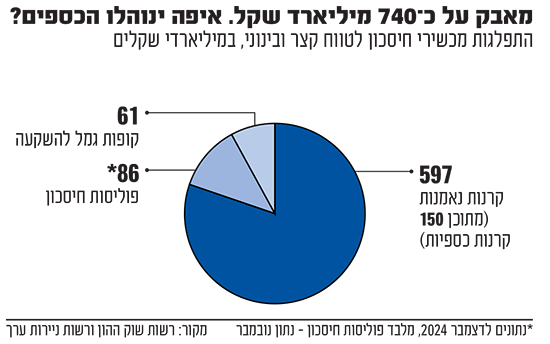

● ניתוח | הרפורמה שתשנה את שוק החיסכון: השחקנים הגדולים כבר נערכים למאבק

● ראיון | רוכש סוכנות נטו שקרסה: "חלק מהקולגות שלי התבלבלו ושיווקו מוצר שהיה צריך לעוף מהחלון"

נתחיל מהמאבק העקרוני. השאיפה בקצרה: איחוד שורת מוצרי חיסכון תחת פלטפורמה אחת תוך השוואת הטבות המס עליהם. במוקד: קופות הגמל להשקעה, פוליסות החיסכון וקרנות הנאמנות. מעבר בין המוצרים השונים בתוך הפלטפורמה יעניק דחיית מס, וכן בעת המשיכה יוענק פטור מסוים ממס רווחי הון למי שימשוך את הכסף אחרי גיל 60 כקצבת פנסיה - בדומה למודל שקיים כיום בגמל להשקעה. מדובר במפץ משמעותי במוצרים שכיום מנוהלים בהם כ-770 מיליארד שקל (נכון לכיום).

ההיגיון במהלך הוא שכל החסכונות ינוהלו במרוכז במקום אחד, והמטרה היא להגדיל את התחרות בין הגופים השונים בדמי הניהול. רוב חברי הוועדה - נציגי רשות ניירות ערך, החשב הכללי, אגף התקציבים באוצר ורשות המסים תומכים. ברשות שוק ההון מתנגדים וטוענים כי הצרכנים רק ישלמו יותר ויווצרו כשלי שוק חדשים. אלא שישנם לא מעט חסרונות. כפי שחשפנו בשבוע שעבר בגלובס, באוצר מתכננים קיצוץ מהותי בהטבות הניתנות בקופת הגמל להשקעה. כך, הגיל המינימלי לפתיחת חיסכון שיהנה מהטבות מס יעלה מאפס ל-18. גם תקרת ההפקדה צפויה להתכווץ בשיעור לא ידוע.

בנוסך לכך, למסקנות הביניים התווסף סעיף אחד בדקה ה-90 - גם החיסכון הפנסיוני יופיע במסגרת אותה פלטפורמה חדשה.

"תמריץ למשיכה מוקדמת"

בניגוד לשלושת המוצרים האחרים, בפנסיה לא צפוי שינוי בכללי המיסוי אלא רק הצגה של מצב החשבון בפלטפורמה החדשה. מאחורי הקלעים ניטש מאבק משמעותי בין חברי הוועדה לגבי הסעיף. ההתנגדות מוסברת בכך שיש חשש כי "הצגת הנתונים אודות החשבון הפנסיוני במסגרת הפלטפורמה, תיצור תמריץ למשיכה מוקדמת של כספי הפנסיה, באופן שעלול לפגוע בחוסכים". לכן, הוחלט שהסוגיה תיבחן שנית. ההתנגדות להוספת הסעיף לא קמה רק מכיוונה של רשות שוק ההון, אלא גם מטעם חברים אחרים בוועדה.

אלא שגורמים בוועדה טוענים בשיחה עם גלובס כי "הסעיף התווסף בניגוד להחלטת הצוות. רשות ניירות ערך התעקשה ללכת נגד ההחלטה והצליחה להכניס. מטרתה המוצהרת היא לחסל את קופת הגמל להשקעה ופוליסות חיסכון".

גורם אחר רואה את הדברים בצורה מעט שונה. לדבריו, אפילו מנכ"ל משרד האוצר הפורש שלומי הייזלר התנגד להוספת סעיף הפנסיה אך התרצה כשהוסכם "לפרוס באופן רחב יותר את כל הדעות, כולל את עמדת רשות שוק ההון באופן נרחב, ולכן בסוף זה מופיע בצורה של הצעה להתייחסות בלבד".

גורם שלישי חולק לחלוטין על הצגת הדברים ואומר לגלובס כי "הנושא של הפנסיה לא 'התפלק' פנימה. בסופו של דבר כולם חתומים על המסמך. אף אחד לא הופתע. החיסכון הפנסיוני יוצג אך בלי אפשרות להזיז משם את הכסף, וכך שומרים רק על היתרונות בלי החסרונות".

הטיעון בעד הוספת הפנסיה הוא הנגשת כלל המידע והכספים של החוסכים תחת פלטפורמה אחת, לרבות דמי הניהול והקצבה הצפויה בגיל הפרישה, כשהמטרה היא להסתכל דרך נקודת המבט של הלקוח, הציבור.

השאלות שנותרו פתוחות

בענף כבר מתנהל מאבק בין שחקנים רבי-עוצמה, שמנסים לשמר או לחזק את מעמדם בשוק שמנהל כאמור מאות מיליארדי שקלים. על השאלה מה יהיה תפקיד סוכני הביטוח במתכונת החדשה סיפקה הוועדה תשובה: כדי שסוכנים יוכלו לשווק ולתת ייעוץ על גבי הפלטפורמה הם יצטרכו להחזיק בשני רישיונות: רישיון יועץ או משווק השקעות, ורישיון יועץ או משווק פנסיוני.

בוועדה מעוניינים להפוך את סוכני הביטוח ליועצים אובייקטיביים שלא יקבלו את התשלום מחברות הביטוח ובתי ההשקעות שכן "מודל התגמול ומבנה התמריצים של חלק מהמתווכים הפיננסים לא מוביל בהכרח לייעוץ שבטובת החוסך, דבר המביא לפגיעה בחוסכים". חלק מהסוכנים חוששים, אך אחרים רואים בהמלצות הביניים הזדמנות של ממש להיכנס לשוק קרנות הנאמנות, שבו אסור להם לפעול כיום, ומעריכים כי יתמכו בהמלצות בתמורה לשינויים שיקלו עמם.

השאלה מי יהיו הגופים שיוכלו להציע לציבור את הפלטפורמה החדשה נשארה פתוחה. אומנם בוועדה מציינים כי יהיה מדובר על חברי בורסה וכן "גופים נוספים שיקבלו רישיון ייעודי", אך לא ברור האם הבנקים או חברות הביטוח יוחרגו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.