הכותב הוא עורך דין בהשכלתו העוסק ומעורב בטכנולוגיה. מנהל קרן להשקעות במטבעות קריפטוגרפיים, ומתגורר בארה"ב. כותב הספר "A Brief History of M oney" ומקליט הפודקסט KanAmerica.com. בטוויטר @ChananSteinhart

במחצית 1997 עמדו מחירי הבתים בארה"ב בממוצע על פחות ממחירם מאה שנה קודם לכן, בסוף 1893. מדובר בנתון מרתק: אף שאוכלוסיית ארה"ב גדלה פי ארבעה במהלך 100 שנה, מחירי הבתים בה דווקא ירדו, כך לפי מדד קייס-שילר, הבוחן תמורות בשוק הנדל"ן.

● WSJ | סימנים לבועה? כך מרמז המסחר הער באופציות, במניות מם ובקריפטו

● סולידי? מדד האג"ח התל אביבי שהניב תשואה של 20% מתחילת המלחמה

יתרה מזו, לאורך כל השנים בין 1890 ועד 1997, מחירי הבתים נעו ברצועה צרה של כ-12% מעלה ומטה (בממוצע ובהתאמה למדד). העובדה הזו לא צריכה להפתיע, אחרי הכל בית נבנה מאותם החומרים שהם מרכיבי המדד, קרי שכר עבודה וחומרי גלם בסיסיים; אין מחסור בשטחים באמריקה, למעט במיקומים ספציפיים מאוד, וגם אלו בדרך כלל בגין עיוותים הנובעים ממניפולציות וחוסר מתאם במתן היתרי בנייה.

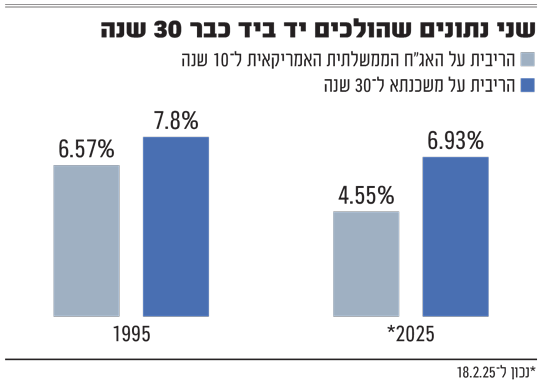

לפני 30 שנה, בשנת 1995, עמדה התשואה על האג"ח הממשלתית האמריקאית ל-10 שנה על 6.57%, התשואה על אג"ח קונצרני בדרגת טריפל איי על כ-7.5%, הריבית על משכנתא קבועה ל-30 שנה על 7.8% ומחיר הבית החציוני בארה"ב 114 אלף דולר. לו לקחנו את מחיר הבית החציוני באותה שנה והשקענו אותו באג"ח ממשלתית ל-30 שנה, הייתה הקרן והתשואה המצטברת שוות ערך למחיר הבית החציוני בסוף 2024 (בהתאמת תזרים שכר הדירה נטו). במילים אחרות, מחיר אג"ח שנרכשה ב-1995 ל-30 שנה ומחיר הבית החציוני לאורך אותה תקופה נתנו לערך אותה תשואה. המתאם בין שני אלה, כפי שמיד נראה, הוא גבוה ביותר.

האחראי לצניחת הריבית על המשכנתאות: הפד

הריבית הקבועה על המשכנתאות בארה"ב ל-30 שנה - שהיא הריבית הסטנדרטית שנוטלים בארה"ב למשכנתא - נגזרת מהריבית על אג"ח ממשלת ארה"ב ל-10 שנים, בתוספת פער המכונה "מרווח המשכנתאות". מרווח זה בא לפצות על הסיכון והעלויות הגדולים יותר במשכנתאות לעומת האג"ח הממשלתית. ממחצית שנות ה-90 ועד סמוך למשבר 2008 עמד מרווח המשכנתאות הכולל בממוצע על 2.5%. בשנים שאחרי המשבר הוא צנח לכ-1.75%, ובשנת הקורונה 2020 הוא ירד לכ-1.7%, זאת נוכח הרכישות המסיביות של אג"ח מגובות משכנתאות שביצע הפדרל רזרב, ומוכנותו לקבל מרווח משכנתאות נמוך בהרבה מהשוק. מרווחים אלה חזרו וטיפסו למספרי טרום 2008 שעה שהפד הפסיק עם הרכישות הללו, בשנת 2022.

בשנת 2000 עמדה הריבית על משכנתאות ל-30 שנה על כ-8%. אך משנת 2001, לאחר משבר הדוטקום ואירועי הטרור בניו יורק, היא החלה לרדת בהתמדה. בשנת 2003 צנחה הריבית אל מתחת לקו ה-6%, ולאחר משבר 2008, שנגרם בגלל הצפת שוק הנדל"ן באשראי זול, היא ירדה מתחת לקו ה-5%, לראשונה מאז שנות ה-50 של המאה שעברה. בסוף 2011 היא ירדה מתחת ל-4%, וב-2020 מתחת ל-3%.

הסיבה לירידה דרמטית והנמשכת הזו בריבית על המשכנתאות הייתה אחת: מדיניות הפדרל רזרב. הפד הוריד באופן ממושך את הריבית הבסיסית קצרת הטווח שלו, FFR, ולאחר משבר 2008 גם את הריבית ארוכת הטווח, באמצעות רכישה של טריליוני דולרים מהחוב הממשלתי; אירוע שכונה הרחבה כמותית. אם לא די בכך, הפד גם רכש ישירות 2.7 טריליון דולר של אג"ח מגובות משכנתאות. במילים פשוטות, הוא הדפיס דולרים והלווה אותם בזול למי שהיה מוכן לרכוש בתים באמצעותם.

המדיניות המוניטרית המרחיבה הזו הייתה ללא תקדים. בינואר 2008 החזיק הפד במאזנו אפס אג"ח כאלה. עד תחילת 2010 המספר גדל לכטריליון דולר של רכישות. לאחר האטה ב-2012 חזר הפד לרכישות ומאזנו גדל ב-2014 לכ-1.7 טריליון דולר. עם פרוץ הקורונה חזר הפד לרכוש בקצב, ובין ינואר 2020 למחצית 2022 הוא הזרים לשוק הנדל"ן עוד 1.4 טריליון דולר, עד שהחזיק מעל 2.73 טריליון באג"ח מגובות משכנתאות. לתנועת מלקחיים זו, בה הפד מצד אחד הוריד את הריבית בכלל השוק - עד שהתשואה על האג"ח הממשלתית ל-10 שנים ירדה מתחת לאחוז - ומצד שני הלווה טריליונים לרוכשי נדל"ן בריבית נמוכה ביותר, היה אימפקט דרמטי על מחירי הבתים, שטסו למעלה. הסיבה ברורה: כשהתשואה על האג"ח ירדה לאזור 1% והנדל"ן הניב תשואה נטו של 3%-4%, הוא הפך אטרקטיבי מאוד.

הקונים יכלו להציע מחיר גבוה יותר על בתים

הריבית הנמוכה על המשכנתאות איפשרה לרוכשים הפרטיים להגדיל את המשכנתאות שהם נוטלים, וכך להציע מחירים גבוהים יותר על הבתים שברצונם לרכוש. כך למשל משכנתא של 400 אלף דולר ל-30 שנה בריבית של 8%, כפי שהייתה בשנת 2000, היתרגמה להחזר חודשי של 2,935 דולר. נפילה של הריבית לכ-3%, כפי שהיתה בנקודת השפל ב-2020, הורידה החזר חודשי כזה ל-1,686 דולר. ובהתאמה יכול היה הקונה להגדיל את המחיר המוצע על הבית.

בעת עליית הריבית חל ההפך: אם למשל ההחזר החודשי שרוכש פוטנציאלי יכול היה להרשות לעצמו נסוב סביב נאמר 3,000 דולר, בריבית של 3% הוא יכול היה לרכוש באותו החזר (הכולל גם תשלום מס רכוש וביטוח) בית במחיר של 730 אלף דולר, בהנחה של 20% תשלום במזומן. בשיעור ריבית של 8%, אותו ההחזר יאפשר להציע על הבית רק 450 אלף דולר. משמעות הפער הזה היא הפחתה במחיר של 38%.

השפעה זו של הריבית על גודל המשכנתאות שיכולים הקונים ליטול תרמה משמעותית לעליית המחירים המסיבית שעה שהריבית הלכה וירדה. כאשר עתה הריבית הולכת ועולה, היא פועלת בדיוק באותה צורה במהופך; היא תורמת ללחצי המחירים כלפי מטה, ההולכים ונערמים בשנה האחרונה בשוק. כך הנדל"ן מתנהג ממש כמו שוק איגרות החוב: ירידה נמשכת בריבית, קרי בתשואות האגרות החדשות, מביאה לרווחים גדולים אצל מחזיקי האגרות הישנות. והיפוכו בעליית הריבית, ככל שהריבית עולה ההפסדים אצל מחזיקי אג"ח ישנים נערמים.

עיננו הרואות, מחיר הנדל"ן מושפע אפוא לפני הכול מגובה התשואה על האג"ח ל-10 שנים. ממנו יגזר שיעור הריבית על המשכנתאות והיקפן. אך היא גם תשפיע על המשקיעים: כשהתשואה על האג"ח מטפסת לאזור 5%-6%, נדל"ן המניב תשואה נטו של 3%-4% הופך להרבה פחות אטרקטיבי, לפחות עד שמחירו יירד כך שהתשואות ישתוו.

גורם נוסף המשפיע על כמות הכסף המופנה לנדל"ן, והמייחד אותו מאפיקי השקעה אחרים, הוא פוטנציאל המינוף הגבוה, עד כדי 80% מהמחיר. אך מינוף שכזה הוא בעל ערך ומשמעות רק בריבית נמוכה. אם הריבית המשולמת על המינוף עולה בהרבה על התשואה נטו מהנכס, ברור שאין בו ערך של ממש, לפחות עד שהמחירים ירדו, ויהפכו את התשואה לגבוהה מעלות המינוף.

גורם נוסף חשוב הוא השכר. שינוי משמעותי בו יכול להגדיל את "תקציב המשכנתא" החודשי, וממילא את ההון הזמין לרכישה. אך תחום זה, במיוחד לאור מה שטכנולוגיית הבינה המלאכותית צפויה להביא עמה, אינו מבטיח גדולות ונצורות.

נתונים פסימיים בחזית האינפלציה והתעסוקה

משראינו כי הסיבה העיקרית לעליות במחיר הנדל"ן בארה"ב לאורך שלושה עשורים הייתה הירידה הנמשכת בריבית, ברור כי המפתח להערכת עתיד השוק הזה נמצא במקום אחד מרכזי - שיעורי הריבית לטווח ארוך בשנים הבאות. ואלו אינם נראים מבטיחים לשוק הנדל"ן. עד לרבעון האחרון של 2024 העריכו השווקים ותמחרו מדיניות מוניטרית מקלה לשנתיים הבאות. שנתיים שבהן שיעורי הריבית הבסיסית, שקובע הפד, ימשיכו לרדת בעוד אחוז-שניים. אך התקווה לירידות מהירות בריבית, שלא לומר חידוש רכישות ההרחבה הכמותית על ידי הפד, נעלמו נוכח הנתונים האחרונים מחזית האינפלציה (עלתה ל-3.3%) והתעסוקה (ירדה ל-4%). מגמות אלה יחריפו אם הנשיא טראמפ יישם את הבטחותיו בתחום המכסים וההגירה.

כרגע השווקים מעריכים כי ריביות הפד לטווח קצר ישארו באזור 4% עד סוף 2026. יתרה מזו, בחודשים האחרונים השוק החל לתת משקל גדל ושלילי לציפיות הריבית לטווח ארוך. כך, מאז ספטמבר 2024 עלו הריביות על האג"ח ל-10 שנים מכ-3.6% ל-4.53%. ולא נראה שהמגמה הזו תשתנה בקרוב. בשנת 2025 הממשלה הפדרלית תצטרך למחזר חוב של לפחות 7 טריליון דולר, וכ-6 טריליון דולר צפויים להגיע למיחזור גם בשנה הבאה. זאת בנוסף לגיוס חוב לכיסוי הגרעון השוטף של 1.5-2 טריליון לשנה.

אך לא רק הממשלה עומדת בפני גל של מיחזור חובות בשנים הקרובות. על פי סוכנות הדירוג פיץ', כשליש מכ-5.7 טריליון האג"ח בדרגה הטובה (להשקעה) בארה"ב יגיעו לפירעון וחידוש עד 2028. ובשוק העולמי, לפי S&P 500, יגיעו יותר מ-2 טריליון דולר אג"ח מכל הסוגים לפדיון ולחידוש בכל שנה, ובשנת 2026 לבדה יעמוד הסכום על 2.78 טריליון דולר. פירעון וחידוש אג"ח זבל צפוי להגיע לשיא של 1.1 טריליון בשנת 2028 לבדה. משמעות כל זאת היא אחת: הביקוש לאשראי, ממשלתי ופרטי, ילך ויתעצם בשנים הבאות, ועימו הלחצים לעליית הריבית. עלייה כזו גם תגביר את הלחצים על תקציב הממשלה הפדרלית, שכן היא תגדיל את עלות תחזוקת החוב בכ-250 מיליארד דולר לשנה לפחות.

המסקנה ממגמות צורכי האשראי בשוק האמריקאי ברורה. ללא התערבות מיידית ורכישה מסיבית של החוב הממשלתי על ידי הפדרל רזרב - ובהיקפים של טריליונים - הריבית לטווח ארוך תמשיך לעלות, ויש לצפות כי תגייע עד כדי מעל לאחוז בשנה הבאה. לא נתפלא אם במהלך 2026 תתקרב הריבית על האג"ח הממשלתית ל-10 שנים ל-6%, או אפילו תחצה אותו. בהתאמה הריבית על המשכנתאות יכולה להיות באזור 8% ואולי כדי 8.5%.

בשנת 2000 עמדה הריבית על המשכנתאות ל-30 שנה בממוצע על 8%, ומאז היא התכווצה במשך יותר מ-20 שנה ברציפות, עד שצנחה מתחת ל-3%. עם צניחה זו פרחו ועלו מחירי הבתים. בשנת 2022 התהפכה המגמה, ועד 2026 אנו צפויים לראשונה לחזור ולראות שיעורי ריבית שוב באזור 8%. אם יהיה זה מחזור ארוך טווח, ואם בשנים הבאות לא יתערב הפד באגרסיביות, הן במגמות הריבית והן ברכישה של אג"ח מגובות משכנתאות, אין ספק כי גם במחירי הנדל"ן נראה היפוך דרמטי ומתמשך, תמונת ראי של של המחזור בן 30 השנה שנרשם מאז 1995.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.