הרעב לתשואות בשוק איגרות החוב הקונצרניות, לצד פיזור סיכונים ואטרקטיביות גדלה שרואים המשקיעים בחשיפה לשוק הנדל"ן בארה"ב, מעוררים שוב את גיוסי האג"ח על ידי חברות נדל"ן זרות (חברות BVI) בבורסה בתל אביב. לא פחות משלוש חברות כאלה - אקסטל, ספנסר ואם.די.ג'י, נמצאות בשלבים שונים של גיוסי חוב, בהיקף מצטבר של מעל למיליארד שקל.

● חברת הייעוץ שסוללת לתשובה את הדרך לאישור עסקת ישראכרט

● "ישנה את החיים של כולנו": מנהל ההשקעות שממליץ על סקטור אחד בוול סטריט - וזה לא השבבים

בבורסה בתל אביב נסחרות כיום כ־50 סדרות אג"ח שהנפיקו חברות ה־BVI (שהתאגדו באיי הבתולה הבריטיים) - חוב בהיקף כולל של כ־20 מיליארד שקל. חברות אלו החלו "לעשות עלייה" לבורסה המקומית לפני כעשרים שנה, במטרה לגייס כאן חוב זול יחסית לטובת פעילותן מעבר לים. הן מוחזקת לרוב בידי יזמים יהודים ופועלות בתחומי הנדל"ן המניב ולעתים גם היזמי בארה"ב.

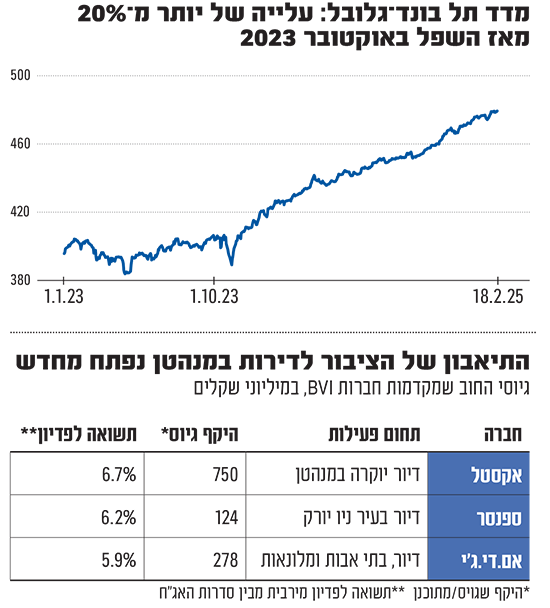

עדות להתחממות האחרונה בגזרת ה־BVI ניתן לראות במדד תל בונד־גלובל, המאגד את מרבית האג"ח שהנפיקו חברות הנדל"ן הזרות. במדד נכללות 31 סדרות שמהן נותרו לפירעון 14.6 מיליארד שקל. התשואה לפדיון הגלומה במדד עומדת כיום על 6.5%, לאחר תקופות ארוכות בעבר שבהן הייתה התשואה ברמה דו־ספרתית, ששיקפה רמות סיכון גבוהות הרבה יותר.

בימי ראשית הקורונה זינקה התשואה לפדיון הגלומה במדד לכ־17%, ולאחר פרוץ המלחמת חרבות ברזל היא זינקה שוב לרמה של 13.8% בסוף אוקטובר 2023, אז נסחרו רבות מהאג"ח הנכללות במדד בתשואת זבל דו־ספרתית.

מי שהעז והשקיע בחברות הנכללות במדד באותה נקודת שפל, לפני כשנה וחצי, רשם מאז תשואה של מעל 20% - לא "סולידית" כלל עבור מדד של איגרות חוב. נכון להיום רק איגרת אחת הכלולה במדד נסחרת בתשואה דו־ספרתית (דה זראסאי ג', 12.7%).

יש לציין כי במהלך השנים, נקשר שמן של חלק מחברות ה־BVI לסוגיות של ממשל תאגידי לקוי, חוסר שקיפות, ובמספר מקרים גם קשיים בהחזרי החוב שגייסו בתל אביב. בעוד שמרבית חברות הטרנד הצליחו בדרך כלל לשרת את חובן, ארבע מהן קרסו במהלך השנים (אורבנקורפ, ברוקלנד אפריל, סטארווד ווסט ואול־יר) כשהן מוחקות למשקיעים כ־3 מיליארד שקל בסך־הכול.

חברת נדל"ן חמישית מקרב ה־BVI שכשלה לאחרונה מלהחזיר חובותיה היא הרץ פרופרטיס, שהודיעה אשתקד באופן חד צדדי שתפסיק לשלם למחזיקי האג"ח בשל מצבה הפיננסי הרעוע. להרץ שתי סדרות בתל אביב (א' ו־ב') שמהן נותרו לפירעון מעל ל־520 מיליון שקל. התשואה לפדיון המירבית היא בסדרה א', ועומדת על 618%.

חברות עם ותק של עשור בבורסה בתל אביב

כאמור שלוש חברות שונות, שכולן פועלות בעיקר בתחום הדיור למגורים בעיר ניו יורק, נמצאות בימים אלה בשלבים שונים של גיוס אג"ח. אחת מהן השלימה את המהלך בשבוע האחרון: ספנסר אקוויטי גרופ של ג'ואל גלאק (נשיא החברה), הפועלת בעיקר בייזום, פיתוח ורכישת דירות מגורים למטרות השכרה ברובעי ברונקס וברוקלין שבניו יורק.

ספנסר הגיעה לבורסה של תל אביב לפני מעל לעשור (2014) עם גיוס ארבע סדרות אג"ח, שמהן נותרו לפירעון 1.8 מיליארד שקל. התשואה לפדיון המירבית בקרב הסדרות היא 6.2% (ד'), שאת הרחבתה השלימה החברה ביום שני השבוע, על ידי גיוס של 123 מיליון שקל.

חברה ותיקה נוספת (גם היא הגיעה ב־2014) היא אקסטל לימיטד של יזם דירות היוקרה גארי ברנט. היא קיבלה דירוג מותנה על ידי מידרוג (A2) להנפקת אג"ח (סדרה ה') בסך של עד 750 מיליון שקל.

אקסטל מתכננת להבטיח את פירעון האג"ח על ידי שיעבוד על 18 דירות יוקרה שתבנה במנהטן, במגדל בשם סנטרל פארק טאוור (משקיף על הפארק המפורסם). שווי אותן דירות לפי החברה מסתכם ב־557 מיליון דולר (31 מיליון דולר לכל דירה בממוצע). מדובר בשיעבוד ראשון שאליו יתלווה שיעבוד על החזקות אקסטל בחברת הנכס.

אקסטל פועלת בניו יורק בדגש על הרובע המרכזי של הכרך: מנהטן. לחברה היו נכון לסוף ספטמבר האחרון 1,181 דירות מסוג מולטי פמילי, 993 חדרי מלון, פרויקט מניב (בתחום המלונאות) שנמצא בשלב החפירות והנחת היסודות, עוד ארבעה פרויקטים של דירות שהיא בונה מסוג "קונדו", שכוללים מלאי לא מכור של 217 דירות. לצד אלה עוד שלושה נכסי מקרקעין (מגרשים) במידטאון מנהטן, שאחד מהם נמכר בנובמבר האחרון.

גארי ברנט / צילום: אקסטל

החברה השלישית שנערכת לגיוס חוב היא אם.די.ג'י של היזם דיוויד מרקס. החברה מתמחה בתחום הדיור למגורים בניו יורק, לצד תחום בתי האבות והמלונאות. אם.די.ג'י הודיעה השבוע כי היא בוחנת הנפקת אג"ח (סדרה י'). ניתן להעריך את היקף הגיוס על ידי דירוג ה־A3 שקיבלה מחברת מידרוג שמאפשר לחברה לגייס עד 277 מיליון שקל באותה סדרה, שתהיה מובטחת בשיעבודים. במידרוג ציינו בעת פרסום האינדיקציה לדירוג האג"ח החדשות, כי החברה צפויה לשעבד להבטחת פירעון האג"ח נכסים בניו יורק - נכס מניב ברובע קווינס ונכס אחר באזור.

בזכות הורדות הריבית בארה"ב?

גורם בשוק ההון אומר לגלובס כי ההתעוררות בגיוסי החוב של חברות ה־BVI החלה כבר בשנה שעברה, כש"גם ב־2024 היו יחסית די הרבה גיוסים של החברות האלה".

הסיבה לדבריו היא ירידת המרווחים בשוק האג"ח בישראל (הפער בין התשואות של אג"ח קונצרניות לאלה הממשלתיות): "המרווחים בשוק הקונצרני הצטמצמו וכך גם באג"ח ה־BVI, ולחברות הללו זה העניק פלטפורמה נוחה להשלים מהלכים של גיוס חוב".

עוד הוא מוסיף כי "הגיוסים הנוכחיים הם של חברות שפעילות בשוק כבר כמה שנים טובות. המשקיעים ראו עם הזמן שאלה חברות שמחזירות את הכסף, אז יש להם יותר ביטחון לגבי גיוסים עתידיים".

לדברי אותו גורם, "ייתכן שיש כאן שתי אמירות נוספות. החברות המגייסות פעילות בדרך כזו או אחרת בתחום שוק המגורים בארה"ב. יכול להיות שהמשקיעים חושבים שסיכוני הריבית הגבוהה שהחלה לרדת, הולכים ומתמעטים, ומאמינים שיש לחברות אופק חיובי. אמירה נוספת היא שבאמריקה אין מלחמה או צרות אחרות שמאפיינות את הכלכלה הישראלית, אז זה נותן עוד איזשהו פיזור למשקיעים בארץ".

גם בענף קרנות הגידור המקומי רואים באג"ח ה־BVI פוטנציאל להשקעה. בוריס שניידמן, מנהל קרן הגידור ואר הזדמנויות, מדגיש כי תהיה זו טעות להתייחס לחברות הללו כמקשה אחת: "יש לבצע ניתוח אנליטי מעמיק ולבחון היטב את נכסי החברה, לרבות ביטחונות אם יש כאלה, ולא פחות חשוב, את איכות הנהלת החברה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.