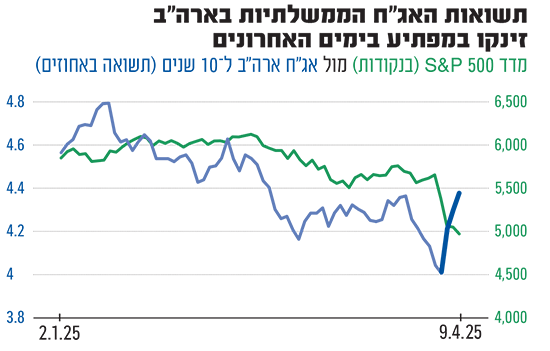

בחודש ינואר האחרון נסחרו איגרות החוב הארוכות של ממשלת ארה"ב ל-10 שנים בתשואה לפדיון של 4.8%. מאז, לאחר כניסתו של דונלד טראמפ לבית הלבן, הלכה וירדה התשואה בהדרגה עד שהגיעה לאזור ה-4.2% בתחילת חודש מרץ, ולאחר הכרזת רפורמת המכסים של טראמפ בשבוע שעבר היא אף צנחה מתחת ל-4% ביום שישי האחרון. זאת כתוצאה ממעבר של משקיעים מנכסי סיכון, ושוק המניות בראשם, לאפיקים סולידיים.

● הגענו לתחתית? כמה השוק צריך עוד לרדת לפני שמגיע הזמן לקנות מניות

● לפי ריי דליו, הבעיה האמיתית היא לא מכסים. ויש לה פתרון מפתיע

● רק פעמיים ב-30 השנים האחרונות: מדד הפחד הגיע לרמה חריגה

אלא שדווקא כעת, בתפנית מפתיעה, נפלו מחירי האג"ח האמריקאיות בחדות מתחילת השבוע הנוכחי לרמה המשקפת תשואה של כ-4.4%. בד בבד זינקה התשואה על האג"ח האמריקאיות הארוכות יותר, לתקופה של 30 שנה, מ-4.39% בשבוע שעבר ל-4.85%. כך, בעוד שמדדי המניות מתנהגים כפי שאפשר לצפות ברגעי הבהלה, ופשוט נופלים, מתנהג שוק האג"ח הממשלתי בארה"ב בשונה מהמצופה על בסיס משברי עבר.

אם בעבר נהגו המשקיעים "לברוח" אל האג"ח של ממשלת ארה"ב ולקנות אותן בבחינת "התבצרות בחוף מבטחים", כפי שאכן היה בשלבים הראשונים של המשבר הנוכחי, הרי שבימים שלישי-רביעי נרשם עודף מכירות שהוביל לעלייה בתשואותיהן (עלייה במפלס הסיכון).

מיד לאחר הטלת המכסים, נפלו מדדי וול סטריט במעל ל-10% בימים חמישי-שישי בשבוע שעבר. המשקיעים אז התנפלו, כמו שהם עושים בעתות משבר, על אג"ח ארה"ב, שבתגובה מחירן עלה והתשואה עליהן (הסיכון הגלום בהן) צנחה עד לרמת 3.99% ביום ו' האחרון.

כאמור ההתפתחויות האחרונות הובילו לזינוק חד בתשואות האג"ח, מה ששולח את הכלכלנים לחפש אחר תשובות. "עד לתחילת השבוע אג"ח ממשלת ארה"ב התאפיינו במתאם הפוך לשוק המניות", אומר רפי גוזלן, הכלכלן הראשי בבית ההשקעות אי.בי.אי, בהתייחס למחירי האיגרות. "כלומר הן שימשו כחוף מבטחים בירידות בשוק המניות, והפוך כשהסנטימנט במניות הפך לחיובי יותר".

להערכת גוזלן, החלטת הנשיא טראמפ מהיממה האחרונה להחריף את הצעדים מול סין ולהשית עליה מכסים גבוהים יותר, "שינתה משהו בקורלציה הזו, מתוך חשש לתגובה סינית שתכלול מכירת אג"ח אמריקאיות. במקביל, זה הגביר את הלחץ על השווקים וצורכי הנזילות של המשקיעים, שהחלו לחלחל גם לשוק האג"ח הממשלתיות".

טראמפ העלה השבוע (יום ג') את המכסים על תוצרת מסין, שנכנסו כבר לתוקף, ליותר מ-100%, מה שהוביל לגל מחודש של נפילות במדדי המניות בוול סטריט (S&P 500 עבר מעליות חדות לירידה של 1.6%) ובהמשך בבורסות אסיה (ד'). בסך הכול השלים מדד הדגל האמריקאי ירידה של 12% בשבוע האחרון (עד שלישי) בעוד הנאסד"ק ירד ב-13% בזמן זה.

"השוק ער לגירעון הגבוה"

רונן מנחם, כלכלן שווקים ראשי בבנק מזרחי טפחות, מעריך כי הזינוק בתשואות האג"ח של ממשלת ארה"ב נובע ממספר גורמים, ובהם חשש מאינפלציה. "פיחות הדולר בעולם והשלכות המכסים, מגדילים יחד את הציפיות לעלייה באינפלציה, כפי שהן מתבטאות באג"ח הצמודות למדד (TIPS) ובסקרי הציפיות של משקי בית וחברות", אומר מנחם.

"עליית האינפלציה תשחוק את האג"ח שתשואת הפדיון שלהן נומינלית ולכן פוגעת בערכן. בנוסף, אם ההשלכות הכלכליות של תוכנית המכסים יתבטאו בטווח הקצר, ייתכן שהריבית תרד קודם, אך רק זמנית, עד שהפעילות תתאושש. אז תהליך ההורדה ייעצר ויהיה תלוי יותר בהתחדשות ירידת האינפלציה. זה יכול להסביר מדוע תשואות הפדיון באג"ח עם מח"מ בינוני-ארוך הן שעולות יותר, ועקום התשואות נעשה תלול יותר".

מנחם מסביר גם כי עניין טכני השפיע על שוק האג"ח השבוע - משרד האוצר האמריקאי יצא עם המכרז (לגיוס חוב) הראשון מאז הודעת הנשיא על המכסים, שהיה "בהיקף של 58 מיליארד דולר ל-3 שנים, שלפי הערכות זכה לביקוש מוגבל יחסית. זה השפיע בתורו על השוק המשני, שבו האג"ח הממשלתיות נסחרות".

הוא מדגיש כי השוק "ער לגירעון הגבוה במונחי תוצר בתקציב ממשלת ארה"ב, וזקוק להוכחות נוספות שמדיניות ה-DOGE (המשרד להתייעלות תקציבית בארה"ב, ח"ש), חזקה מספיק כדי לפצות על הפחתות המס שהממשל מתכנן. אם לא, יקשה על הריבית לרדת כשהגירעון עדיין גבוה".

עוד גורמים שייתכן והכבידו על אג"ח ממשלת ארה"ב, היו לדברי מנחם העימותים המילוליים בין הנשיא לבין הנגיד האמריקאי ג'רום פאוול בסוגיית הריבית. בעוד טראמפ דורש שוב הפחתת ריבית מיידית, הנגיד חוזר ואומר כי ימתין לנתונים בדבר השפעת תוכנית המכסים, הן על לחצי המחירים והן על הפעילות הכלכלית. עימותים מתוקשרים אלה בעייתיים לשוק, שמעדיף מדיניות מתואמת, וגם זה עשוי להשתקף בעליית התשואות לפדיון, להערכת מנחם.

לדבריו ייתכן גם שגופים גדולים המחזיקים אג"ח של ארה"ב בחרו למכור חלק מהן. "צריך לזכור בעניין זה, כי לסין נתח לא קטן של אג"ח ממשלת ארה"ב. מכירה אפשרית שלהן מצדה תגדיל את היצען בשוק. במקרה זה השפעת ריבית הפד, שפועלת לטווח קצר, תוגבל בכל הקשור לריביות השוק. אולם אפשרות זו עוד טעונה בחינה".

ויש תרחיש נוסף, אופטימי יותר, שהציעו בוול סטריט ג'ורנל השבוע, לפיו תשואות האג"ח זינקו משום שהשווקים לאחר הטלטלה של השבוע האחרון צופים חזרה ל"נורמליות" בשוקי המניות. לכן רמות התשואה באג"ח הממשלתיות חזרו במידה מסוימת לאלו של ערב פרוץ המשבר הנוכחי בשווקים.

גם האג"ח בת"א בירידות

בתל אביב נפתח המסחר ביום ד' בשוק המניות בירידות של יותר מ-1%, כשגם שוק האג"ח שינה כיוון והציג ירידות. למעשה עד ליום שלישי השבוע נרשמו ביקושים נאים, שהובילו את מדדי הדגל של האג"ח בת"א לטפס במתינות, מגמה שנעצרה ברביעי.

מדד תל גוב-כללי , שכולל את כלל איגרות החוב של הממשלה, רשם ירידה של 0.3% (רביעי בצהריים) שהובילה אותו לסכם את השבוע האחרון עם ירידה של 0.2%, והתשואה לפדיון שלו נאמדת ב-3.53%. בשנה החולפת עלה התל-גוב כללי ב-3.6%, עדות לאמון המשקיעים בכלכלה המקומית, לפחות עד למשבר הנוכחי.

גם מדד האג"ח הארוכות לפדיון של ממשלת ישראל, תל גוב-שקלי 10+, ירד ביום ד' ב-0.6% (עדיין עלייה שבועית של 0.3%) כשהתשואה לפדיון הגלומה בו עלתה ל-4.67%.

באשר לאיגרות שמנפיקות חברות, מדדי האג"ח הקונצרניות המרכזיים נסחרו גם הם בירידות ביום ד' כשתל בונד 60 איבד כחצי אחוז. היקפן הכולל של האג"ח הקונצרניות בת"א נאמד ב-490 מיליארד שקל, כאשר היקף החוב שנסחר בתשואה דו-ספרתית המשקפת סיכון רב - זניח בהיקפו.

רק רבע מיליארד שקל אג"ח קונצרניות (שאינן חלק מהסדר חוב) נסחרו בתשואה דו-ספרתית ברביעי, שבריר אחוז המעיד על חוסן של מרבית החברות, בעיני המשקיעים. נזכיר שבשיא הבהלה בשוק לאחר פרוץ המלחמה באוקטובר 2023, כמעט 8% מהחוב שנסחר בת"א הגיע לתשואה דו-ספרתית. שנה לאחר מכן כבר "התרוקנה" הבורסה מהן, ועד למשבר המכסים לפי שעה מצב זה נשמר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.