כשדונלד טראמפ נבחר לתפקיד נשיא ארה"ב בפעם השנייה, אחת התגובות המיידיות הייתה התחזקות משמעותית של הדולר, שאף התקרב בצעדי ענק לנקודת שוויון מול האירו. זאת, על רקע הבטחותיו להטיל מכסים ולחזק את הכלכלה המקומית על חשבון שותפות הסחר שלה. טרם הבחירות, בבנק ההשקעות גולדמן זאקס העריכו כי בתסריט של מלחמת סחר גלובלית, האירו אף יירד מתחת לנקודת שוויון עם הדולר.

● הדולר מאבד גובה: האם המגמה צפויה להימשך?

● לפני שנה הוא המליץ להסתער על הבורסה וצדק. מה הוא חושב כעת?

● המיליארדר שטוען: "אני מודאג ממשהו חמור בהרבה ממיתון"

אלא שברגע האמת קרה ההפך. מאז חזר טראמפ לתפקיד, מאבד המטבע האמריקאי גובה במהירות. מתחילת 2025 הוא נחלש בקרוב ל־10% מול סל המטבעות (מדד דולר אינדקס) והגיע לשפל של שלוש שנים. זאת חרף היותו של הדולר באופן היסטורי "מקלט בטוח" בזמן טלטלות. בפועל, צעדי המכסים של טראמפ לא רק מערערים את יציבות השוק, אלא גם מביאים לפגיעה מתמשכת במעמד הדולר - הן כמטבע מפלט בעתות משבר, והן כמטבע רזרבה שמוחזק בידי בנקים מרכזיים.

בשבוע האחרון גם אגרות החוב הארוכות של ארה"ב נחלשות, ומשקפות את העובדה שהמשקיעים מחפשים נכסים בטוחים אחרים. המהלך האחרון של טראמפ, דחיית המכסים ב־90 ימים, לא מפיג בינתיים את חשש המשקיעים שמעדיפים לחפש מקלט בשווקים אחרים.

שלושה מטבעות מזנקים

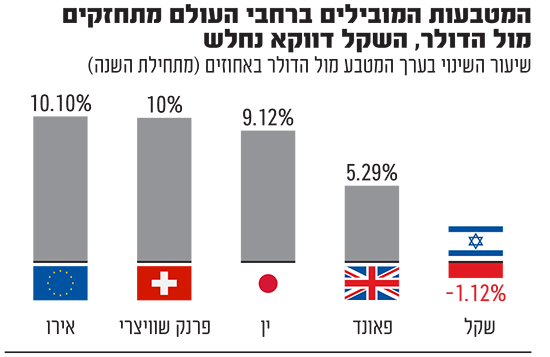

לצד ירידת הדולר, שלושה מטבעות מרכזיים רושמים התחזקות חדה: האירו, הין היפני והפרנק השווייצרי. האירו התחזק ביותר מ־10% מול הדולר מתחילת השנה, הפרנק גם רשם עלייה של 10% ונמצא ברמתו הגבוהה ביותר זה 14 שנה, והין היפני רשם התחזקות בשיעור דומה.

במקרה של השקל הסיפור שונה, והוא דווקא פוחת השנה מול הדולר. בנקודת השיא בשבוע שעבר, שער הדולר־שקל עמד על 3.83. מאז הוא התמתן משמעותית וירד אל מתחת 3.7 - אך זו עדיין רמה הגבוהה במעט בהשוואה לתחילת 2025. אחת הסיבות לפעילות החריגה בישראל היא עלויות הגידור של המוסדיים, שנאלצים לקנות דולרים בתקופות של ירידות בארה"ב.

הערכות בשווקים היא שהטלטלה בארה"ב מביאה ליציאה של כספים לאירופה. המשקיעים סבורים כי השוק האירופי מציע אלטרנטיבה יציבה יותר - מה שהתבטא גם בביצועים עדיפים של מניות בתקופה האחרונה.

לא רק מגמת בריחה

התחזקות של מטבעות מסוימים אינה תוצאה מקרית, אלא תולדה של יציבות כלכלית ופוליטית עמוקה במדינות שמייצרות אותם. מודי שפריר, אסטרטג ראשי שווקים פיננסיים בבנק הפועלים, מסביר כי "יש הסטה מארה"ב למדינות מפותחות אחרות, כולל אירופה - וזה מה שמחזק את האירו". לדבריו, התחזקות הפרנק והין נובעת מהמעמד שלהם כמטבעות מפלט: "כשהשווקים נכנסים לסיכון, אנחנו רואים את המטבעות האלה מתחזקים מאוד".

חוזקת המטבעות נובעת מהכלכלות שלהן. כלכלות יציבות מאוד, עם מוסדות שלטוניים חזקים. בנוסף, גם יפן וגם שווייץ הן מדינות בעלות ריבית נמוכה יחסית - מה שהופך את המטבעות שלהן לפחות אטרקטיביים בזמנים רגילים, אך מועדפים כאשר רמת הסיכון העולמית עולה. שפריר אומר כי "במצבים רגילים המשקיעים מוכרים את המטבעות האלה כדי להשקיע במדינות עם ריבית גבוהה יותר. אך כשהשווקים מזדעזעים, קורה ההפך - והמטבעות הללו מתחזקים".

ירידה במעמד הרזרבה

במשך 80 השנים האחרונות, הדולר נהנה ממעמד של המטבע המרכזי של יתרות המט"ח בעולם - שימש כאמצעי לשמירת ערך, כגורם המניע את המערכת הפיננסית, וכאמצעי חליפין מרכזי בסחר הבינלאומי.

כיום, הדומיננטיות הזו כבר לא נראית מובנת מאליה. מודי שפריר אומר כי "גם כאן הדולר נחלש, ובהחלט ייתכן שנראה פנייה של יותר מדינות למטבעות אחרים - דוגמת האירו". נתוני קרן המטבע הבינלאומית (IMF) מראים כי הדולר עדיין מהווה כמעט 60% מיתרות המט"ח הגלובליות, אך האירו תופס כבר 20%, הין היפני 6%, והליש"ט הבריטית - שהייתה בעבר המטבע המרכזי של העולם - מהווה כ־5% בלבד.

ג'ורג' סאראבלוס, ראש מחלקת מחקר המט"ח בדויטשה בנק, ניסח זאת כך: "הנזק כבר נעשה. השוק בוחן מחדש את האטרקטיביות המבנית של הדולר כמטבע הרזרבה העולמי ונמצא בתהליך מואץ של דה-דולריזציה".

"אין לדולר תחליף"

עם זאת, לא כל הכלכלנים מסכימים כי מדובר בשינוי יסודי בלתי הפיך. קובי לוי, ראש דסק אסטרטגיות בבנק לאומי, מזהיר מפני הסקת מסקנות נמהרת. "בפעמים קודמות שחלו טלטלות עזות בשווקים - במשבר הסאב־פריים וגם לאחר מתקפת 11 בספטמבר, הדולר דווקא התחזק. קשה להעריך מה יקרה בהמשך, ויש כוחות שיכולים לשנות את המגמה", הוא אומר, "אבל לא בהכרח מדובר בתהליך סופי".

לוי מדגיש כי למרות הפגיעה בדולר, מעמדו כמטבע המרכזי בעולם עדיין אינו מוטל בספק. "הסיבה לכך פשוטה: אין לדולר תחליף אמיתי. אין מטבע אחר שיכול להפוך לדולר החדש".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.