הכותב הוא מנכ"ל חברת הייעוץ הכלכלי־שיווקי צ'מנסקי בן שחר ושות'

לאן צועד ענף הקמעונאות והשיווק? מהן המגמות החדשות שיאפיינו אותו, ומהן המגמות שצפויות להיכחד? מיהם השחקנים שישרדו את קצב השינויים המהיר? המדור ינתח את המצב בענף, ואת העתיד שמצפה לו. לפניות ותגובות: tamir@c-bs.co.il

המרכז המסחרי השכונתי המסורתי, במבנה אחד ואחוד שמאופיין כסגור, משנה בשנים האחרונות את צורתו ועובר לרחובות "מתחת לבתים".

● מנייקי וללין עד ג'מבו: מדוע הראל ויזל מקים בקנדה את "קבוצת פוקס הקטנה"

● מארק צוקרברג הכריז על "הגדרה מחדש של קטגוריית הפרסום". האם זה יצליח?

השינוי החל לאחר תקופת הקורונה, אז השתנו דפוסי ההתנהגות של התושבים ואיתם דפוסי הצריכה. כיום יותר אנשים נמצאים ברחובות בשכונה, הולכים ברגל ומעדיפים לבצע קניות ולקבל שירותים בקרבה ו"מתחת לבית".

הכאוס והעומס בכבישים מרחיקים את הרצון לנסוע רחוק בשביל חנות או שירות, ובמקביל, עליית רמת החיים והפחתת הרגישות למחיר (אצל חלקים הולכים וגדלים באוכלוסייה), היעדר זמן פנוי והמעבר לעבודה היברידית מייצרים ביקוש לשטחי מסחר נוספים קרובים לבית.

בתוך כך, גופי התכנון מאלצים את היזמים כמעט בכל מאות הפרויקטים של התחדשות עירונית להפוך את הצרכנות לזמינה, ולפתח חזיתות מסחריות בקומות הקרקע של בנייני מגורים. זאת מתוך מטרה לעודד הליכה, להפחית שימוש ברכב פרטי ובשאיפה לייצר עירוב שימושים ־ ובידיעה שהדבר בא על חשבון המרכזים השכונתיים ה"קלאסיים" שהיו מוכרים לנו עד היום.

בתוכנית שדה דב, לדוגמה, מתוכננים כ־140 אלף מ"ר של שטחי מסחר ושירותים במפלס הרחוב ־ בגודל השווה לשבעה קניוני רמת אביב. גם ברובע החדש ברמת אפעל מתוכננים רחובות מסחריים בהיקף של כ־30 אלף מ"ר.

בהתאם, יותר ויותר חברות נדל"ן פועלות לתכנון, לרכישה ולהקמה של "רחובות שכונתיים", כאשר בשנים הקרובות צפויים לקום עשרות מרכזים מסחריים חדשים.

מרחק הליכה קצר

כיום מתפרסים שטחי מרכזי המסחר השכונתיים בישראל על כ־800 אלף מ"ר ברוטו, בכ־250 מרכזים שכונתיים קיימים. ביחד עם הרחובות בשכונה, הם מגיעים לכ־30% מהיצע סך שטחי המסחר. גודל ממוצע של מרכז שכונתי הוא 3,200 מ"ר.

שיעור הגידול המשמעותי באוכלוסיית ישראל (כ־1.9% בשנה, שהם כ־170 אלף איש) יחולל המשך גידול בהיקף הביקושים לשירותים ולמוצרים, וכנגזר מכך בביקוש לשטחי מסחר. גמר הבנייה השנתי הממוצע של שטחי המסחר בשנים 2019־2023 עמד על כ־500 אלף מ"ר. מרבית השטח הוא ברחובות, ולא במרכזים מסחריים.

עד היום, מרכז מסחרי שכונתי קלאסי נועד לאפשר קנייה יומיומית נוחה לתושבים, בעיקר בפורמט של "חנה־קנה־וסע", כאשר ההגעה אליו מתבצעת גם ברכב וגם ברגל. בשנים האחרונות, עם השינויים במדיניות התכנונית, מתפתח מודל חדש: לא עוד מבנה ייעודי במרכז השכונה, אלא שטחי מסחר רציפים המלווים את הרחוב. כלומר, המסחר שהיה מרוכז במבנה אחד "סגור" נפרס לאורך הרחוב, עם תמהיל מעודכן וברובו בבעלות ובניהול של יזם/בעלים אחד.

מדי שנה אנחנו מייצרים בחברת צ'מנסקי בין שחר ושות' אומדני ביקוש ואסטרטגיות שיווקיות לעשרות מרכזים שכונתיים. בסקירה הנוכחית של שנת 2025 סקרנו 30 מרכזים שכונתיים ברחבי הארץ, תוך התייחסות לגודל, לתמהיל ולנתח שוק מתוך כוח הקנייה החודשי שבמרחב הביקוש של כל אחד מהם.

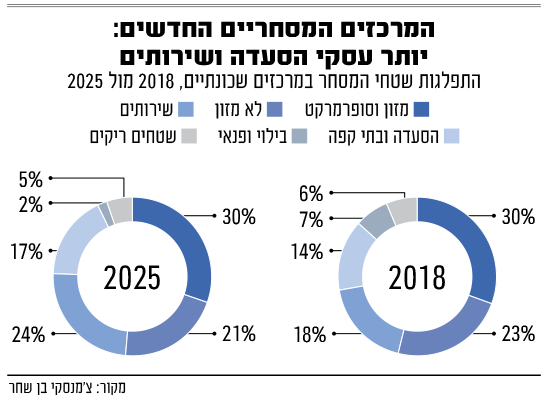

קהלי היעד של המרכז השכונתי הם משקי הבית המתגוררים במרחק של 3־5 דקות נסיעה או כ־10 דקות הליכה ממנו. שטחו המסחרי של מרכז כזה הוא 2,000־5,000 מ"ר. תמהיל המרכז השכונתי מבוסס על עוגן מרכזי, כגון סופרמרקט או מינימרקט, וביחד עם חנויות מתמחות ומעדניות מדובר בכ־30% משטח המרכז. לרוב ישנה גם חנות פארם כעוגן.

בשטחים שאינם קשורים למזון אפשר למצוא חנויות ספרים, מתנות, כלי בית ועיצוב, פרחים, סלולר, חנויות אופנה בסיסית, ולעיתים גם חנויות מעצבים ייחודיות. כל אלו ביחד תופסים כ־21% מהשטח. באופן צפוי, בתת־שוק זה חלה ירידה של 9% בסך שטחי המסחר בהשוואה בין שנת 2025 לשנת 2018, לאור התחזקות שוק האונליין והקניות בחו"ל.

בשטחי ההסעדה פועלים בעיקר מסעדות, מזון מהיר, אוכל מוכן ובתי קפה, לרוב תחת מותגים מוכרים ובמיצוב בינוני־גבוה. בשנים האחרונות שטחי ההסעדה תופסים חלק הולך וגדל במרכזים השכונתיים, בעקבות שינוי בהרגלי הצריכה של משפחות והורים, עבודה היברידית מהבית ועל רקע העלייה ברמת החיים - מה שמוביל להוצאה גבוהה יותר על אוכל מוכן ובילוי. ביחס לשנת 2018, נרשמה עלייה משמעותית של 21% בסך שטחי ההסעדה ובתי הקפה במרכזים השכונתיים.

שאר השטח כולל שירותים כמו חדרי כושר, סניפי בנק ודואר, ניקוי יבש ומרפאות, וגם כאן ניכרת עלייה ביחס ל-2018 (ראו תרשים).

האתגר התכנוני

כאשר בוחנים את כוח הקנייה של משקי הבית בישראל מדי חודש, לוקחים בחשבון את הגידול בהוצאה לצריכה של משקי הבית הקיימים, ותוספת של כ־70 אלף משקי בית מדי שנה. החישוב המספרי מעלה כי כוח הקנייה החודשי עשוי לעלות ב־450־500 מיליון שקל. מתוכם, 125־130 מיליון שקל יופנו לצריכה במרכזים וברחובות השכונתיים. כוח הקנייה הזה יאפשר מסחר בהיקף של 65 אלף מ"ר.

חברת ביג שהייתה שחקנית בשוק המרכזים השכונתיים, יוצאת ממנו לאחרונה, ומכרה את המרכזים באור יהודה (לעמי נכסים) ובטירת הכרמל. חברת JTLV, אשר מחזיקה ב־11 מרכזים שכונתיים, ביניהם מרכז פיאנו בנתניה ומוריה סנטר במודיעין, מתכננת לפתוח שבעה מרכזים שכונתיים חדשים, בין היתר בבית שמש וברחובות. גם חברת קרסו פתחה בשנה שעברה שני מרכזי מסחר שכונתיים, רכשה מרכז ביבנה ובונה מרכזים נוספים.

בהשוואה למרכז מסחרי רגיל, המגמה הנוכחית של הוצאת החנויות "החוצה" ויצירת מרכז שכונתי ברחוב, מציבה אתגרים נוספים מבחינת תכנון וניהול המרחב. מרכזים מסחריים נשענו עד היום על קונספט של "חנה, קנה וסע", עם היצע חנייה ושטחים פנויים למעבר רכבים. לעומת זאת, מסחר מלווה רחוב מסתמך בעיקר על הגעה ברגל ובדו־גלגלי, מה שמחייב תכנון חדש, חכם ומותאם.

תכנון כזה כולל פריסה שונה של העסקים השכונתיים, תוך התייחסות לרוחב המדרכה ולמיקום שבילי האופניים ומקומות החנייה, עם נראות מיטבית שלוקחת בחשבון את כיווני השמש והצל (רלוונטי לחלונות הראווה). בהכרח, רק תכנון מיטבי, חדשני ומותאם של הרחוב השכונתי יאפשר להשיג את הפדיון הנדרש משטחי המסחר, וימנע שלטים במתכונת של Coming Soon.

פיתוח מואץ

בשורה התחתונה, המרכז השכונתי החדש נדרש והכרחי בחיי היומיום. הצפי הוא להמשך פיתוח מואץ של היצע רחובות ומרכזים שכונתיים נוספים בקצב של 20־22 מרכזים בשנה, בעיקר בפורמט של מסחר מלווה רחוב - ולא במרכזים מסחריים ייעודיים.

המרכזים שייבנו יהיו בתמהיל שימשיך את גידול שטחי ההסעדה ובתי הקפה והשירותים על חשבון שטחים שאינם למכירת מזון, וכן מגוון הולך וגדל של חנויות מזון ומעדניות מתמחות ושל אוכל מוכן ושירותים.

לכתיבת הטור שותף יהודה ויקסלבאום, אנליסט בכיר בצ'מנסקי בן שחר ושות'

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.