בתחילת השנה משך האנליסט הישראלי לשעבר גיל לוריא, ראש תחום מניות הטכנולוגיה בבית ההשקעות די. איי. דיווידסון (D.A Davidson) את תשומת ליבה של וול סטריט כאשר היה מהיחידים שהציגו אפשרות שבה מניית אנבידיה נופלת. לוריא העלה את האפשרות שמניית אנבידיה - שאז נסחרה באזור 130 דולר, עלולה להיחתך ביותר מחצי למחיר של 60 דולר. בשיחה עם גלובס שנערכה בחודש מאי השנה טען לוריא כי הוא לא מכנה את ההמלצה שלו כ"דובית" אלא כ"הכי פחות שורית", וציין את התחרות ההולכת וגוברת עם AMD ו-וואווי הסינית, וכן את החשש שענקיות הענן ימתנו את ההצטיידות שלהן בשרתי AI.

● רכישה שניה לאוקטה בישראל: קונה את אקסיום בכ-75 מיליון דולר

● "זריקות סבתא": קרן הסל המפתיעה שעוקפת בסיבוב את ה-S&P 500

היום, כאשר המניה מגרדת את ה-180 דולר, אחרי עלייה של כמעט 54% בשלושה חודשים בלבד, נשמע לוריא אופטימי הרבה יותר לקראת הדוחות שיתפרסמו היום (רביעי) אחרי המסחר. "כלי הבינה המלאכותית נעשו כל כך טובים והעובדה שכולנו משתמשים בהם הרבה יותר מכתיבה ביקוש גבוה יותר למחשוב", אמר בתחילת השבוע לערוץ הטלוויזיה של יאהו פיננס. "צורך גדול יותר במחשוב יכתיב יותר חוות שרתים וזה בתורו יגדיל את הביקוש למעבדים גרפיים. זו התמונה הגדולה וזה כל מה שחשוב באמת עבור אנבידיה - ואני מאמין שזה יבוא לידי ביטוי ברבעון הנוכחי".

כעת מתברר כי די. איי. דיווידסון, בית ההשקעות שבו מועסק לוריא, הגדיל את אחזקותיו במניות אנבידיה ב-1.6% במהלך הרבעון הראשון, ומחזיק כעת במיליון מניות של ענקית השבבים בשווי של כ-180 מיליון דולר. לוריא מצטרף לקונסנזוס רחב בקרב האנליסטים: למרות הזינוק המתמשך בהכנסות החברה ברבעונים האחרונים והאי-ודאות באשר להכנסות ממכירת שבבים בסין, יש לאנבידיה עוד הרבה לאן לעלות. עם שווי של 4.4 טריליון דולר ורווח גולמי של 70%, כמעט כל האנליסטים שמסקרים את המניה, לפי אתר TipRanks ממליצים עליה בדירוג "קנייה" - 36 מתוך 40. רק בית השקעות אחד ממליץ על מכירה. ומחיר היעד הממוצע עומד על כ-200 דולר ומשקף פרמיה של 11% מהמחיר היום.

"אנחנו יודעים בוודאות שיהיה רבעון חזק"

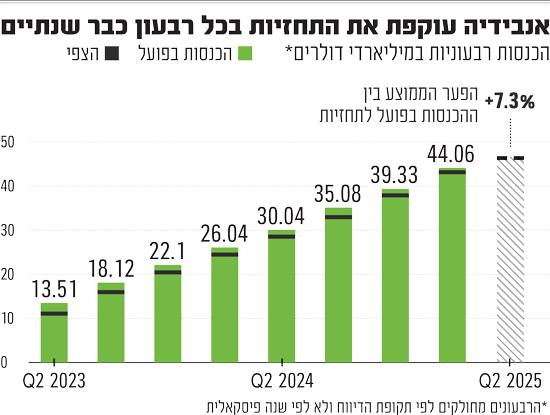

הפעם צופים האנליסטים שאנבידיה תדווח על הכנסות רבעוניות של 46.2 מיליארד דולר ועל רווח למניה של 1.01 דולר, עלייה של 53% בהכנסות ושל 49% ברווח למניה ביחס לרבעון המקביל אשתקד. זו אמנם עלייה מרשימה, אך היא נמוכה ביחס לצמיחה בהכנסות וברווח ברבעון המקביל אשתקד (122% ו-151% בהתאמה). אבל כשמדובר בחברה הגדולה בעולם, האטה מסוימת בצמיחה היא מתבקשת. אם נסתמך על ההיסטוריה - אנבידיה תכה את התחזיות הללו בגדול. למרות התחזיות הוורודות שמנפיקים האנליסטים לחברה מדי רבעון, היא עולה על הציפיות בכל פעם מחדש, כשהיא מנפצת כל תחזית רבעונית בעקביות במשך השנתיים האחרונות עם הכנסות שגבוהות ב-7.3% בממוצע מהתחזית.

"אנחנו יודעים שהרבעון הזה יהיה רבעון חזק ושבוודאות המספרים יעלו", אומר אוראל לוי, ממייסדי קרן הגידור אנק קפיטל (ANEK). "לפי ההערכה שלנו, ההכנסות ינועו בין 46 ל-50 מיליארד דולר, וזאת בשל הצמיחה של 72% ברכש ציוד הכולל שרתים ושבבים (CAPEX) מצד ענקיות הענן. אל חברות הביג טק כמו גוגל, מטא ומיקרוסופט מצטרף מנוע צמיחה משמעותי נוסף לאנבידיה בדמות חברות כמו אורקל ושחקניות כמו קורוויב ודומותיה, שצומחות בזכות ה-AI הריבוני - כלומר אימוץ של מודלי שפה על ידי מדינות".

אחד הגורמים המרכזיים לאופטימיות הוא השיפור בייצור השבב החדש והמתקדם של אנבידיה - הבלאקוול, שנתקל בבעיות ייצור בשנה שעברה והשקתו התעכבה. בבנק ההשקעות KeyBanc טוענים כי חל שיפור בייצור ואספקה של ארונות השרתים המבוססים על מעבדי בלאקוול אולטרה החדשים (GB200) שהיו במחסור בשנה שעברה, ומאמינים כי יסופקו השנה 30 אלף ארונות שכאלה, ביחס לתחזית מקורית של 25 אלף ארונות. אבל יש גם סעיף פסימי בתחזית - האפשרות שאנבידיה לא תכלול את ההכנסות הצפויות מסין ברבעון הבא.

הנעלם הגדול: העסקים בסין

סין הייתה לנעלם הגדול ביותר בחציון האחרון באשר לאנבידיה - מהחשש ממכסים גבוהים שסין תטיל על סחורה אמריקאית כתגובה למכסי טראמפ, ועד החשש מאובדן הכנסות בעקבות החלטת הממשל לאסור שיווק של השבבים היעודיים לסין, H20. בחודשים האחרונים שני הנושאים הללו התבהרו: טראמפ פטר את תחום השבבים ממכסים, אישר לאנבידיה למכור את שבבי H20 אך חייב אותה במס של 15% על מכירותיה בסין בלבד.

כעת, שוקלים בחברה להציע גרסה משונמכת של השבב המתקדם בלאקוול, שייקרא B30, אך זה צפוי להתקל בתגובה עוינת של הממשל הסיני שעשוי להגביל את שיווקו כדי לקדם מעבדים סיניים מתחרים. לוריא מסביר כי סין איננה משחקת תפקיד בניתוח האופטימי כלפי אנבידיה: "הביקוש למוצרים שלה הוא כה גדול, שברור שאנבידיה תמשיך לצמוח גם עם שוק סיני סוער. הדרמה הזו לא תעלם בקרוב, לכן המשקיעים צריכים כרגע להתעלם מהרעשים מכיוון סין. אף אחד לא הצליח לתמרן את המצב הזה (כלפי טראמפ והממשל הסיני - א"ג) טוב יותר מהמנכ"ל ג'נסן הואנג, וזה גורם נוסף שצריך לזקוף לטובת החברה". עם זאת, לוי טוען כי ייתכן ולמס של טראמפ תהיה בכל זאת השפעה על הרווחיות הגולמית של החברה שעלולה לרדת אף לטווח של 71%-72%.

המניה בקושי זזה בחודש האחרון

ובכל זאת, נראה שהתרגלנו לראות את מניית אנבידיה מזנקת בשיעורים מסחררים ערב הדוחות, והפעם, היא ירדה בכמעט 1.5% בשבוע האחרון, ונשארת סביב אותו המחיר פחות או יותר מתחילת החודש. "המשקיעים מחפשים הזדמנויות זולות יותר ולכן הולכים למניות כמו AMD שמאתגרת - עדיין ללא הצלחה רבה - את אנבידיה, או אינטל שיש כאלה שמאמינים שהבעלות החדשה של ארה"ב וסופטבנק עשויה להחזיר אותה למסלול", מסביר לוי. בנוסף, יש גם חיסרון לגודל. המשקיעים התרגלו לראות את אנבידיה צומחת בשיעורים תלת ספרתיים, ואת המניה מזנקת בקצב מסחרר, מדלגת בשווי מטריליון לטריליון. אבל כעת, כשהיא החברה הגדולה בעולם, ייתכן שהם יצטרכו להתרגל לקצב אחר, הרבה יותר מתון.

ומה לגבי הרבעון הבא, זה שיסתיים באוקטובר הקרוב? במורגן סטנלי,שומרים על העמדה השורית, נותנים ציון גבוה לאיתנות הפיננסית של אנבידיה וצופים הכנסות שיחצו לראשונה את רף 50 מיליארד הדולר בהכנסות הרבעוניות - 52.5 מיליארד דולר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.