רשות המסים פרסמה הבהרה לנוהל גילוי מרצון החדש, בעקבות ביקורת שנחשפה בגלובס על כך שהנוהל כולל מלכודת שלא הייתה קיימת בו בעבר: דרישה לתשלום מלוא המס בהליך הגילוי על־מנת ליהנות מהחסינות הפלילית.

● חשד: השיג במרמה קצבאות ביטוח לאומי והעלים הכנסות של מיליוני שקלים

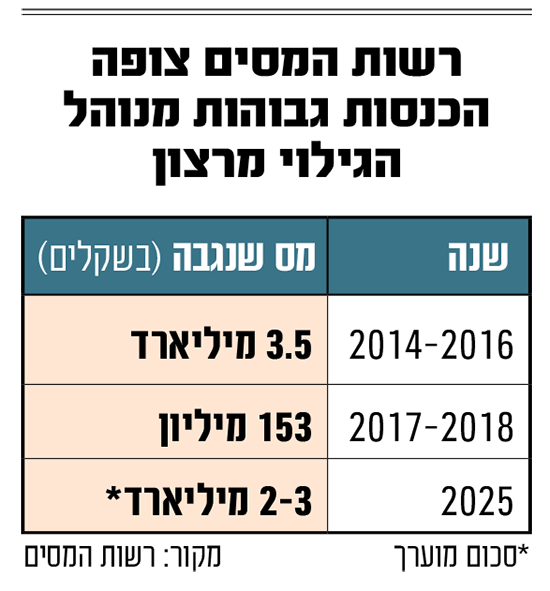

● רשות המסים יצאה ל"מבצע" אחרון מסוגו, אלה האותיות הקטנות

● התביעה שתכריע: האם רשות המסים גובה מס מוגזם על משכירי דירות

מה כוללת ההבהרה, מתי הרשות יכולה להשתמש בנתונים שנמסרו לה במסגרת הליכים פליליים, ומתי ניתן לערער על קביעות של פקיד השומה? גלובס עושה סדר.

מה כוללת ההבהרה החדשה שפרסמה הרשות?

על־פי ההבהרה החדשה, הרשות לא תעשה שימוש במידע שנחשף במסגרת בקשות גילוי מרצון לפתיחת הליך פלילי, גם אם עקב מחלוקות בין הנישום לרשות המסים לא שולם מלוא סכום המס שנקבע על־ידי פקיד השומה. זאת, בתנאי ששולם המס שאינו שנוי במחלוקת. כך הודיעה הרשות בהבהרה, המאפשר לאזרחים לדווח על כספים שהסתירו מהמדינה עד אוגוסט 2026 ולשלם את המס, בתמורה לחסינות פלילית.

"למען הסר ספק, יובהר כי הוראה זו מתייחסת אך ורק לאי־תשלום מס שאינו שנוי במחלוקת - קרי, המס שהוצהר על־ידי המבקש, או שנקבע בהסכמה עם הגורם האזרחי, או שנקבע בהתאם לפסיקת בית משפט ולא שולם במועד", הבהירו ברשות. "ככל שקיים מס השנוי במחלוקת, ומתנהל לגביו הליך כמפורט בסעיף 18 לנוהל (דיוני שומה/הליך משפטי, א' ל"ו) - הרי שכל עוד מתנהל ההליך, אי־תשלום המס השנוי במחלוקת לא יהווה, בפני עצמו, עילה לשימוש במידע כאמור בסעיף זה".

מדוע הרשות פרסמה עדכון לנוהל גילוי מרצון?

בנוסח המקורי, במקרים שבהם הבקשה לגילוי מרצון לא אושרה, נקבע כי רשות המסים לא תוכל לעשות שימוש במידע שנמסר לה במסגרת הבקשה, בין אם בהליך אזרחי או במסגרת חקירה פלילית, כל עוד הבקשה הוגשה בתום־לב, לא הוסתר מידע מהרשות, ולא היה לרשות מידע קודם על מגיש הבקשה. אולם - אם המס שנקבע על־ידי פקיד השומה לא שולם - רשות המסים היתה יכולה להשתמש בכל הנתונים שמסר המבקש כראיה נגדו בכל הליך פלילי או אזרחי.

בעקבות הוספת "האותיות הקטנות" בנוהל, שלא היו קיימות בנהלים קודמים, הזהירו מומחי מס מפני הגשת בקשות לרשות המסים, שכן עלול להיווצר מצב שבו נישום נקלע למחלוקת מול הרשות בנוגע לגובה המס ולכן לא משלם את המס הנדרש, ובתגובה רשות המסים עלולה לדחות את בקשתו לחסינות פלילית ולהעמידו לדין.

לדברי מומחים, יחד עם העובדה שהנוהל החדש לא כולל מסלול גילוי אנונימי המאפשר בדיקה מקדימה של גובה המס שייקבע והאם יתקבל אישור חסינות פלילית - מדובר במכשול משמעותי שירתיע אנשים מלחשוף את הונם במסגרת הנוהל החדש. לפיכך פרסמה הרשות את הנוסח החדש.

מה המשמעות בפועל עבור הציבור?

עו"ד בועז פינברג, שותף מוביל במחלקת המסים במשרד ארנון, תדמור-לוי, מוסיף כי "מצב שבו הנישום חשוף להליכים פליליים והמידע שהוא מוסר עלול להפליל אותו, היה מונע מנישומים רבים שמעוניינים להסדיר את ענייניהם מלפנות במסגרת ההליך, במיוחד במצבים בהם פקיד השומה קובע שומת מס גבוהה ולא מוצדקת במסגרת המשא־ומתן עם הנישום. בנהלים הקודמים נישומים שחששו ממצב כזה, ניצלו את ההליך האנונימי שכעת לא קיים בנוהל הנוכחי.

"משמעות ההבהרה היא שחובת תשלום המס תחול ביחס למסלול הירוק בנוהל הגילוי מרצון, שם נדרש הנישום להגיש דוחות ולשלם את המס על־פי הדוחות שהוא הגיש; ואילו ביחס למסלול הרגיל, על הנישום יהיה לשלם את המס שהוא סבור שעליו לשלם בעקבות הגילוי על־פי הצהרתו, או למס שהוא הסכים לו במסגרת הסכם עם פקיד השומה, או המס שיוטל בעקבות פסק דין של בית המשפט.

"באשר למס הנדרש על־ידי פקיד השומה, אשר שנוי במחלוקת (עד להכרעה של בית המשפט המחוזי), לא ייעשה שימוש במידע שנמסר על־ידי הנישום, גם אם מס זה לא שולם על־ידו".

עו"ד פינברג מסביר כי במסגרת הנוהל החדש, נישום יהיה רשאי לערער על קביעות של פקיד השומה עליהן הוא חולק, מבלי שהדבר יביא לפסילת הליך ולחשיפת הנישום להליכים פליליים - ובלבד ששילם את המס שאינו שנוי במחלוקת, במועד הקבוע לכך בנוהל.

ממה חוששים מומחי מס כעת?

לדברי מומחה המס עו"ד אורי גולדמן, "ההתניה של תשלום המס כחלק מהשלמת תנאי הנוהל הייתה מציבה את רשות המסים במצב של עליונות על המגלה, שהרי ההליך הפך כלפיו ל'הליך אל־חזור', ומכיוון שהפעם ההליך אינו אנונימי, הדבר יכול היה להוות מנוף לחץ לרשות המסים לדרוש מס גבוה יותר. הסעיף עורר אי־נוחות רבה, בלשון המעטה, וזאת לאור פערי הכוחות של הנישום מול רשות המסים, והעמיד את הנוהל בספק".

לדבריו, "הליך הגילוי מרצון אמור היה להיות הליך WIN־WIN לשני הצדדים, שכן מדובר בכספים שחורים כגון כספי מזומן וקריפטו שלפי הסטטיסטיקה, אלמלא גילויים על־ידי הנישום, לא היו מגיעים לעולם לידיעת רשות המסים, ולא היה נגבה עליהם מס, ולכן ההליך היה צריך להיות יותר מאוזן.

"ההבהרה שפורסמה", אומר עו"ד גולדמן, "מחזירה במעט את האיזון במשוואה של הנוהל, שכן התניית תשלום המס בהשלמת הנוהל היא בהתאם לדיווח של הנישום, וכעת הוא מקבל הגנה משימוש במידע במקרים שרשות המסים תדרוש ממנו מס גבוה יותר ממה שהוא ציפה לו. להערכתי, נהיה עדים בהמשך למקרים מורכבים שיגיעו למבחנים משפטיים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.