השוק סקפטי, אבל התהליך התחיל, לפחות באופן רשמי: השבוע אמורים מספר גופים להגיש הצעות לא מחייבות לרכישת אחת מחברות המדיה הגדולות בישראל, הוט. האפשרות הרצויה יותר מבחינת הבעלים פטריק דרהי היא להצעות רכש מלאות, אך על הפרק עומדות גם הצעות חלקיות לפעילויות השונות של החברה.

את המהלך מובילה חטיבת ההשקעות של בנק רוטשילד - והיא זו שהציבה את הדד-ליין לשלב זה. מה מוצע למכירה, מי השחקנים, ומה המשמעויות בשוק? גלובס עושה סדר.

● הקפיצה את מניות הסלולר: מדוע פלאפון מוכנה לשלם כל-כך הרבה על הוט מובייל?

● רשות התחרות אישרה לדרהי לרכוש את האתרים "כיכר השבת" ו"סרוגים"

● קללת המינוף: כך הפך פטריק דרהי מהאיש העשיר בישראל למיליארדר עם צרות

מה מוצע למכירה, ומה הערכת השווי?

בהוט בוחנים את המשך הפעילות ואת האפשרות למכירה מלאה או חלקית. עם זאת, יש כאלה הטוענים כי דרהי לא בהכרח מעוניין למכור, מסיבות שיוחסו לו גם בתחילת דרכו של ערוץ i24NEWS בעברית - ציונות וחיבור לישראל.

בבנק רוטשילד העבירו מסמכים לגופים הרלוונטיים שחתמו על הסכמי סודיות, כדי לקבל את כלל המידע על החברה - מידע שאינו פומבי, כיוון שהחברה פרטית (חלקם מתפרסמים בדוחות חברת-האם הציבורית אלטיס). השווי של הוט מוערך בשוק בין 1.5 ל-2 מיליארד אירו.

הראשונה להביע התעניינות בגלוי הייתה פלאפון, שהגישה באופן רשמי הצעה לרכישת החברה המתחרה הוט מובייל, תמורת 2 מיליארד שקל. המהלך הזה, שמוביל המנכ"ל אילן סיגל, מגיע לאחר שבוצעה בדיקת נאותות, ונבחנו המורכבויות הרגולטוריות האפשריות.

אילן סיגל, מנכ''ל פלאפון / צילום: רמי זרנגר

מכיוון שפלאפון היא מתחרה ישירה של הוט מובייל, היא לא יכולה להיחשף לנתונים הפיננסיים. לכן, בחברה שכרו את שירותי משרד רואי החשבון EY כדי שיעברו על הפרטים ויובילו את המהלך. לאחר אישרור הפרטים, בפלאפון הגישו את ההצעה הרשמית שלהם.

הצעה נוספת שנמצאת על השולחן לרכישת הוט מובייל שייכת לקרן כלירמרק המחזיקה ב-wecom, בהובלת אילן לבנות ורז כפיר, יחד עם יריב לרנר - אך לא ברור מה גובה ההצעה. במובן הזה, בבנק רוטשילד ניסו לייצר מעין "מכרז" שבו יש להגיש הצעות רלוונטיות עד הדד-ליין שנקבע, אולם המהלך לא נופל תחת כללי מכרז רגילים - משמע, בשוק יש מי שטוען כי המשחק לא באמת סגור לשחקנים שהגישו עד שעה מסוימת.

גם במקרה של קרן כלירמרק ולרנר, נחתם הסכם עם פירמת רואי החשבון EY לבחינת הנתונים, שאינם מותרים בשל היבטים תחרותיים.

בשבוע שעבר דובר על הגשת הצעה אפשרית מצד קרן קיסטון בראשות נבות בר. עם זאת, בסופ"ש האחרון הקרן דיווחה לבורסה כי אומנם היא "קיבלה מסמכים מבנק ההשקעות רוטשילד", אך "הודיעה לבנק ההשקעות לפני מספר שבועות כי אינה מתכוונת להגיש הצעה לרכישת הוט".

למה פטריק דרהי מעוניין למכור?

סבינה לוי, מנהלת מחלקת המחקר בלידר שוקי הון, מסבירה לגלובס כי "הצורך למכור נובע מקשיי נזילות שיש בחברת-האם. דרהי מממש נכסים כדי להתמודד עם הפירעונות שצפויים לו עד 2027". למעשה, מדובר בניסיון לצמצם חובות של עשרות מיליארדי דולרים, שהצטברו בשנים האחרונות בשל המינוף וההלוואות שנלקחו כחלק מהליך ההתרחבות של החברה.

בסוף 2024 עמד החוב של אלטיס אינטרנשיונל, החברה שבבעלות דרהי ומחזיקה בהוט, על סכום עצום של 9.5 מיליארד אירו. לצד זאת, בשנה האחרונה הושלמה עסקה שבמסגרתה אאוטבריין הישראלית רכשה בכ-900 מיליון דולר את Teads של דרהי. לוי מסבירה כי "זה לא מהלך כפוי, אבל הנזילות מהווה טריגר. מדובר בצורך כלכלי טהור".

באשר לעובדה שדרהי השקיע גם בהקמת ערוץ i24NEWS בעברית, לוי לא חושבת שיש קשר בין הדברים.

האם יש חשש לפגיעה בתחרות?

התשובה לשאלה כיצד המהלך ישפיע על השוק תלויה באופן שבו תימכר הוט, בחלקים או במקשה אחת, ולא פחות חשובה היא זהות קונה/רוכש. "כיום הוט היא שחקנית שמאופיינת בתחרות אגרסיבית", אומרת לוי. "בסלולר, למשל, הוט מובייל הייתה בין האחרונים להיכנס לשוק ועדיין יש תחושה שהיא מתנהלת כמו ניו-קאמר, בעוד שהשחקנים הוותיקים מנסים לעצב את המגמה ולהתמקד ברווח.

"גם בכל מה שקשור לתחום הקווי, הוט השקיעה ב-IBC ולא פרסה סיבים. יש אזורים שלמים שבהם להוט אין תשתית סיבים, והיא לא יכולה להציע חבילת אינטרנט רלוונטית. לכן היא יוצאת במבצעים אגרסיביים כדי להשאיר לקוחות, וזה יוצר לחץ בשוק".

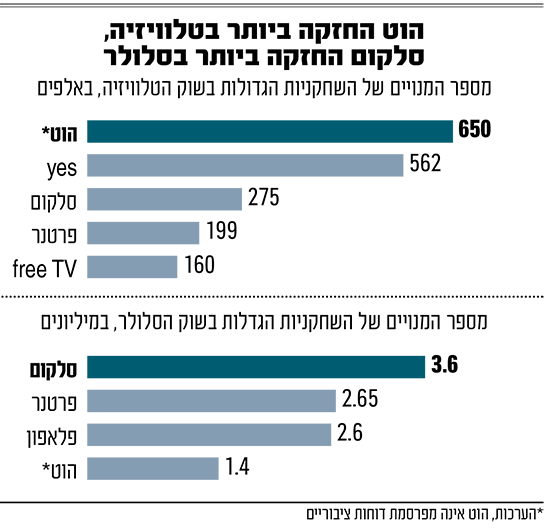

למעשה, אם עסקת פלאפון-הוט מובייל תצא לפועל, זה יוביל לכך שפלאפון תהיה שחקנית הסלולר הגדולה בישראל, עם יותר מ-4 מיליון לקוחות. כיום סלקום היא שמובילה את השוק, עם 3.6 מיליון לקוחות.

האם עסקה כזו יכולה לפגוע בתחרות? בסביבת פלאפון מבהירים כי הרכישה תאפשר לחברה להגדיל את ההשקעות בפריסת תשתיות עבור הדור החמישי של הסלולר בקנה-מידה משמעותי. יש מי גם שמאמין שהמהלך יאפשר לה להשקיע בטכנולוגיות לדור השישי.

בפלאפון גם מסתכלים על המהלכים בשוק התקשורת העולמי, ומבינים שהדרך לקפיצה משמעותית באיכות הרשת הסלולרית היא באמצעות מיזוגים - כמו עסקת המיזוג של ענקית התקשורת האמריקאית T-Mobile עם חברת US Cellular, שזכתה לאישור של הרגולטורים בארה"ב.

אם הצדדים אכן יגיעו להסכמות, ביצוע העסקה יהיה כפוף לאישורים רגולטוריים, ובראשם של משרד התקשורת ורשות התחרות. על-פי גורמים הבקיאים בהליכי הרשות ששוחחו עם גלובס, לרשות התחרות צפויה בדיקה מורכבת סביב אישור המהלך. למעשה, מדובר בחיבור לא טריוויאלי, שכן מדובר בחברה שהיא מונופול בעוד תחומים. ברשות יצטרכו לבחון את אספקת השירותים ואת תשתיות הסלולר, ולקבוע כיצד המהלך משפיע על התמריצים בשני התחומים.

כיום כולל שוק הסלולר הישראלי כ-20 שחקניות, 5 חברות עם תשתית ועוד שחקנים קטנים, והוא מתאפיין במחירים זולים במיוחד. כדי לתחזק את הרשתות הקיימות, החברות משקיעות מאות מיליוני שקלים בשנה, ולכל חברה יש 2,500-2,700 אתרים. בפלאפון מאמינים שהם יצליחו לשכנע את הרגולטורים שהמהלך אפשרי, שכן גם לאחר אישור הם יעמדו על 40% נתח שוק - עדיין לא מונופול.

בצל העסקה המתגבשת הזו, yes, חברה-בת אחרת של בזק, חתמה על הסכם שיתוף-פעולה עם פרטנר בכל הקשור לתכנים טלוויזיוניים. בסביבת פלאפון מבהירים כי יש הפרדה מבנית בין החברות, ומצביעים על עסקת גולן טלקום שעודדה את התחרות, מה שעשוי לדבריהם לקרות גם כאן.

עם זאת, גורמים בשוק מעריכים כי פלאפון לא תצליח לאשר את העסקה, משום שמדובר בשני שחקנים מאוד גדולים, ומיזוג ביניהם עלול לפגוע בתחרות. במובן הזה, לעסקה עם wecom הקטנה של כלירמרק יותר יש יותר סיכוי - כיוון שהיא לא תשפיע מהותית על התחרות.

מה משמעות רכישת הוט, כשהסטרימינג בעלייה?

בשוק מסתכלים מקרוב על פלטפורמות הסטרימינג. מצד אחד, הסטרימינג נמצא בעלייה, ולוי מסבירה שבהיבט הזה "יהיה מאתגר לפצל את הוט. בפעילות הסלולר של החברה יש הרבה פוטנציאל להשבת ערך. בפעילות הקווית, ובתוכה גם האינטרנט, זה יהיה מאתגר יותר. על פניו זה נשמע שהמחירים הנמוכים יבואו לטובת הצרכן, אבל אז מוסיפים נטפליקס, אפל TV או דיסני, ואלה כבר המחירים הרגילים".

גם בשוק היצירה הישראלית עוקבים אחרי המהלך, שעשוי להשפיע על ההפקה המקומית. הרישיונות של הוט ו-yes מוגבלים בזמן, והם צפויים להיגמר בשנתיים הקרובות. נכון לעכשיו החברות לא ששות לחדש את הרישיון, ומנסות להעביר את הצרכנים ל-OTT, משמע לאינטרנט.

הדבר ישפיע ישירות על חובת ההפקה הישראלית, משום שהחוק מחייב את החברות להשקיע בתוכן המקומי לפי מספר לקוחות כבלים ולוויין, ולא לפי מספר לקוחות אינטרנטיים - ב-yes כבר מדברים על מעבר של יותר מ-85% מהלקוחות ל-OTT (בהוט הנתונים אינם גלויים). אומנם החברות משקיעות בכל מקרה, אך ההיקף משחק תפקיד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.