אודות המשקיע האינטליגנט

הטור שבועי של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב"

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

שוק המניות הנוכחי נראה כאילו הוא בלתי ניתן לעצירה. מדד S&P 500 עלה ב-11.5% עד כה השנה, ובעשור האחרון הניב תשואה ממוצעת של 15% מדי שנה, הרבה מעבר לתשואה השנתית ארוכת הטווח של המדד, העומדת על 10.3%.

● זו שזינקה בכ-1000%, וזו שעשתה מהפכה: המניות שייכנסו ל-S&P 500

● המניה שכמעט נמחקה, ואז הפכה לסאגת המם הלוהטת בוול סטריט

החשש הברור הוא שהמניות הפכו יקרות במיוחד. החשש המרומז יותר הוא ששוק מניות נוסק יוליד שאננות. תשואות אדירות יוצרות תחושה כאילו כולם יכולים להשיג תנאי פרישה נוחים, ללא מאמץ או הקרבה. וזו אשליה מסוכנת.

כעת, כאשר המדדים בגבהי שיא, זה הזמן המושלם להזכיר לעצמכם שהחיסכון לפנסיה אינו באחריות שוק המניות - אלא הוא באחריותכם.

בין שיש לכם עוד עשרות שנים של עבודה לפניכם, או שאתם מתקרבים לפרישה, או אולי כבר פרשתם, סביר להניח שתצטרכו יותר כסף כדי לקיים את עצמכם בשנים שאחרי שנות העבודה מכפי שאתם חושבים.

זה יהיה נכון במיוחד אם, כפי שמראה ההיסטוריה, מחירי מניות גבוהים יובילו לתשואות נמוכות יותר בעתיד. מה אם הביצועים ייחלשו? חוסכים לפנסיה שהתייחסו לתשואות גבוהות כמובנות מאליהן ולא שמו מספיק בצד, עלולים להתמודד עם גירעון חמור.

אך התשואות הן רק צד אחד של המטבע. הצד השני הוא ההוצאות.

מקובל לחשוב שאנשים מוציאים פחות בשנות הפרישה מאשר בשנים שבהן עבדו. לפי אחד מכללי האצבע הפופולריים, תצטרכו לכסות בפנסיה רק 70%-80% מההוצאות שלכם לפני הפרישה (גרסה אחרת טוענת שתזדקקו לאותם היקפי הכנסות מלפני הפרישה).

"אלה שטויות", קובעים החוקרים אדוארד מקווארי וויליאם ברנשטיין, אשר כותבים ספר שכותרתו הזמנית היא "כמה תצטרכו לחסוך כדי לפרוש". מספר מחקרים הראו שאנשים מוציאים בפנסיה בממוצע כ-93% עד 97% מהסכום שהוציאו כאשר עבדו.

אלו שמוציאים פחות עושים זאת לא משום שהם יכולים, אלא כי אין להם ברירה - משום שלא חסכו מספיק.

העשירים יותר, לעומת זאת, עשויים להוציא בפנסיה אפילו יותר ממה שהוציאו בשנות העבודה.

אתם עלולים להיות בשוק מהשוק

דן פוט, שימלאו לו 65 בחודש הבא, יכול להעיד על כך שההוצאות לא פחתו . פוט הוא בנקאי מסחרי לשעבר, שפרש לפני 10 שנים. כאשר עבד, הוא שיער שהוצאות משק הבית שלו יירדו כשיפרוש - במיוחד לאחר שעבר מפרברי ניו ג'רזי היקרים לאזור קולומבוס, אוהיו, שם העלויות נמוכות יותר.

"זה לא מה שקרה", מספר פוט. "אני לא נוסע לעבודה או קונה חליפות, אבל יש לי יותר זמן פנוי להוציא כסף. אני חושב שאנחנו מוציאים אותו הדבר [כמו במהלך שנות העבודה]".

למרבה המזל, מוסיף פוט, מאחר ששוק המניות נסק בעשור האחרון, "השווי הנקי שלנו היום גבוה יותר משהיה לפני שבע או שמונה שנים".

אבל מה קורה אם שוק המניות לא מזנק, ואף חלילה קורס? במחקר שערך לאחרונה, בו ניתח תשואות בוול סטריט החל מ-1793, מקווארי בחן תקופות של 30 שנה בהפרשים של חודש ביניהן (החל מינואר 1793, פברואר 1793 וכן הלאה) עד סוף 2023.

ב-160 מתוך יותר מ-2,400 תקופות של שלושה עשורים, תשואות המניות השנתיות היו בממוצע פחות מ-3% לאחר אינפלציה. ב-302 מתוך תקופות של 30 שנה - שמינית מכלל המדגם - המניות עלו בממוצע פחות מ-4% מדי שנה, בשקלול אינפלציה.

זה אולי נשמע לכם נמוך באופן פתטי. זה לא - הממוצע מאז 1793 הוא 6.1%.

"אם אתם מתכננים לעבוד במשך 30 שנה, ולהיות בפנסיה במשך 30 שנה", מציין החוקר ברנשטיין, "מוטב שתחסכו ים של כסף - וכדאי גם שיהיה לכם מזל".

תצטרכו ממש לעבוד בלחסוך

במהלך שלושת העשורים שהסתיימו בדצמבר 2023, המניות האמריקאיות הניבו תשואה שנתית של 6.9% לאחר אינפלציה. עם זאת, ב-360 החודשים שהסתיימו ביולי 1982, הן הרוויחו רק 4.7%. וב-30 השנים שהסתיימו במאי 1932, המניות צברו תשואה שנתית של 0.9% בלבד, לאחר אינפלציה.

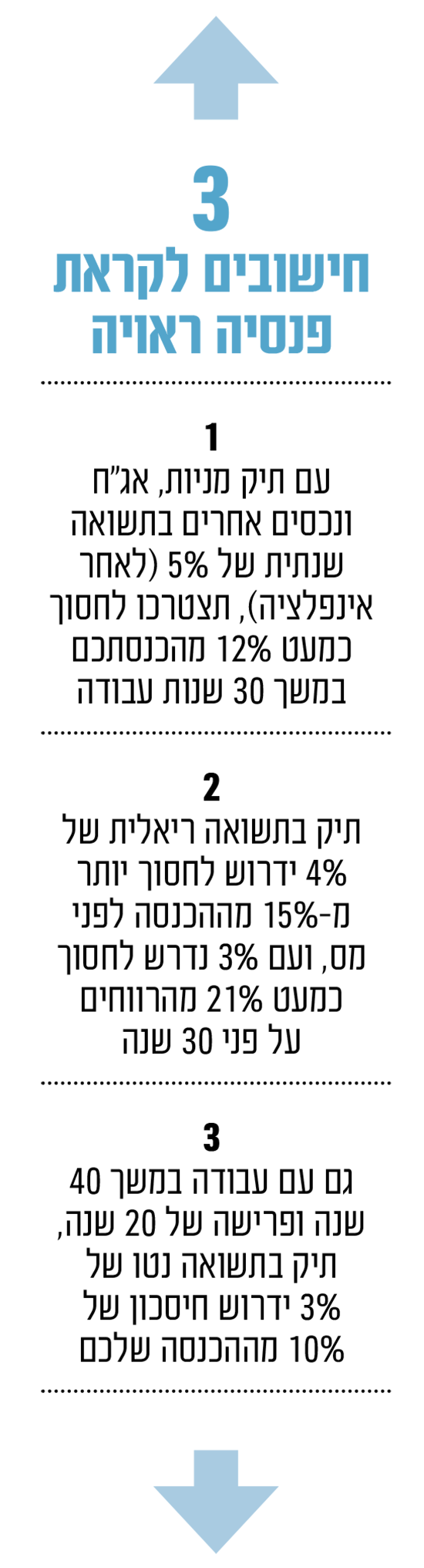

אם תיק של מניות, אג"ח ונכסים אחרים מניב תשואה שנתית של 5% לאחר אינפלציה, תצטרכו לחסוך כמעט 12% מההכנסה שלכם לפני מס במשך 30 שנות עבודה, כדי לשמור על רמת הוצאות קבועה לאורך תקופת פרישה של 30 שנה.

בתשואה ריאלית של 4%, תצטרכו לחסוך יותר מ-15% מההכנסה שלכם לפני מס, על פי מקווארי וברנשטיין. אם תיק ההשקעות שלכם מרוויח 3% לאחר אינפלציה, תצטרכו לחסוך כמעט 21% ממה שאתם מרוויחים במשך 30 שנה.

אפילו אם תעבדו במשך 40 שנה ותפרשו רק ל-20 שנה, עדיין תצטרכו לחסוך 10% מההכנסה שלכם כדי לעמוד בהוצאות שלכם, אם תיק ההשקעות שלכם יניב תשואה נטו של 3%.

כפי שציינו אנליסטים רבים - וגם גמלאים! - תקופת הפרישה נוטה להתחלק לשלושה שלבים משוערים: תנועה מהירה, תנועה איטית וחוסר תנועה. בשנות ה"תנועה המהירה", בדרך כלל בסוף שנות ה-60 ותחילת שנות ה-70 לחייכם, אתם בתנועה תכופה, מתמקדים בכושר, תחביבים וטיולים. מאמצע שנות ה-70 ועד אמצע שנות ה-80, אתם עשויים למצוא דרכים פחות מאומצות ליהנות מהחיים. בשנות ה-80 או ה-90 לחייכם, סביר להניח שתהיו הרבה פחות פעילים.

דפוס ההוצאות הנובע מכך הוא גבוה בשנים ה"מהירות", נמוך יותר בשנים ה"איטיות" ולעתים קרובות גבוה יותר בשנים "חסרות התנועה".

מה שאסור למשקיעים לשכוח הוא שגם לתשואות השוק יש שלושה שלבים בסיסיים: טוב עד נהדר, בינוני, ועגום. כדי לנטרל את ההשלכות של תשואות ארוכות טווח שהן עגומות, יש לכם רק שלוש אפשרויות: לחסוך יותר, לעבוד יותר זמן או ליטול סיכון רב יותר.

לחסוך יותר - היא ללא ספק האפשרות הקלה והבטוחה מכולן.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.