"קשה למצוא מנוע שישפר את התנאים בשוק הדיור בטווח הקצר", כך מעריך מתן שטרית, הכלכלן הראשי של הפניקס . להערכתו, מבצעי הקבלנים שהבטיחו דירות "ללא ריבית" טשטשו את המציאות האמיתית בשוק הדירות כך שהמגבלות שהטיל בנק ישראל על הטבות המימון של הקבלנים, החלו לחשוף את מצב העסקאות האמיתי בשוק החופשי: המכירות יורדות, צד ההיצע שובר שיאים, ומחירי הדיור מתחילים לרדת.

● שדרוג או קריסה: מה קורה לשכונה שמספר הדירות בה גדל פי 8

● פלונטר: העליון מונע מבעלי דירות לממש ערבות בנקאית לפרויקט תמ"א 38 שנתקע

בונים על הריבית, אבל בנק ישראל עדיין ניצי

שטרית מנתח את צד הביקוש ומסביר כי אמנם בחודש יולי רואים עלייה חודשית בסך הדירות שנמכרו (גידול של 21.8% מחודש יוני), אך מדובר באפקט קצה לחודש קודם שהתאפיין במלחמת "עם כלביא" שהשביתה את המשק למשך 12 ימים.

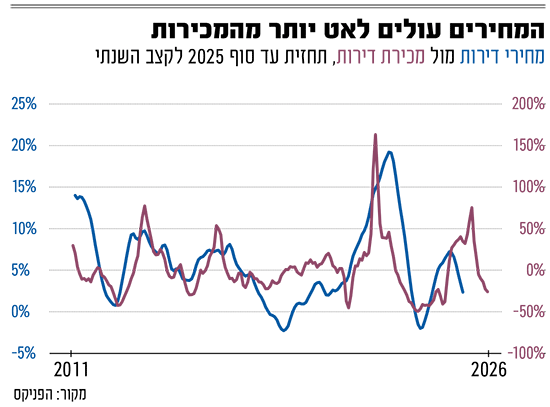

"בהשוואה ליולי אשתקד - הירידות החדות ממשיכות ללוות אותנו, עם ירידה בולטת במיוחד בשוק החופשי (דירות חדשות בניכוי דירה בהנחה)", הוא מציין ומוסיף כי כי קצב המכירות בשוק החופשי חזר לרמות של ערב מלחמת חרבות ברזל - ימים שבהם אפקט הריבית השתקף בבירור בשוק הדיור, הן ברמת העסקאות והן ברמת המחירים.

אז מה עשוי להחזיר לעלייה מחודשת בצד הביקוש? להערכתו, התשובה שקופצת לראש היא כמובן הריבית. "כולם בונים על הריבית, אבל נכון לעכשיו, ככל הנראה שבנק ישראל לא יפחית את הריבית בקצב מהיר".

הוא סבור ששוק הדיור נמצא למעשה במצב של המתנה - כשהריבית גבוהה, אי־הוודאות עדיין קיימת, והקונים שומרים מרחק. "בהחלטת הריבית האחרונה, בנק ישראל המשיך לשמור על הטיה ניצית יחסית, כשלא סיפק לשווקים אף רמז לקראת הפחתת ריבית", מסביר שטרית. עוד הוא מתייחס להפחתת הריבית של הפד בארה"ב, שהפיחה לא מעט תקוות כי בנק ישראל ילך בעקבותיו: "צר לנו לאכזב. בעוד שבארה"ב הפחתת הריבית נשענת על חולשה גוברת בשוק העבודה, ומתבצעת כחלק מהאיזון בין המנדט הכפול של הפד (אינפלציה ותעסוקה) - בישראל הסיפור אחר לגמרי".

להערכתו, סביבת האינפלציה בישראל שעדיין נמצאת סביב הגבול העליון של יעד יציבות המחירים (2.9%), צפויה להישאר שם עד סוף השנה ולעכב את קצב הפחתות הריבית בישראל. "להערכתנו לא צפויה הפחתת ריבית בסוף ספטמבר, וכנראה שגם לא עד סוף השנה. בשווקים מתמחרים בהסתברות של מעל 70% הפחתת ריבית בנובמבר, ובמבט שנה קדימה קצת יותר משלוש הפחתות ריבית במצטבר", הוא אומר.

"היצע הדירות נמצא בשיא"

שטרית מתייחס לשני נתונים בצד ההיצע שממשיכים להמחיש את הפער בין ההיצע לביקוש בשוק הדיור. הראשון הוא נתוני התחלות וגמר בנייה לרבעון השני של 2025, שפורסמו בשבוע שעבר והציגו מצד אחד קצב גבוה במיוחד של התחלות בנייה, אך מצד שני כי נתוני גמר הבנייה ממשיכים לדשדש. "מספר הדירות שבבנייה פעילה ממשיך לשבור שיאים, ועמד בסוף הרבעון על כ־197 אלף דירות, עלייה של כ־12% בהשוואה לתקופה המקבילה אשתקד. להערכתנו, הנתונים הללו מרמזים על כך שבמהלך השנה־שנתיים הקרובות, ייתכן שנראה עלייה מהירה יחסית בגמר הבנייה", מסביר שטרית.

הנתון השני הוא מלאי הדירות שנותרו למכירה בידי הקבלנים שעלה לשיא כל הזמנים - כ־83 אלף דירות ובמקביל, מספר חודשי ההיצע (כלומר, הזמן הדרוש למכירת המלאי בקצב המכירות הנוכחי) עלה לכ־31 חודשים.

"נכון, אנחנו מודעים לכך שכ־20% בלבד מהמלאי מוגדרים כדירות לאכלוס מיידי - אבל האם זה באמת משנה? לראייתנו, לא. כיוון שמדובר באותה שיטת מדידה לאורך כל הסדרה, מה שחשוב כאן זו המגמה - ומאז העלאת הריבית הראשונה של בנק ישראל (אפריל 2022), מלאי הדירות החדשות עלה בכ־80%", מסביר שטרית.

"הביקוש ממשיך להפגין חולשה"

במבט קדימה, קשה לשטרית למצוא מנוע שישפר את התנאים בשוק הדיור בטווח הקצר. "הביקוש ממשיך להפגין חולשה, ההיצע בשיאים, ומעל הכול - הריבית לא צפויה לשנות כיוון בקרוב. בתנאים כאלה, קשה לראות את מחירי הדיור מתייצבים, ובוודאי שלא חוזרים לעלות", הוא אומר. לבסוף הוא מציין כי הירידות האחרונות במחירים לא נובעות ממשבר או קריסה - אלא מתיקון מתבקש לשוק שפעל תקופה ארוכה בתנאים חריגים (ריבית אפסית).

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.