אודות הפודקאסט "כוחות השוק"

"כוחות השוק", פודקאסט ההשקעות החדש של גלובס. בפודקאסט, המתפרסם אחת לשבועיים, אנחנו שואפים לארח קולות מעניינים מהתעשייה, לנתח את הנושאים הבוערים שעל הפרק ולספק מידע לכל מי שחי ונושם שוק הון.

השיחות מתפרסמות באתר ובעיתון גלובס, ולכל אחת נלווה שאלון קצר על העדפות השקעה, תחזיות והמלצות.

נשמח לקבל תגובות והצעות למייל ל-bar-la@globes.co.il.

בגיל 50, אבנר סטפק, מבעלי השליטה בבית ההשקעות מיטב , מגיע אלינו לפודקאסט "כוחות השוק" הישר משירות מילואים פעיל בחטיבת הקומנדו לצד החיילים הסדירים. "אני ביחידה סדירה וממש נהנה", הוא מספר. "בכנות, אני לא טוחן יותר מדי, אבל עושה לא מעט ימים בכל מקום שנדרש".

● המדד שזינק 156% והמניה שהיא ללא ספק הכוכבת של תל אביב: סיכום שנה בבורסה

● הישראלית שקפצה בעקבות המלצה, וזו שהתאוששה מצניחה של 30%

בראיון לקראת ראש השנה הוא מסביר למה הוא לא אוהב להשוויץ בטייטל "בית ההשקעות הגדול ביותר", בטוח שהנדל"ן בישראל הגיע לרמות של בועה, ומספר על הדרך האישית שלו בשוק ההון ובקבוצה שהקים אביו צבי. וגם: מתי יגיע הרגע שבו הכלכלה הישראלית תתקשה לעמוד במצב המלחמה והקשר עם השותפים שלו לקבוצה - האחים ברקת.

אבנר סטפק

אישי: בן 50, גר בשדה ורבורג

מקצועי: כל תפקידיו הקודמים היו במיטב - ניהל את הנוסטרו, עסק בפיתוח עסקי והיה מנכ"ל הקבוצה. כיום הוא אחד מבעליה ועוסק בעיקר באסטרטגיה

עוד משהו: יזם חברתי בתחומי תעסוקת אנשים עם מוגבלויות, פוסט־טראומה ושגריר גאה של עולם האומנה. משרת במילואים בחטיבת הקומנדו

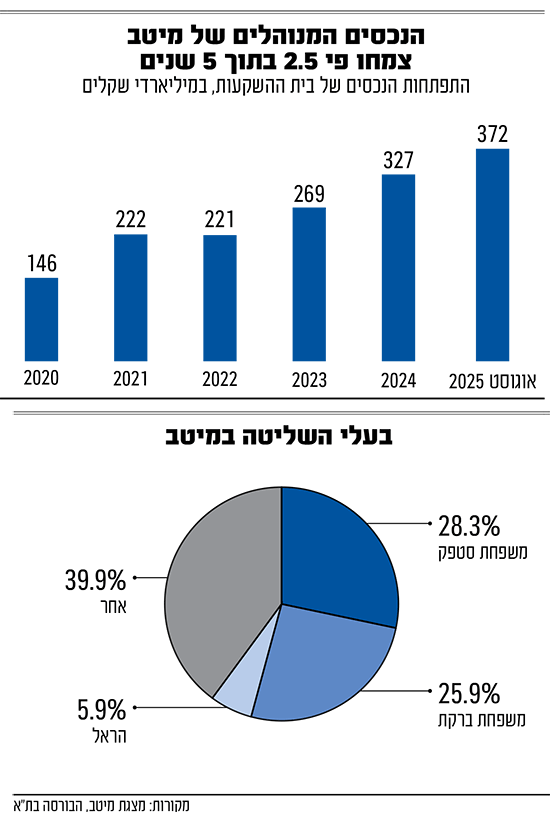

סטפק, אחיו ואביו מחזיקים יחד ברוב מניות בית ההשקעות, שנסחר לפי שווי שוק של 6.7 מיליארד שקל. קבוצת מאיה החזקות, שבה שותפים אבנר, אמיר ורחל סטפק, שולטת כיום בכמעט 27%. לאבנר יש עוד קצת יותר מ־1% באופן אישי.

הקפיצה הגדולה הייתה בשלוש השנים האחרונות: מאז תחילת 2023 קפצה מניית מיטב ביותר מ־800%, מה שהביא אותו לצמרת השווי בענף. כיום מנהלים במיטב 370 מיליארד שקל, ואבנר הוא בעל השליטה לצד אלי ברקת.

איך זה נראה בתחילת הדרך?

"הייתי בן 6. אבא שלי היה מורה בתיכונים להיסטוריה וללשון, ואמא שלי פקידה בדיסקונט. ואז אבא הקים את מיטב. אי אפשר היה להתפרנס משוק ההון באותה תקופה. השוק הזה נשלט ללא עוררין על ידי הבנקים - 99%. לא היה מושג כזה בית השקעות. הוא הקים יחד עם שותף (שלמה סימנובסקי, ב"ל ונ"א) חברה לניהול תיקי השקעות, ואני נדחפתי - הצלע השלישית בעסק. נדחפתי ממש מגיל אפס. כל מה שאני זוכר מהיסודי והתיכון - אני עובד עם אבא, כמובן לא בשום דבר מדאיג. לא ניהלתי כסף ללקוחות בגיל עשר".

זה לא הסיפור הקלאסי של אבא שדוחף את הילד?

"בדיוק ההפך. אני מאוד רציתי את זה. זה גם לא יכול היה לעבוד אחרת. אני לא מאמין בהורים שדוחפים בכוח ילדים להמשיך את העסקים שלהם. בגיל 16 כבר התחלתי להתעסק עם שיווק. לא היה מושג כזה בשוק ההון".

אתה זוכר את המניה הראשונה שקנית?

"כן, עלית. זה היה כתב אופציה של עלית, לימים שטראוס עלית, וגם אופציה של בזק . מאוד אהבתי את הנושא של כתבי אופציות. השקעתי עשרת אלפים שקל. זו הייתה ההתנסות הראשונה. הייתה חוויה מאוד טובה, וזה גם ריגש כי אופציות מטבען הן יותר מסוכנות ממניות".

4 טיפים למשקיעים

1. גיוון בתיק

"אל תשימו את כל הביצים בסל אחד, גם לא ב־S&P 500. אם אתם משקיעים ישירות במניות, אתם צריכים 15־20 מניות, ואף אחת לא יותר מעשרה אחוזים מהתיק"

2. השקיעו במניות לטווח ארוך

"תשקיעו יחסית הרבה במניות אם ההשקעה היא לטווח של 7־10 שנים ויותר"

3. אל תמהרו להיות שמרנים

"גם אם אתם קרובים לגיל פרישה, אל תהיו שמרנים מדי. אדם בן 60־70 שיש לו תוחלת חיים של עוד 20־30 שנה - זה טווח ארוך. הוא לא אמור להיות באחוז מניות נמוך מדי"

4. הימנעו ממסחר יומי

"כמעט אף אחד לא מרוויח מזה. היחידים שעושים מזה כסף הם מיטב טרייד והמתחרות שלה"

"הבנתי שאני לא טוב בתור מנכ"ל"

צבי סטפק שימש כמנכ"ל מיטב במשך 28 שנה, משלב ההקמה עד 2007. אז הגיע תורו של אבנר להיכנס לנעליים הגדולות של אביו. חרף הדומיננטיות שלו ושורת מהלכים ומיזוגים שהרחיבו את פעילות בית ההשקעות, פינה סטפק את תפקיד המנכ"ל כעבור שלוש שנים, והוחלף על ידי המנכ"ל הנוכחי אילן רביב. "הייתי המנכ"ל עד השלב שהבנתי שאני פשוט לא טוב בזה", הוא מספר, ומוסיף: "אתה יכול להיות מנכ"ל מעולה לחברה קטנה ובינונית, ועדיין תהיה גרוע בחברה גדולה. אז בשלב הנכון לחצתי על כפתור המפלט והבאתי את אילן רביב, שהוא המנכ"ל כבר כמעט 15 שנה של מיטב, והוא עשה עבודה מדהימה עם הנהלה מעולה".

מה אתה עושה כיום בפועל?

"אני היום מתעסק בעיקר ביצירה, באסטרטגיה, בפיתוח עסקי וברכישות. גם בכל הנושא של הפעילות שלנו בחו"ל - אנחנו בוחנים הזדמנויות נוספות בעולם. בגדול, אני משתדל להתעסק בדברים יותר של העתיד מאשר בהווה".

אילו פרויקטים נמצאים עכשיו על השולחן?

"רפורמת הבנק הקטן זה נושא אקטואלי עכשיו - זה לא סוד, זה בכותרות. אנחנו בוחנים את האפשרויות שם".

לזכות מה אתה זוקף את ההצלחה, בטח של השנתיים האחרונות?

"זה תהליך שהבשיל לאורך שנים רבות. אני מסתכל על 2003 - לפני יותר מ־20 שנה ניהלנו 1.3 מיליארד שקל, והיום זה 370 מיליארד שקל. אז היו לנו 30 עובדים, היום זה יותר מאלף. הרווחיות? אין מה להשוות בכלל - אלה מספרים שלא הכרנו. הגידול הזה לא קרה בן לילה, אלא כתוצאה מאסטרטגיה עקבית במשך שנים. אסטרטגיה זה דבר משעמם, אבל אם אתה עקבי איתה - בסוף זה מנצח. אני לא רוצה להגזים בקרדיט לעצמי - הרבה מאוד מהקרדיט מגיע לאילן רביב, להנהלה וגם לשותף שלי, אלי ברקת. זה בדיוק כמו השקעה בשוק המניות. אתה יודע שהמניות בסוף יעשו את התשואה הכי גבוהה - נניח 8% בשנה. זה אולי משעמם להשקיע ולשכוח מהכסף לעשר־עשרים שנה, אבל זה כנראה הכי רווחי".

אולי גם היה לכם הרבה מזל? בסוף רפורמת בכר, שבדיוק ציינו 20 שנה לכניסתה לתוקף, שינתה את הכללים.

"יש הרבה מרכיבים של מזל בעסק הזה, אין מה להגיד. אנשי עסקים נוטים לייחס לעצמם את ההצלחות ולהתעלם ממרכיב המזל - והוא עצום. לגבי הרפורמה, אני לא קורא לה מזל. היו הרבה כוחות שהתעסקו בקידום הרפורמה הזו ובצדק - כולל אותנו. זה לא היה משהו שפשוט קרה".

עד כמה רפורמת בכר הייתה דרמטית?

"לישראלי הממוצע, ואפילו לישראלי שמבין עניין, אין מושג עד כמה רפורמת בכר הייתה דרמטית. אני היום עושה השוואות - מסתכל על אירופה ומשווה את הריכוזיות הבנקאית במדינות כמו פולין, ספרד, פורטוגל. לישראלי הממוצע יש כמעט פי 20 יותר נכסים פיננסיים מהפולני הממוצע ופי 8 מהספרדי הממוצע - הרבה מזה בזכות רפורמת בכר".

גם הרגולציה תרמה מאוד לצמיחת בתי ההשקעות. רואים בשנים האחרונות צמיחה מקצה לקצה. אתה מעריך שזה יימשך?

"חד משמעית הטרנד איתנו בקטע הזה של הרגולציה. חוק פנסיה חובה היה דרייבר גדול לכניסת כספים לשווקים, העניין במוצרים כמו גמל להשקעה שהרבה אנשים רואים בהם היום את המוצר העיקרי לחיסכון, והרפורמה של רשות ניירות ערך בעולם הטרייד. כל הדברים האלה הביאו לנו הרבה תועלת והם יימשכו. ברור שיהיו מהמורות ומשברים. אם תהיה הרעה בשוק העבודה אז אולי ירדו קצת ההפקדות, אבל עדיין במהות התשובה היא כן".

יש לכם תוכנית יעד לעקוף את חברות הביטוח בהיקף נכסים?

"אנחנו אולי לא רחוקים, אבל זה לא יעד מבחינתי. אני חייב להעיר משהו - אנחנו אף פעם לא משתמשים בביטויים כמו 'להיות מספר אחת' או בסיסמה 'בית ההשקעות הגדול בישראל'. לא בכדי אנחנו לא משתמשים בזה".

למה? זה לא טייטל להתבייש בו.

"קודם כול, היו כמה חברות לפנינו שעשו את זה והיום הן תנצב"ה. אני לא בטוח שזו סגולה לאריכות ימים לבתי השקעות. מעבר לזה, יש משהו ברעיון הזה שאם אתה יותר מדי מסתנוור מהמקום הראשון ומזה שאתה הכי גדול, זה לא כזה דבר חכם".

האם הבורסה הגיעה לשיא?

חרף רצף ירידות בשבוע שעבר, הבורסה המקומית עדיין מציגה השנה ביצועים עודפים על פני רוב מקבילותיה במערב. למעשה, מאז "מבצע הביפרים" לפני כשנה, היא נמצאת בראלי היסטורי שבא לידי ביטוי בעלייה של יותר מ־50% במדד הדגל ת"א 125 (אליו הצטרפה מניית מיטב רק במאי האחרון), ובזינוק חד של מניות הפיננסים. מניית מיטב לבדה קפצה בכ־370% ב־12 החודשים האחרונים. על רקע זה, נרשם בבורסה גל מימושים משמעותי של בעלי עניין, וגם סטפק מימש חלק קטן (כ־1%) מהחזקותיו. היום, הוא מחזיק מניות בשווי של כ־1.2 מיליארד שקל.

אתה חושב שהגענו למצב שבו הבורסה יקרה?

"עד המלחמה היינו אחת הבורסות הפחות טובות בשנים האחרונות ובעצם סגרנו פערים. עכשיו הבורסה קצת יקרה. לאחרונה צמצמנו מעט החזקות בישראל, לא דרמטית. כרגע, נקודתית, הבורסה אולי קצת יקרה, אבל שוב, לאורך זמן לישראל יש סיפור טוב".

במה תלוי ההמשך?

"בעיקר בשני פרמטרים: האחד הוא סיום המלחמה, ובמיוחד אופן סיום המלחמה. יש הבדל בין סיום שקט לבין סיום אופורי עם הסכמים עם סעודיה. הפרמטר השני שיכול לעזור זה קצב הורדות הריבית והעומק שלהן".

לאור המצב המדיני המורכב שאליו נקלעה ישראל, איומי החרמות עולים מדרגה. בחודשים האחרונים קיבלנו לכך לא מעט דוגמאות, לרבות מכירת מניות על ידי קרן העושר הנורבגית, ביטולי עסקאות נשק עם חברות ישראליות ולחצים באירלנד שהביאו את ישראל להוציא משם את רישום האג"ח שלה. כעת באיחוד האירופי מדברים על עליית מדרגה שעשויה להתבטא בביטול הסכמי סחר.

"ללא ספק הסביבה העסקית הבינלאומית הופכת עוינת לישראל מחודש לחודש", אומר סטפק. "זה סיכון שהציבור לא מבין לעומק, ולצערי חמור מכך: הממשלה לא מבינה. הכישלון האסטרטגי בהסברה לצד מדיניות 'עם לבדד ישכון' עלולים בסופו של יום לפגוע בכלכלה הישראלית לטווח ארוך. זו לא גזירת גורל. אפשר לתקן את זה, אבל צריך לפעול מהר כי חלק מהנזקים הם בלתי הפיכים".

מה התסריט שאתה רואה לכלכלה הישראלית?

"קצת מסוכן להסתכל על ממוצעים לכלכלה הישראלית. היא עשויה להציג ממוצעים מטעים. אנחנו יכולים לראות מצב שבו העשירונים התחתונים, שנהנו מצמיחה לא רעה בעשרים השנים האחרונות, ייקלעו למשבר, בזמן שהעשירונים העליונים יחוו צמיחה מואצת.

"אבל בבסיס, אם המלחמה לא תיגמר מספיק מהר - עד סוף 2025 פלוס מינוס - זה כבר ממש מסכן את הכלכלה הישראלית. יש גבול כמה זמן אפשר לסחוב את הוצאות המלחמה ואת אווירת האי־ודאות, וזה עלול להוביל לגלישה למיתון. רואים את זה בשוק הדיור. אני פשוט מקווה שזה ייגמר בחודשים הקרובים, ולא נראה גלישה של עוד שנה־שנה וחצי, כי בזה לא נוכל לעמוד".

איך מסבירים לדעתך את הדיסוננס שבין הבורסה ורמת החיים הגבוהה לבין הוצאות המלחמה האדירות?

"דווקא ההוצאות הן לא כל כך הבעיה. גם מה שהוצאנו עד היום וגם מה שנוציא - נניח שהאירוע הזה של איראן, עזה, לבנון, סוריה יסתכם ב־400־450 מיליארד שקל. האם ישראל יודעת לעמוד במספרים האלה? חד וחלק כן. התחלנו את המלחמה עם יחס חוב תוצר של 60%־62%, היום אנחנו באזור ה־70% - זה עדיין מהנמוכים בעולם. הבעיה האמיתית היא שזה מייצר אי־ודאות. יש ירידה חדה בביקושים לדירות, אנשים אומרים לעצמם 'זה לא טיימינג טוב לקנות דירה'. זה נכון לגבי הרבה החלטות של המגזר העסקי - האם היום זה הזמן להקים חברה חדשה, לקנות פעילות, לפתוח קו ייצור חדש? הצמיחה ב־2025 תיגמר באזור 2% - זה עלוב מאוד".

אז למה הבורסה עלתה בצורה כזו?

"היו פה שני דברים: תיקון לשנים של פיגור של הבורסה בתל אביב אחרי בורסות העולם, והדבר השני - אני קורא לו 'סמים'. כמו בקורונה, הממשלה חילקה כספים למפונים ולמילואימניקים. פתאום אתה צובר הרבה כספים, לא מוציא אותם בחו"ל כי אין טיסות, אז אתה מוציא בישראל. הזרמות הכספים האלה תורגמו לצריכה פרטית מקומית וזה תרם למשק. אבל החגיגה הזאת נגמרה - יש הרבה פחות מילואימניקים, כבר אין כמעט כספים למפונים, ואנחנו עכשיו בעיקול למטה בצריכה הפרטית".

כשאתה מסתכל על הכלכלה, יש מגמות שמדאיגות אותך?

"ישראל יחסית מתעשרת, מה שעצוב הוא שהיא מתעשרת באופן מפוצל. לצערי, אני חושב שאנחנו בעידן של חזרה לאי־שוויון. יש שינוי בפרדיגמה. אם תסתכלו על הדוחות הכספיים השנה, תראו גם שם את הפיצול הזה - החברות הגדולות מרוויחות הרבה יותר כסף, והחברות הקטנות מרוויחות יחסית הרבה פחות".

מה הסיבה?

"חלק מזה זה AI והשיפורים הטכנולוגיים שעוזרים לחברות הענק, אבל פחות עוזרים לחברה קטנה. זו מגמה עולמית אמנם, אבל אני חושב שזה מאוד אמריקאי וישראלי. פחות רואים את זה באירופה".

"במסחר יומי יש אולי 2% מרוויחים. כל היתר מפסידים או שקרנים"

מה כדאי ללמוד והאם להשקיע בקריפטו? ההמלצות של אבנר סטפק

מה היית הולך ללמוד היום?

"ממש לא חשוב. לכו ללמוד מה שאתם אוהבים".

האם AI יחליף את כולנו?

"לא. AI משדרג דברים ומחליף הרבה משרות, אבל בסוף המקצועות משתנים. עברתי הרבה מהפכות טכנולוגיות ולא קרה כלום לשוק העבודה".

קריפטו - כן או לא?

"כן, עם הסתייגויות. יש 11 אלף מטבעות, רובם ג'אנק. ביטקוין ואת'ריום הם בעיניי היחידים בתיק השקעות. אני מאמין בזה, אבל אלה מניות על סטרואידים. הסיכון גבוה ולכן זה אמור להיות אחוז קטן יחסית מהתיק".

האם לקנות דירה למגורים?

"אני לא רואה בדירה למגורים עסקה פיננסית בכלל או השקעה. בישראל אין לנו תרבות של שכירות לטווח ארוך. עכשיו הייתי מחכה שיקרה אחד משני דברים - או ירידת מחירי הדירות או ירידת מחירי המשכנתאות. אני יותר אופטימי לגבי ירידת הריבית".

מה דעתך על מסחר יומי?

"אל תלכו לקצוות ואל תלכו לסחר יום - כמעט אף אחד לא מצליח בזה. צולבים אותי כשאני אומר ש־95% מפסידים ו־5% שקרנים, אז נגיד שיש 2% שמרוויחים ורק 3% אחוז שקרנים. זה לא שווה את זה. היחידים שעושים מזה כסף אלה מיטב טרייד והמתחרות שלה. חבל על הזמן שלכם".

"בועת נדל"ן בקנה מידה מדעי"

חיפוש קצר בגוגל של צמד המילים "מיטב" ו"מחירי הדירות" יגלה שמנהליו טענו לאורך שני העשורים האחרונים לא פעם כי מחירי הדירות בדרך למטה - גם באזורי הביקוש. בפועל קרה ההפך, והמחירים רק הלכו ועלו. לפחות עד החודשים האחרונים שבהם נרשם היפוך מגמה. עימתנו את סטפק עם אמירות אלו, והוא מעריך שהפעם זה יקרה.

מה התחזית שלך לשוק הנדל"ן?

"לראשונה יש כבר סימנים שהבועה - שהיא ממש בועה בקנה מידה מדעי - מתחילה להתפוצץ. אם נסתכל על 12 החודשים האחרונים, מחירי דירות חדשות עלו לכאורה ב־4.5%. כשאתה מנטרל את מבצעי הקבלנים, הירידה היא של בערך 2.5%. אני חושב שזה ימשיך לרדת בשנה־שנתיים הקרובות".

מה הבעיה המרכזית בשוק?

"הבעיה העיקרית היא הנגישות. המשכנתא עלתה מ־620 אלף לפני חמש שנים ליותר ממיליון שקל, וההחזר החודשי עלה בעשרות אחוזים. זה מרחיק אנשים ולכן יש ירידה חדה בביקושים. ההחזר בישראל לא פרופורציונלי כאחוז מהמשכורת נטו של משק בית. זה פסיכי".

פה נכנסו לתמונה כל מבצעי הקבלן היצירתיים, שבינתיים בנק ישראל עצר.

"עסקאות ה־90־10 (שלמו עכשיו 10% ואת היתרה בעוד כמה שנים, ב"ל ונ"א) - הן כמו רימון בלי נצרה בשוק הנדל"ן בעיניי. זה מה שיכול להביא לירידה חדה יותר במחירים, כשיגיע מועד התשלום של יתרת הכסף. באת לקנות דירה ב־4 מיליון שקל, הבאת 400 אלף שקל הון עצמי. היום, אתה צריך להשלים עוד 600 אלף להון עצמי. להרבה אנשים אין את היכולת להביא את המיליון שקל האלו. נניח שיש לך, אתה צריך משכנתא של 3 מיליון שקל - צריך הכנסה נטו של 50 אלף שקל לחודש למשק בית. לכמה אנשים יש את זה במדינת ישראל? 1.5%-2%. זה לא שאנשים לא רוצים לקנות דירה, הם פשוט לא יכולים. אז הם יושבים ומחכים, וכך מתחיל גלגל של ירידת מחירים".

מבצעי מכירה. הנחה משמעותית על מחיר הדירה / צילום: דרור מרמור

נראה מפולת?

"אני לא חושב שנראה פה מפולת, בין היתר בגלל צד ההיצע שמנוהל באופן רשלני על ידי המדינה. אחרת היינו רואים מפולת ממש. אבל המשך ירידות בהחלט נראה כמו יעד ריאלי".

הבנקים בסיכון?

"הבנקים לא יקרסו. שיעור הביטחונות פה פנטסטי. אנחנו לא בסאב פריים 2008 בארצות הברית, אז אנשים זרקו נכסים לבנקים. פה החוב הוא עליך. אתה קונה דירה עם 25% הון עצמי, אז אתה במקרה הטוב שותף זוטר של הבנק, אבל אתה מבטח אותו לא רק בדירה, אלא במשכורות שלך לנצח נצחים. כל עוד אתה לא פושט רגל אישית, הבנק יראה את הכסף שלו. גם ההלוואות לקבלנים - החשיפה לא כזאת דרמטית והביטחונות די טובים. אני חושב שהבנקים ייצאו מזה די בטוב. משקי הבית והקבלנים - פחות".

לא חשופים מספיק לשווקים של אסיה

שאלנו את סטפק איך לדעתו כדאי היום לפזר את תיק ההשקעות מבחינה גיאוגרפית. "הרוב תמיד יהיה ארצות הברית וישראל, אלה העוגנים בתיק", הוא אומר. "אבל את שתיהן היום אני מקטין לטובת אירופה ואסיה. אירופה מראה סימני התאוששות, ולמעט סין ואולי יפן, כמעט כל הכלכלות האסייתיות מראות צמיחה מואצת - הודו בראשן, אבל גם מלזיה, אינדונזיה, סינגפור, תאילנד, פיליפינים, וייטנאם. הישראלי לא מספיק חשוף לאסיה ולא מכיר את השווקים האלה".

אתה לא חושש מהחלטה משמעותית שתזיק, כמו שקרה לאחד המתחרים?

"המוסדיים לא עושים תנועות חדות. אם תעלה את אסיה מ־7% ל־10% - נזק עצום לא יקרה. הכול שאלה של ניהול סיכונים. אני לא חושב שצריך להשתולל לשום כיוון, אבל עדיין זה לא יהיה אף פעם החלק המרכזי של תיק המניות".

תכניס אותנו אל מאחורי הקלעים, איך מקבלים החלטה לשנות את האלוקציה של התיק?

"אני לא מעורב בניהול ההשקעות של לקוחות. אם כבר, אני מעורב יותר במה שמיטב עושה עם הכסף של עצמה, לא בהשקעות בשוק ההון. יש צוותים לפי התמחויות - מניות ישראל, חו"ל, אג"ח, נדל"ן. יש את גיא מני, מנהל ההשקעות הראשי שלנו, עם ועדת השקעות, החבר'ה היותר מנוסים, כולל אבא שלי, שעושים את החלוקה הזאת. יש גם את הכלכלן ראשי, אלכס זבז'ינסקי, שמנתח את המאקרו. בדרך כלל ההחלטות מתחילות במאקרו. הם עוקבים אחרי הרבה מאוד פרמטרים".

ראינו שהפד חזר להוריד את הריבית אחרי תשעה חודשים. עד כמה בנק ישראל תלוי בו?

"אנחנו תלויים. אם הריבית בארצות הברית הייתה 20% ובארץ 4.5%, כולם היו מעבירים כספים לאמריקה. לכן ישראל צריכה לשמור על איזון ריבית ביחס לעולם. בארצות הברית כבר היו כמה הורדות, אצלנו בגלל המלחמה עצרנו. פאוול יכול להוריד עוד 0.5% בכמה מהלכים. אין לי ספק שבעוד שנה הריבית תהיה נמוכה יותר בסדר גודל של אחוז - תלוי במלחמה. אם נסיים בשקט - זה משהו אחד. אם נסיים באופוריה עם הסכמים - נראה הורדות מהירות יותר".

"ההשקעה הכי טובה שלי הייתה לעשות טוב"

לקראת סיום, מבקש סטפק לדבר על נושא שקרוב ללבו אישית. "אני חושב שההשקעה הכי טובה שלי הייתה לעשות טוב. זה חוזר עם ריבית והצמדה. אני באמת מאמין בזה. אני משתדל כל החיים שלי להתעסק בזה לצד עסקים. לא רק להיות איש עסקים ולעבוד במיטב, ועד היום זה הצליח לי בענק. ההחלטה הכי טובה שלי הייתה להיות משפחת אומנה. התנדבתי עם תינוקות במקלטי חירום של עמותת 'אור שלום', ולימים הפכתי באמצעותה למשפחת אומנה, וזו ההחלטה הכי טובה שקיבלתי בחיים שלי. אני לא יכול, לצערי, מטעמים משפטיים לספר הכול, אבל זה מדהים באמת. זה הדבר הכי טוב שיכול להיות. לכו תעשו אומנה", הוא מסכם.

משהו בהתנהלות שלך השתנה בעקבות ההתעשרות הגדולה?

"באמת אפס עגול. אני לא יכול להתחיל להסביר לך עד כמה אני מפחד מכסף. אני יודע שזה נשמע מוזר. יש אנשים שכל החיים שלהם רודפים אחרי כסף והחלום שלהם הוא להיות מיליארדרים. אין לי חלומות כאלה. אני חושב שזה יכול באמת להחריב את הנפש ולעשות הרבה דברים רעים. כן, כסף עד גבול מסוים מקל על החיים - אם אתה צריך רופאים יקרים, למשל. הכול יותר נוח עם כסף. אבל מעל רמה מסוימת - מספרים של 10־20 מיליון שקל - זה ממש לא דבר כזה טוב כמו שאנשים חושבים. יש סיבה שילדים של אנשים מאוד עשירים, ובמיוחד הדור השני, יותר מדוכאים מילדי עניים, כפי שמראים מחקרים. יש סיבה לדבר הזה, ולסיבה הזאת קוראים כסף גדול מדי. אני ממש לא באירוע הזה".

איך היחסים שלך עם השותף ניר ברקת?

"אין יחסים. מאז שאני זוכר כף רגלו לא דרכה פעם אחת במיטב. ראיתי אותו פעם אחת בחיי. היחסים שלי הם עם אלי ברקת, אחיו. הוא זה שמוביל את BRM והוא שותף מדהים ומעולה. הוא היו"ר שלנו והוא עושה עבודה מדהימה. איתו היחסים מעולים. עם כל זה שאני שמאלני גאה - סליחה שאני אומר את זה ככה בבוטות - אני משתדל להשאיר את הדברים האלה מחוץ למיטב".