זה קרה בלילה שבין רביעי לחמישי. יומיים אחרי 7 באוקטובר 2025, כמעט שנתיים בדיוק אחרי פרוץ המלחמה הארוכה בתולדות ישראל. נשיא ארה"ב דונלד טראמפ מקבל לעיני המצלמות פתק מאחד מיועציו. לא עוברות שעות ספורות, והוא מבשר לעולם: המלחמה מסתיימת, החטופים חוזרים הביתה. בימים האחרונים אפשר להרגיש ברחובות את ההקלה שחווה כל ישראלי, ולהקלה הזו יש גם ביטויים כלכליים: הבורסה זינקה, השקל התחזק, ומעל כולם - פרמיית הסיכון של המדינה צללה.

● חברות הנשק ירוויחו, ומה יקרה לטיסות? כך נראה התרחיש האופטימי לכלכלת ישראל

● "במילה אחת - וואו": אלו היו תשעה חודשים מדהימים לשווקים. חוץ ממסלול אחד

פרמיית הסיכון היא תוספת המחיר שמבקשים משקיעים עבור הסיכון הכרוך בהשקעות בישראל. מדובר בפרמייה שמגולמת במחירי המניות, בשער הדולר-שקל, בשוק האג"ח, ולמעשה בכל מדד פיננסי. אחת הדרכים המקובלות למדוד אותה היא באמצעות חוזי CDS (Credit Default Swap) - מכשיר פיננסי שהוא מעין חוזה ביטוח כנגד האפשרות שמנפיק חוב לא יעמוד בחובותיו. בנקים או מוסדות פיננסים גדולים בעולם מנפיקים אותו עבור משקיעי אג"ח, שמשלמים פרמייה תקופתית לאג"ח מסוים. אם מנפיק האג"ח נקלע לחדלות פירעון, המבטח (הבנקים והמוסדות הפיננסים שהנפיקו את ה־CDS) משלמים במקומו למחזיק החוזה את תשלומי הריבית על האג"ח והקרן. ה־CDS על אג"ח ממשלתיות משקפים את פרמיית הסיכון על מדינה.

מה זה CDS?

Credit Default Swap - מכשיר פיננסי שהוא מעין חוזה ביטוח כנגד האפשרות שמנפיק חוב לא יעמוד בחובותיו. בנקים או מוסדות פיננסים גדולים בעולם מנפיקים אותו עבור משקיעי אג"ח, שמשלמים פרמייה תקופתית לאג"ח מסוים. אם מנפיק האג"ח נקלע לחדלות פירעון, המבטח (הבנקים והמוסדות הפיננסים שהנפיקו את ה־CDS) משלמים במקומו למחזיק החוזה את תשלומי הריבית על האג"ח והקרן.

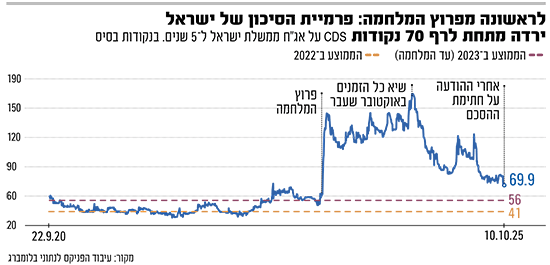

כשה־CDS עולה, המשקיעים חוששים שהממשלה לא תוכל לשלם את חובותיה, וכשהוא יורד, להפך. בשבועיים שעברו מאז הציג טראמפ את תוכנית 20 הצעדים שלו לסיום המלחמה, ה־CDS על אג"ח ממשלת ישראל ל־5 שנים צללו ב־12%. לראשונה מאז פרוץ "חרבות ברזל" הנתון ירד מתחת לרף 70 הנקודות ועומד כיום על 69 נקודות בסיס. כלומר, המשקיעים משלמים פרמייה של 0.69% על חוזה ה־CDS.

בפרספקטיבה ארוכה יותר, ה־CDS נחתך ב־58% מאז שיא כל הזמנים אליו הגיע באוקטובר שעבר, אז חששו המשקיעים ממלחמה עם איראן ותמחרו את הסיכון ברמות גבוהות מאי פעם - 160 נ"ב. אגב, דווקא כשהגיעה המלחמה עם איראן, פרמיית הסיכון ירדה בחדות. ועדיין, אנחנו רחוקים מהרמות הסטנדרטיות של ערב המלחמה, אז עמדנו על 59 נ"ב. נתון שבשעתו נחשב לגבוה יחסית, ועלה משמעותית במהלך שנת 2023 בצל הסערה הציבורית סביב הרפורמה המשפטית. עד פרוץ המלחמה הממוצע בשנת 2023 לאותו CDS עמד על 56 נקודות בסיס, בשנת 2022, לשם השוואה, הנתון הזה עמד על 41 נ"ב בלבד.

את הירידה בסיכון של ישראל אפשר למדוד גם בשני אינדקטורים נוספים: התשואה על האג"ח הדולריות של ממשלת ישראל, ושער הדולר־שקל.

בגזרת האג"ח, הפער בין התשואה של אג"ח ממשלת ישראל לזו האמריקאית ל־10 שנים כמעט וחזר לרמות של ערב המלחמה ועומד על 1%־0.95% - לא רחוק מהרמה של כ־0.85% שנראתה טרם "חרבות ברזל".

בגזרת המט"ח, הדולר, שזינק בתחילת המלחמה מול השקל לרמות של יותר מ־4 שקלים לדולר, חווה היחלשות דרמטית, הן בשל ירידת ערכו של המטבע האמריקאי בעולם והן בשל השיפור במצבה הביטחוני של ישראל, בצפון, באיראן, וכעת גם מול עזה. כיום, השקל בשיא של יותר משלוש שנים מול הדולר, כשדולר אחד נסחר בפחות מ־3.3 שקלים.

אבל האם ביום שאחרי ההסכם ההיסטורי פרמיית הסיכון של ישראל תמשיך לרדת? ותגיע לשפל חדש? הכלכלנים חלוקים. בעוד חלקם סבורים שפרמיית הסיכון של ישראל צריכה להמשיך ולרדת בקרוב, אחרים מעריכים שצריך שיקרה עוד "משהו" חיובי כדי שזה יקרה.

"פרמיית הסיכון צריכה לרדת יותר"

מתן שטרית, הכלכלן הראשי של חברת הביטוח הפניקס אומר כי "עסקת החטופים הובילה לירידה נוספת בפרמיית הסיכון של ישראל". הוא מסביר כי רמות ה־CDS של ישראל בשנת 2022 אולי היו אופטימיות מדי שכן, "בתקופה שלפני הרפורמה המשפטית, במהלך שנת 2022 השווקים תמחרו אז את ישראל מעל לדירוג הרשמי של חברות הדירוג (דירוג האשראי של ישראל, שירד במהלך המלחמה, נ"א)", אך הוא מעריך ש"ככל שנתקדם בשלבי סיום המלחמה, הסבירות לירידה נוספת בפרמיית הסיכון תעלה. כבר כיום ניתן לראות זאת בתמחור השווקים, ובשלב הבא סביר שנשמע גם אותות חיוביים מצד חברות הדירוג".

גם מודי שפריר, אסטרטג ראשי שווקים פיננסיים בבנק הפועלים, מעריך שפרמיית הסיכון של ישראל צריכה להמשיך ולרדת. לדבריו, "אנחנו צריכים לחזור ולהיסחר כמו מדינות בדירוג A ולא מדינות שנסחרות ב־BBB. אמנם ייקח זמן עד שהדירוג יעלה אצל חברות הדירוג, אבל בשווקים זה יהיה מהר יותר. לשם השוואה, אג"ח ממשלת ישראל דולרית נסחרת במרווח של 0.95% מעל אג"ח ממשלת ארה"ב, פולין ב־0.73% ואין סיבה שלא נהיה כמו פולין.

"ככל שהסכם טראמפ יתממש ולא יהיו בעיות, פרמיית הסיכון של ישראל צריכה להמשיך לרדת גם כפי שהיא משתקפת ב־CDS, גם באג"ח הדולרית של ישראל, וגם בשקל־דולר, שכן היא עדיין גבוהה ביחס ללפני ה־7 באוקטובר. יש שיפור במצב הגאו־אסטרטגי של ישראל במזרח התיכון, וזה נכון בצפון, בדרום ובמזרח, ולכן לאורך זמן פרמיית הסיכון צריכה לרדת קרוב יותר לממוצע שהיה טרום המלחמה".

מנגד, הוא לא מעריך שנחזור לרמות שהיו "טרום האירועים של 2023 (הרפורמה המשפטית, נ"א) כי יש גם השפעות חיצוניות לישראל. למשל, ביום שישי האחרון היו ירידות חדות בעולם, בעקבות חזרת המכסים על סין של הנשיא טראמפ, ולכן כל המרווחים של האג"ח בעולם עלו. כך שרמות התמחור של ישראל מושפעות גם מדברים חיצוניים ולא רק ממה שקורה בישראל".

בבורסה לא חיכו לירידת הסיכון: מפרוץ המלחמה שווי המניות כמעט הוכפל

במקום אחד כבר הכריעו את הסיכונים של ישראל בצורה חדה מאוד. הבורסה המקומית שברה בשנה האחרונה שיאים כמעט בכל יום. מדד ת"א 125 משלים זינוק של כ־80% מאז ערב ה־7 באוקטובר (ויותר מ־107% מהשפל בתחילת המלחמה).

שווי המניות (מדד ת"א מניות והמירים) בבורסה היום מסתכם ב־1.6 טריליון שקל, לאחר שגדל ב־712 מיליארד שקל ביחס לסוף יום המסחר הראשון למלחמה (8.10.23), או ב־650 מיליארד שקל ביחס ליום חמישי (5.10.23) ערב פרוץ המלחמה.

העליות התרחשו לאורכה ולרוחבה של הבורסה המקומית, כאשר המדדים שהובילו את הזינוק הם מדד הביטוח (250%) והבנקים (100%). מדד הבנייה, שפיגר אחרי שאר המדדים, מוביל את העליות בימים האחרונים ועלה גם הוא ביותר מ־70% מאז טרום המלחמה.

"הסיכון הביטחוני ירד, אבל יש סיכונים נוספים"

אלא שלא כולם חושבים כך. "האג"ח הדולרי של ישראל עדיין גבוה ממה שהיה ערב ה־7 באוקטובר, אך לא בהרבה", אומר אלכס זבז'ינסקי, הכלכלן הראשי של בית ההשקעות מיטב. "ברור שהסיכון הביטחוני של ישראל ירד מאוד, אבל הסיכון האחר הוא חצי כלכלי וחצי גאו־פוליטי. אנחנו לא אמורים לחזור לפרמיית הסיכון שהייתה לפני 7 באוקטובר כי לפחות חלק מהסיכונים עלו. למשל, השאלה היא כמה ישראל תסבול מהירידה במעמדה בעולם, מחרמות או עיצומים. זה לא שברגע שיש חתימה על הסכם כולם חוזרים לשגרה. הסיכון הזה עלה ואנחנו נראה בחודשים הבאים האם וכמה זה פוגע ביצוא ובהייטק. כרגע קשה להעריך את הסיכון הזה. ובנוסף יש את הסיכון של איך הממשלה מתנהגת וכמה היא תהיה מחויבת להורדת הגירעון, במקביל לעלייה בהוצאות הביטחוניות".

רונן מנחם, כלכלן שווקים ראשי במזרחי טפחות, מסכים עם זבז'ינסקי: "הסיכון הכרוך ביחסי החוץ והסחר של ישראל לא חוזר במכה אחת לשגרה ולכן ה־CDS לא יחזרו לרמות הקודמות, יהיה להם קשה להמשיך לרדת כי יש עדיין סיכונים שעצם ההגעה להסכם שנחתם עדיין לא מפצה עליהם והם ימשיכו ללוות אותנו. בין אם זה הגבלת הסחר עם ישראל מכיוון האיחוד האירופי, או אפילו מדינות דרום אמריקה כמו קולומביה שביטלה את הסכם הסחר. אלה לא תהליכים שנעצרים ברגע שיש הסכם. מעבר לכך, השווקים ירצו לראות פרקטית איך ההסכם מתבצע ואם אין תקלות ותפניות שליליות. למגמות כאלה יש חיים משל עצמן".

מנחם מסמן בחשש גם את מערכת הבחירות המתקרבת בישראל ש"תהיה יצרית. ואני מזכיר שהיו לנו כאן 5 מערכות בחירות רצופות וזה בפירוש הופיע בדוחות של חברות הדירוג כגורם סיכון, כך שכאשר גורמי סיכון כמו של המלחמה ירדו, פתאום צפים גורמי סיכון אחרים. אז כן, משקיעים אסטרטגיים שמסתכלים לטווח ארוך רואים שיש ירידה בסיכון אבל משקיעים לטווח קצר ובינוני יישבו על הגדר כדי לראות איך זה יתפתח".

המשמעות לכיס שלכם

פרמיית הסיכון היא אחד האינדקטורים המשמעותיים שבנק ישראל מסתכל עליהם בהחלטות ריבית. בהחלטה האחרונה, אז לא הורידו את הריבית, נכתב כי פרמיית הסיכון של ישראל "שמרה על יציבות, אך היא עדיין גבוהה בהשוואה לרמתה ערב מלחמת חרבות ברזל". שטרית מהפניקס אומר כי "עסקת החטופים והירידה בפרמיית הסיכון מקרבות את מועד הפחתת הריבית - תרחיש שמתומחר כיום בסבירות של כ-90% להפחתה כבר בהחלטת נובמבר. עם זאת לא ניתן לשלול אפשרות של דחייה להפחתה בינואר 2026". כך או כך המשמעות היא הוזלה של ההלוואות שנוטלים הישראלים, והמשכנתאות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.