קצת לפני ששנת 2025 מסתיימת, אפשר כבר לסכם ולומר שמבחינת חברות הטכנולוגיה הישראליות - זו הייתה שנה עם רכישות יוצאות־דופן, אך עם מיעוט הנפקות ראשוניות בוול סטריט, אולי בניגוד לציפיות המוקדמות.

● בריאות, טכנו' ושווקים מתעוררים: ההמלצות של הענקית מוול סטריט

● 17 מניות בת"א זינקו במעל 100%. האם יגיע גל מימושים בסוף השנה?

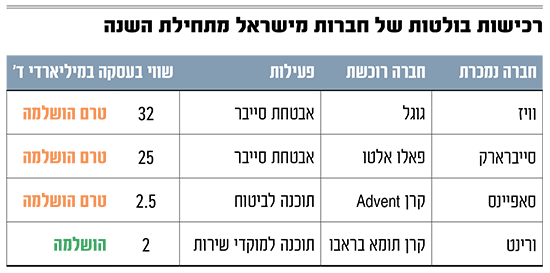

במהלך השנה הנוכחית דווחו שתי מכירות ענק של חברות ישראליות בתחום הסייבר, חסרות תקדים בהיקפן: וויז שנרכשה בידי גוגל ב-32 מיליארד דולר וסייברארק על-ידי פאלו אלטו ב-25 מיליארד דולר (עסקאות שטרם נסגרו). זאת, לצד עסקאות מיזוגים ורכישות נוספות, ביניהן של ורינט, סאפיינס ומג'יק.

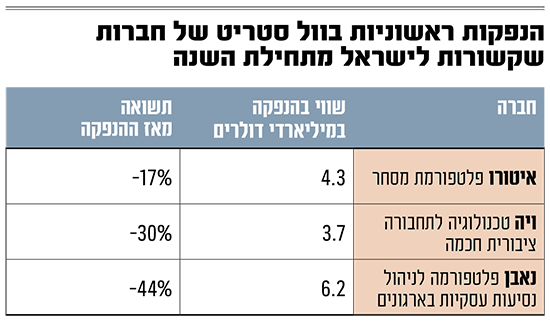

בצד ההנפקות (IPO), פלטפורמת המסחר איטורו הייתה הישראלית הראשונה, כשהונפקה בחודש מאי, ואחריה הגיעו נאבן (פלטפורמה לניהול עסקיות בארגונים) ו-ויה (טכנולוגיה לתחבורה ציבורית חכמה), שהמייסדים שלהן ישראלים. שלושתן נסחרות כיום מתחת למחירי ההנפקה בשיעור דו־ספרתי.

מומחים העוסקים בתחום חושפים שבימים אלה יש חברות רבות בתחומי הטכנולוגיה שנערכות להנפקה (IPO) או למכירה (M&A), ומספרים על שוק ער של מיזוגים ורכישות ותקווה מסוימת לשיפור בשוק ההנפקות ב-2026.

לפי ניתוח עדכני שערך בנק ברקליס, בשנתיים הקרובות צפויות רק תשע הנפקות של חברות ישראליות בארה"ב, לעומת לא פחות מ-32 עסקאות מיזוג ורכישה (בין המועמדות הוזכרו בעבר בתקשורת Vast מתחום אחסון הנתונים, ארמיס מאבטחת הסייבר, אפספלייר מתחום הפרסום, וחברת הפינטק לנדבאז). לדברי אילן פז, מנכ"ל ברקליס ישראל, "הרף ליציאה לשוק הציבורי עלה משמעותית: חברות ללא 300 מיליון דולר ARR (הכנסות חוזרות שנתיות) וצפונה - אפילו לא מתחילות תהליכים כאלה".

"לא נראה גל כמו ב-2021"

כתוצאה, חברות טכנולוגיה שלא הגיעו לרף הנדרש וזקוקות לכסף, פונות לגיוס פרטי - חלקן הקטן - או בוחנות תהליכים של מכירה. "הדחיפה למכירה מגיעה מצד בעלי המניות שנמצאים בהשקעה כבר 5-10 שנים ולא רואים הנפקה באופק", אומר פז. "אנחנו רואים יותר ויותר חברות שבודקות את האופציה להימכר. על כל חברה שמודיעה על עסקה יש עוד 3-5 שניסו והתהליך לא הבשיל". פז מזכיר גם שעבור בעלי המניות, הנפקה היא לא בהכרח מוניטיזציה של ההשקעה, בניגוד למכירה, ולכן במקרים רבים הם יעדיפו לבצע מכירה.

גם רו"ח גיא פרמינגר, שותף וראש מגזר הטכנולוגיה ב-PwC Israel, מציין שהרף להנפקה בוול סטריט עלה ומזכיר את גורם האי-ודאות: "בישראל רגילים לכך, אבל בחודשים האחרונים גם בשאר העולם מתחילים להתרגל לתקופה של אי-ודאות גבוהה - לנוכח מכסים, רוסיה, מלחמות סחר, לא חסרות סיבות.

"אם יהיה שקט יחסי, אני מניח ש-2-3 הנפקות טובות ללא אירוע גיאופוליטי חריג, יפתחו יותר את שוק ההנפקות". פרמינגר מעריך שיש עשרות חברות שמתאימות להנפקה, בהן גם ישראליות "שמתחממות על הקווים", אך לא צופה "גל מטורף" של הנפקות כמו ב-2021.

עו"ד עודד קדוש, ראש מחלקת תאגידים ושוק ההון במשרד פרל כהן ארה"ב, מזכיר ששוק ההנפקות השנה היה טוב יותר מ-2024, אך ללא ספק רמת הסיכון שהמשקיעים מוכנים לקחת ירדה.

קדוש מזכיר כללים חדשים של הנאסד"ק בהקשר של "סחורה צפה", שמקשים בעיקר על חברות קטנות יותר: "היום כבר לא מספיק סיפור טוב וצוות מצוין. המשקיעים רוצים לראות יותר מזה, והקריטריונים מתהדקים", הוא אומר. לדבריו, לא מעט הנפקות הציגו ביצועים לא טובים בהיבטי סחירות ושווי, מה שגם משפיע על המשקיעים.

קדוש מאבחן כי לכל מה שקשור ל-AI (בפרט תשתיות) קל יותר לגייס ולקבל שווי פרימיום, ומזהה גם מומנטום חיובי בביוטק ובמכשור רפואי. אך שם, בדומה לעליית רף ה-ARR בתחומי הטכנולוגיה, בתחומים אלה עלה הרף כשמשקיעים מבקשים נתונים מניסויים קליניים, ולא מסתפקים בפרה-קליניים.

"הפיץ' לא יכול להיות גנרי"

"משקיעים בהנפקות הם מחלקה בפני עצמה", אומר פז מברקליס. "הם מסתכלים על ההצלחות והכישלונות הקודמים שלהם בהנפקות, וכרגע זה לא מאוד חיובי. לגוף מוסדי, הנפקה זו ההשקעה הכי מסוכנת, אז הוא מעדיף לראות קודם הצלחות בהנפקות גדולות ואז מוכן לקחת עוד סיכון בהנפקות יותר קטנות. כרגע, משקיעי ה-IPO לא מסתערים על כל הנפקה".

אך אם שוק ההנפקות לא מאוד מזמין, הרי שבשוק המיזוגים והרכישות התנועה ערה. לדברי פרמינגר מ-PwC, "לרוכשים פוטנציאליים רבים יש תחושה שאם לא יקנו עכשיו, הם יקנו בהמשך הרבה יותר ביוקר", בין היתר בשל הורדת הריבית וצמיחת החברות. פרמינגר "לא זוכר מ-2021 רמה כזאת" של פעילות בשוק זה.

פז מוסיף שהסקטורים החמים בהנפקות הם גם אלה שחמים במיזוגים ורכישות: סייבר, AI ודיפנס-טק. "אבל כמעט בכל חברה יש מישהו שמסתכל על M&A", הוא מוסיף. לדבריו יש כיום עבודת הכנה ארוכה יותר. "צריך למצוא את הגוף הספציפי שמתעניין בתחום המסוים ובחברה בשלב המסוים, ולהסביר למה זה מתאים. הפיץ' לא יכול להיות גנרי, צריך להסביר למה זאת בדיוק הטכנולוגיה שחסרה לרוכש", אומר פז.

הוא מזהה שינוי מעניין: "בשבועות האחרונים, הרבה קרנות פרייבט אקוויטי זרות שישבו על הגדר בשנות המלחמה חוזרות לישראל. מאז הפסקת האש רואים חזרה וזה בהחלט מרענן". להערכתו עסקאות שלהן יבשילו בחודשים הקרובים. לגבי רוכשים אסטרטגיים, "הם אף פעם לא עזבו, אבל היה קצת היסוס בתקופת המלחמה מחברות אירופיות בגלל לחץ מהבית. יש להם בעלי מניות ש'יושבים על הראש'. אני מכיר מקרים של תהליכים שנעצרו".

"נתקלים בתקרת זכוכית"

פרמינגר מזהה עלייה גדולה בפעילות מיזוגים ורכישות (כמו גם גידול בגיוסים לקרנות הון סיכון, פרייבט אקוויטי וחוב). הוא אומר שהרבה יזמים "ניצבים בפני תקרת זכוכית" בגלל מציאות עסקית, והרבה חברות "נתקעות" ולא מצליחות לפרוץ את הרף של 100 מיליון דולר ARR. לכן יזמים רבים, במקום לרדוף אחרי הנפקה בכל מחיר, מחליטים לצאת לעסקאות אסטרטגיות עם חברות גדולות. "זה מבוסס על הבנה ריאלית של השוק והכרה במגבלות הגודל", הוא אומר.

קדוש מפרל כהן מוסיף עוד גורם שדוחף חברות להימכר: "התעשייה מאוד מהירה. פתרון מעניין שיש לך היום יכול להפוך למיותר עוד חצי שנה, אם גוגל או OpenAI יוציאו פיצ'ר כלשהו. לכן יש מרוץ נגד הזמן, וכולם מבינים שצריכים מהלכים מהירים. זה נכון גם ב-AI וגם בפינטק".

האם המשמעות היא ששוב נראה בעיקר אקזיטים של חברות ישראליות, ולא בנייה של חברות גדולות? קדוש מדגיש שזה לא אומר שהאסטרטגיה היא לבנות ולמכור, אך מהירות ההתפתחות של התעשייה גורמת לחברות לרוץ להימכר, "לא כי היזם רוצה יאכטה, אלא כי זה הדבר הנכון לעשות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.