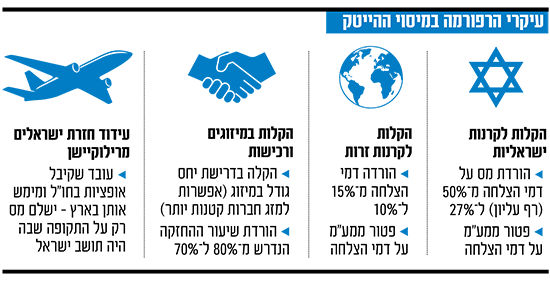

בחודש שעבר הציג משרד האוצר רפורמה להורדת המס על קרנות ההשקעה בהייטק הישראלי. הרפורמה מעניקה הטבת מס משמעותית למנהלי קרנות הון סיכון, פרייבט אקוויטי וקרנות גידור, במטרה לעודד השקעות בתחום ההייטק ולהסדיר את תחום ניהול הקרנות.

● כך תבדקו אם מגיע לכם החזר מס לפני שיהיה מאוחר מדי

● המס החדש על הבנקים מתקרב לחקיקה, באוצר לא בטוחים ביתרונות

עם זאת, הרפורמה עוררה ביקורת עזה מצד הקרנות האלטרנטיביות, שאינן נכללות בהסדר. מדובר בקרנות שמבצעות השקעות שאינן נסחרות בבורסה המסורתית, בין היתר בנדל"ן, תשתיות, הקמת בתי מלון ואף מימון תביעות משפטיות.

משרד האוצר מסביר כי מלכתחילה לא הייתה כוונה לכלול את הקרנות האלטרנטיביות ברפורמה, שנועדה בעיקר להגברת ההשקעות בהייטק ולהסדרת התחום. מיסוי מנהלי הקרנות האלטרנטיביות צפוי להיכלל במסגרת הסדרה נפרדת - רפורמת השותפויות - שנבלמה בשנים האחרונות בכנסת בלחץ נשיאות המגזר העסקי.

מס שולי או מיסוי בלתי מוסדר?

סלע המחלוקת נוגע לפרשנות התקנות הנידונות כעת: האם קרנות ההשקעה שלא נכללות ברפורמה - כלומר הקרנות האלטרנטיביות - יחויבו באופן גורף במס שולי של 50% על דמי ההצלחה? או שמא המיסוי יישאר, לעת עתה, בלתי מוסדר ותלוי בכל מקרה לגופו, לפי הרולינג של רשות המיסים?

משרד האוצר מציין כי לא צפוי שינוי במיסוי הקרנות האלטרנטיביות. לפי ההסבר הרשמי, במקרים פרטניים שבהם הרווח מוגדר כהכנסה פירותית מעבודה - יחול מס שולי, בעוד שמקרים שבהם הרווח מוכר כרווח הוני, כמו במקרה של שותף פאסיבי, ייחשבו למס מקסימלי של 33% כולל מס יסף.

עם זאת, בשוק ההשקעות קיימת הסתייגות מההצהרות של משרד האוצר. מנכ"ל איגוד בתי השקעות, נמרוד ספיר, ציין במכתב ליועץ המשפטי של משרד האוצר, דודי קופל, כי "חוסר בהירות במדיניות המיסוי עלול להתפרש כהסדרה שלילית: המשקיעים ייחשבו כמשקיעים בעסק ולא כמשקיעים פאסיביים, בדומה למיסוי המוטל על יתר ההשקעות הפאסיביות". לדבריו, הדבר עלול "לחרוץ את גורלן של הקרנות האלטרנטיביות ואף להביא לחיסולן".

החשש הגדול: מס של 50% על כל השותפים

לדברי נמרוד ספיר, מנכ"ל איגוד בתי השקעות, הדרישה לקביעה ברורה שהרווחים מהשקעת משקיעים בקרנות ההשקעה ימוסו כהכנסה פאסיבית אינה נועדה לקבלת הטבת מס כלשהי. לדבריו, מיסוי כזה הוא המקובל בעולם עבור קרנות השקעה, והוא זהה גם למיסוי של משקיעים במכשירים פיננסיים אחרים, כמו קרנות נאמנות וקופות גמל. ספיר מוסיף: "עולה השאלה מדוע משרד האוצר מבקש להביא לעיוות כה משמעותי במיסוי שוק ההון, בניגוד לנוהג הנהוג בשאר ארצות העולם".

טענת האיגוד נשענת גם על דברי ההסבר שבתוך טיוטת התקנות המוצעות, בחלק העוסק ב"חסמים להשקעה שהוצע להסדיר", לגבי מעמדן המשפטי של קרנות ההשקעה. בטיוטת האוצר נכתב:

"קרנות השקעה הן גופים עסקיים שאינם נסחרים, המשקיעים בהשקעות מסוכנות תוך שימוש במיומנויות ייחודיות ומאורגנות לצורך איתור השקעות שבהן התשואה למשקיעים צפויה להיות גדולה, ובמקרים רבים שותפויות ההשקעה משתתפות בניהול אקטיבי של השקעות אלה בהתבסס על אסטרטגיית יציאה, ממועד ההשקעה ועד למימוש. בשל האמור, על פי הדין הישראלי יש לראות בפעילות הקרן כניהול עסק שעניינו רכישת ניירות ערך, אשר ההכנסה הנובעת ממנו ממוסה כהכנסה עסקית".

החלק שמטריד במיוחד את מנהלי הקרנות האלטרנטיביות הוא המשפט הבא, שנכתב במפורש: "הכנסות שותפות ההשקעה המיוחסות לשותפים בה מוגדרות גם הן כהכנסות עסקיות של כלל השותפים. הסיווג בין הכנסה עסקית להכנסה אחרת וקביעת מקור ההכנסה נעשה ברמת השותפות ומחייב את כל השותפים, ללא קשר למידת מעורבותם בפעילות השותפות".

במילים פשוטות, המשמעות היא כי מס של 50% על הרווחים עלול לחול לכל השותפים, גם הפאסיביים, בניגוד להבטחות משרד האוצר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.