אין ספק שענף הנדל"ן יצר לא מעט כותרות לאורך שנת 2025, בדגש על שוק המגורים כאשר הגבלות בנק ישראל על מבצעי 20-80 (תשלום ראשון בשיעור של 20% ממחיר הדירה) שיקפו את התמונה האמיתית של המכירות והביקוש הקפוא. היזמים מצידם, יצאו במבצעי מימון יצירתיים, אך אלה לא הצליחו לצמצם את היצע הדירות שהגיע לרמות שיא, שלאט-לאט החל לחלחל גם לירידה במחירי הדירות. במקביל, גם הפחתת ריבית ראשונה זה שנה וחצי והתכנסות האינפלציה אל עבר היעד הובילו לשינויים בתמהיל המשכנתאות.

● תחילתו של גל? יותר מאלף עסקאות לרכישת דירות חדשות בוטלו

● העיריות מקבלות שוב הזדמנות לייקר את הארנונה. איפה היא צפויה לעלות?

● פעילות הותמ"ל תוארך עד 2028: השינויים בחוק ההסדרים בתחום הנדל"ן

רגע לפני סיומה של שנת 2025, אספנו שלוש מגמות מרכזיות שהשתנו בענף הנדל"ן בשנה האחרונה, ובדקנו מה צפוי ב־2026.

1ההיצע בשיא ומבצעי המימון משתכללים

האירוע המרכזי של השנה התרחש בחודש מרץ 2025, אז בנק ישראל החליט לעצור את חגיגת מבצעי ה־20-80 וה־90-10, ופרסם הגבלות חדשות במטרה לדלל את הסיכון במבצעים הללו. המהלך של בנק ישראל יצר טלטלה בשוק המגורים, כאשר מבצעי המימון הניעו את הביקושים בעיקר על ידי רוכשי דירה ראשונה - שפתאום התאפשר להם לרכוש דירה בהון עצמי נמוך של 10% בלבד.

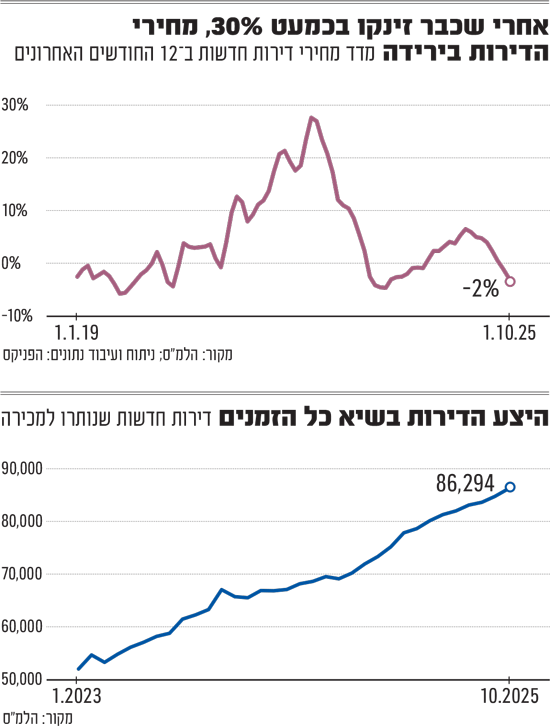

ההשפעות של אותן הגבלות לא איחרו להגיע והשתקפו גם בנתונים. כך, בחודש אוקטובר האחרון, סך הדירות הלא מכורות עמד על 83,577 על פי נתונים שפורסמו בלמ"ס. למרות שמדובר בקיטון קל בהשוואה לספטמבר, מדובר עדיין ברמות שיא במספר הדירות הלא מכורות. לצד זאת, מנתוני הלמ"ס שפורסמו בשבוע שעבר נרשמה עלייה חדש במספר התחלות הבנייה והיתרי הבנייה בהשוואה לשנה הקודמת, ונראה כי היצע הדירות הגבוה צפוי ללוות אותנו גם בשנה הבאה.

במטרה להילחם במלאי הדירות הלא מכורות לצד הגבלות בנק ישראל, הקבלנים ניסו לעשות כל שביכולתם כדי להגביר את קצב המכירות ושלטי החוצות התמלאו בפרסומי מבצעים משוכללים. כך, חברת רוטשטיין יצאה במבצע סוף שנה שבמסגרתו ניתן לרכוש דירה ולדחות את תשלום המשכנתא עד שש שנים מרגע החתימה. גם חברת אב־גד יצאה במבצע טרייד אין על החלפת דירה ישנה בחדשה, ואאורה יצאה בקמפיין "דירה בביטחון", שמאפשר לבטל חוזה כחצי שנה לפני האכלוס בדירה חדשה, אם המחיר ירד.

תחזית 2026: אלכס זבז'ינסקי, הכלכלן הראשי של מיטב: "השיא שאנחנו רואים בהתחלות הבנייה לצד ההיקפים הגבוהים של סך המכירות הדירות הוא לא רגיל. ולכן אני מעריך שבשנת 2026 לקבלנים לא תהיה ברירה אלא לעצור את קצב התחלות הבנייה כדי לצמצם את הפערים".

2 מחירי הדירות ירדו שמונה חודשים ברציפות

הדינמיקה בין הביקוש החלש להיצע הגבוה חלחלה גם למחירי הדירות, כאשר מדד מחירי הדירות רשם בנובמבר ירידה חודשית שמינית ברציפות. למעשה מדובר ברצף הארוך ביותר מאז התקופה שבין מרץ לאוקטובר 2023, כשבמצטבר סך הירידה עומדת על כ־2.6% (במונחים שנתיים מתקרב ל־4%). לצד זאת, מדד מחירי הדירות החדשות בשוק החופשי (ללא מחיר למשתכן), רשם ירידה חודשית שישית ברציפות, עם ירידה מצטברת של כ־1.8% ובמונחים שנתיים כ־3.5%. אגב, על פי הערכות הפניקס, אם גם בדצמבר תירשם ירידה במדד מחירי הדירות, זה יהפוך את רצף ירידות המחירים החודשי לארוך ביותר מאז 1994.

תחזית 2026: מתן שטרית, הכלכלן הראשי של הפניקס: "כאשר מביאים בחשבון את הקיפאון בצד הביקוש, לצד היצע שנמצא ברמות שיא היסטוריות, התמונה הכוללת ממשיכה לתמוך בהמשך ירידת מחירי הדיור. אמנם הריבית צפויה להמשיך לרדת, אך בהינתן תוואי הריבית כפי שהוא מתומחר כיום בשווקים, אין מדובר בסביבת ריבית שתספיק כדי להחיות את הביקוש, במיוחד על רקע רמת יכולת רכישת דירה הנמוכה משמעותית ביחס לעבר. בשורה התחתונה, להערכתנו לא ניתן לפסול ירידה מצטברת של לפחות 6%-8% במחירי הדיור במבט שנה קדימה".

3 האינפלציה והריבית שינו את תמהילי המשכנתאות

ריבית בנק ישראל שהחלה לטפס ב־2022, הובילה לעלייה בסכום החזרים החודשיים של המשכנתאות בשלוש שנים האחרונות. כך, בשנת 2025 ההחזר החודשי הממוצע למשק בית גדל ביותר מ־1,000 שקל. כתוצאה מכך, בשנה האחרונה נרשמה עלייה משמעותית בפיגורי תשלומי המשכנתא, כאשר היקף הפיגורים בחודשים אוגוסט עד אוקטובר עלה לשיא חדש וחצה את רף ה־4 מיליארד שקל.

לצד זאת, בשנת 2025 נרשם שינוי מהותי בתמהילי המשכנתא, כאשר נוטלי המשכנתאות ויתרו על מסלולי הריביות הקבועות הצמודות ובחרו במסלולי הריביות הקבועות הלא צמודות. זאת לאור אי הוודאות סביב קצב האינפלציה בישראל (2.4% קצב שנתי, נכון לנובמבר 2025), שהחלה להתכנס אל עבר יעד היציבות של הבנק המרכזי לאחר הפסקת האש מול חמאס.

תחזית 2026: אבי יוסופוב, סגן יו"ר התאחדות יועצי המשכנתאות: "אני מעריך שככל שהריבית תרד ב־2026, כך נוטלי המשכנתאות ימשיכו להעדיף את המסלול של ריבית קבועה לא צמודה. במקביל, אנחנו צפויים לראות גם יותר ביקוש למסלול ריבית הפריים, שצפוי כאמור להיות זול יותר ככל שהריבית תרד".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.