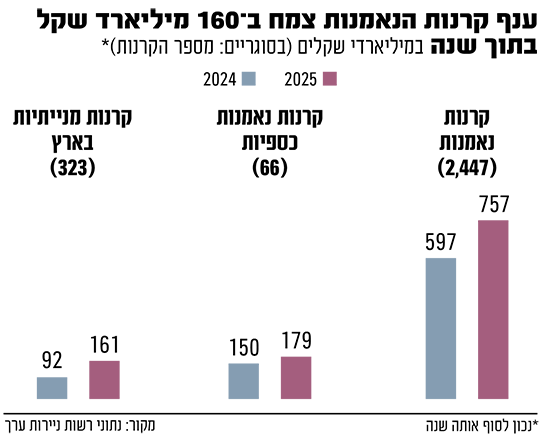

נהנים משני העולמות: לאחר שבשנה החולפת צמחו נכסי קרנות הנאמנות בישראל ב־160 מיליארד שקל - פועלים הגופים המנהלים בתעשייה להעלות את דמי הניהול שהם גובים.

● בית השקעות הגדול בעולם: תשכחו כל מה שידעתם על פיזור

● השקל בשיא של 4 שנים. האם התחנה הבאה תהיה 3 שקלים?

על פי תקנות רשות ני"ע, הגופים המנהלים רשאים לשנות את דמי הניהול שהם גובים מהלקוחות פעם אחת בשנה, בתחילת חודש ינואר. לקראת מועד זה, דיווחו כבר קרוב ל-200 מנהלי קרנות על ייקור דמי הניהול, חלקם בעד פי שניים. זאת למרות שהם כבר נהנים מעלייה בהכנסותיהם, בזכות הגידול העצום בהיקף הנכסים המנוהלים בשנה האחרונה.

התופעה בולטת במיוחד בקרנות הכספיות, אותו מוצר שהפך בשנים האחרונות של עליית הריבית ללהיט של המשקיעים הסולידיים, כתחליף אטרקטיבי וסחיר לפיקדון הבנקאי. במוצר זה כל פרומיל של התייקרות בדמי הניהול מהותי, שכן הוא משפיע על התשואה שהן מעניקות בסופו של יום.

אומנם העלאת דמי הניהול נעשית לפי חוק, והפכה כבר לשגרה שנתית, אבל קשה להתעלם מחוסר האיזון. מנהלי הקרנות כבר נהנים כאמור מגידול בשווי הנכסים, מה שהקפיץ את סך דמי הניהול שהם גובים והגדיל את ההכנסות שלהם, בלי מאמץ מיוחד. ובכל זאת, הודיעו קרנות רבות על כוונה לייקר את דמי הניהול כבר בתחילת השנה החדשה.

בסוף 2025 מנהל ענף הקרנות המקומי 757 מיליארד שקל. הצמיחה החדה ביותר השנה, לנוכח הביצועים החזקים בבורסה בת"א, נרשמה בקרנות הנאמנות המנייתיות בארץ (אקטיביות ומחקות מדדים), שסיימו את השנה עם נכסים מנוהלים של 161 מיליארד שקל, קפיצה של 70 מיליארד שקל בתוך שנה. אחריהן, הקרנות הכספיות הגדילו את הנכסים בכ-30 מיליארד שקל ל-179 מיליארד שקל, והן עדיין מהוות את האפיק הגדול ביותר בשוק הקרנות בת"א. יתר הצמיחה היא בקרנות המשקיעות באג"ח ובמניות ומדדי חו"ל.

איפה דמי הניהול התייקרו במיוחד?

במהלך השנה העניקו הקרנות הכספיות תשואה ממוצעת של כ־4.4%, בטווח של 4.1% עד 4.6% בקרנות השקליות, תלוי אם שולבו אג"ח קונצרניות או לא. לפי נתוני רשות ניירות ערך, נכסי הקרנות הכספיות המשיכו לגדול גם השנה, והגיעו לקרוב ל-180 מיליארד שקל, לעומת 149 מיליארד בסוף השנה שעברה.

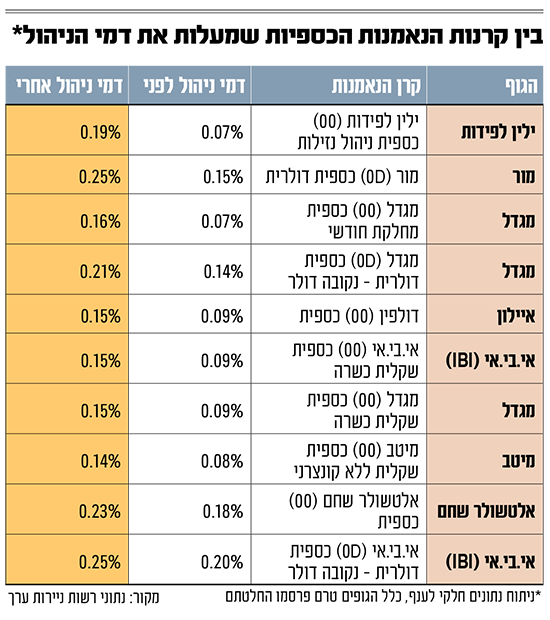

הנתונים מבוססים על המידע הזמין ביום האחרון של 2025, אך ייתכן שהיקף ההתייקרויות עוד יגדל, שכן חלק מהגופים נוהגים לפרסם את ההעלאות ממש עד הרגע האחרון. לפי ניתוח של היועץ הפיננסי תומר ורון, בעל הפודקאסט "הכסף של החיים עצמם" ומחבר הספר "ככה לוקחים משכנתא", העלייה היא רוחבית, ובאה לידי ביטוי בשורה ארוכה של גופים, וביניהם ילין לפידות, אי.בי.אי, מור השקעות, הפניקס, מיטב, איילון ואלטשולר שחם. לדבריו, מדובר בכמחצית מהקרנות הפעילות, וייתכן שיתווספו עוד".

בקרנות הכספיות, אומר ורון, "השיאנית בהעלאה היא ילין לפידות, שתייקר ב־0.12% את דמי הניהול בקרן 'ילין לפידות כספית ניהול נזילות' ל-0.19%. אחריה מור, מגדל ואיילון יעלו בין 0.06% ל-0.1%, כך שבשנה הבאה דמי הניהול בקרנות הכספיות שלהן ינועו בין 0.14% ל-0.25%.

מי שבלטה בייקור קרן הנאמנות המנייתית שלה היא מגדל שוקי הון. שם עומדים לייקר את קרן MTF סל ממונפת נאסד"ק 100 פי שלושה, מדמי ניהול של 0.5% בשנה ל-1.35%, ההעלאה החדה מבין הקרנות שנבדקו. התייקרויות חדות נוספות נרשמו אצל בית ההשקעות פסטרנק שהם, שמנהל את קרנות הנאמנות שלו אצל איילון (בהוסטינג). הוא מתכנן העלאה של 0.5% בדמי הניהול בקרן הגידור בנאמנות שלו פסטרנק שהם לונג/שורט ל-1.25%.

גורם בשוק הקרנות מסביר, כי המנהלים בענף רשאים להעלות את דמי הניהול פעם בשנה, בסוף השנה האזרחית. לכן, שינויים שהיו יכולים להתפרס על פני חודשים מרוכזים לשבוע אחד בלבד. מצד אחד זה מייצר מודעות אצל הציבור, אבל מצד שני יוצר תחושה של גל העלאות בכל התעשייה - מה שלא תמיד משקף את המציאות.

"המשקיעים הופכים ללקוחות שבויים"

אלא שורון מציין כי מדובר ב"פרקטיקה מאוד בעייתית. הרי משקיעים נכנסים לקרן, עושים רווחים יפים, ואז מעלים להם דמי ניהול והופכים אותם לסוג של לקוחות שבויים. הבחירה שלהם זה או לספוג את עליית דמי הניהול או לחטוף אירוע מס ככל שהיו רווחים, ולפעמים זה יכול להיות משמעותי".

עוד הוא מדגיש, כי "מנהלי הקרנות, וגם רשות ניירות ערך, אוהבים להגיד שזה מהלך עניינים רגיל, שיש מבצעים לתקופת זמן מסוימת, ואחרי המבצע מעלים את המחיר. אבל אם זה הסיפור אז הייתי רוצה שיגידו לי לכמה זמן המבצע ומה יהיה המחיר לאחר מכן, כדי שאוכל לקבל החלטות אמיתיות. אני חושב שהדבר האמיתי שיפתור את זה זו הכוונה שנמצאת על השולחן לעשות חשבון השקעות חדש, ואז בתוך החשבון הזה אפשר להחליף קרנות ללא אירוע מס. כך המשקיעים לא יהיו שבויים".

הוא מתייחס לרפורמה שנידונה בימים אלו להשקת חשבון השקעות חדש שיביא למהפכה בניהול מוצרי החיסכון השונים. במסגרתה, יתאפשר למשקיעים להקים חשבון שיכלול שלל אפיקים - קופות הגמל להשקעה, פוליסות החיסכון וקרנות נאמנות - כך שמעבר בין המוצרים השונים בתוך הפלטפורמה יעניק דחיית מס. עם זאת, ההמלצות הסופיות של הוועדה שהוקמה לקידום הנושא טרם פורסמו, והרפורמה הוצאה מחוק ההסדרים. כך שבשלב זה לא ברור אם ובאיזה מסלול היא תקודם.

ככלל, הוא מוסיף, כי "בכל הקשור להשקעה ארוכת-טווח, מנהלי הקרנות הישראליות תמיד מלינים על התפיסה הרווחת שיש סיכון גבוה יותר לעליית דמי ניהול אל מול המתחרות הזרות. נכון שלא ראינו הרבה קרנות של 500 S&P או נאסד"ק שהעלו את דמי הניהול, אבל המגמה הזאת, שכל שנה רואים אותה ומרגישים אותה, צובעת את כל המגרש. אי אפשר לבוא ולהגיד בקרנות כספיות אני מעלה, כי אני יכול, אבל ב-500 S&P אני לא מעלה כי יש תחרות. לא ככה מרוויחים את האמון של משקיעי הריטייל".

שאלת המפתח: לעבור לקרן אחרת או לא?

השאלה המרכזית עבור המשקיעים בקרנות הנאמנות, ובפרט הכספיות, שמעלות דמי ניהול היא אם לעבור לקרן זולה יותר. התשובה לכך עשויה להיות מורכבת ותלויה בתנאים משתנים מאדם לאדם.

אז מה כדאי לעשות? דבר ראשון לבדוק אם דמי הניהול שלכם השתנו. אם התשובה לכך חיובית, הנקודה הבאה היא בכמה. הפרמטר הקריטי לפני פדיון הקרן הוא מס רווחי ההון שתצטרכו לשלם. ככלל, השיעור עומד על 25% ובכספיות דרישת המס חלה רק על הרווח הריאלי (בניכוי האינפלציה). האם שווה לשלם את המס ולעבור? זו שאלה שכל משקיע צריך לבחון באופן פרטני.

לצד העלאת דמי הניהול, גם הירידה הצפויה בשנה הבאה בריבית שוחקת במידה מסוימת את האטרקטיביות של הכספיות, שכן הן מספקות תשואה כמעט זהה לריבית בנק ישראל. מרבית ההערכות הן שהריבית תרד בשנה הבאה מרמה של 4.25% לכ-3.5%-3.75%. למרות זאת, בענף הקרנות מסבירים כי גם במצב הנוכחי עדיין מדובר באפיק סולידי, אטרקטיבי ונזיל ביחס לפיקדון בבנק. בכל מקרה, לפני מעבר לקרן כספית אחרת, חשוב לבחון את עלות ההחלפה והמשמעויות הנלוות, כולל שיקולי מס", מסכם אלעד שפר מנכ״ל חברת fair.

תומר ורון, מגיש הפודקאסט הכסף של החיים עצמם והיועץ הפיננסי של רייזאפ, סייע באיסוף הנתונים

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.