שנתיים חזקות במיוחד בשוק ההון המקומי (בהן מדדי הדגל של הבורסה יותר מהכפילו את ערכם) הובילו לא רק לתשואות מדהימות, אלא גם לתיאבון הולך וגדל להיכנס לעולם ההשקעות. הפחד להישאר בחוץ ולפספס את העליות, מביא את כולם לבורסה.

● סדקים בחומה: כך מנסות גוגל ומטא לשחרר את עולם ה-AI מהתלות באנבידיה

● הקרנות של המיליונרים שהיכו את תל אביב כשרוב תעשיית הגידור נשארה מאחור

● מהפך שלא נראה 4 שנים: זה האפיק הכי פופולרי ל-2025 בשוק הקרנות

בד-בבד נרשם גל אקזיטים יוצא דופן בהייטק הישראלי, שמוליד עוד ועוד עובדים ומנהלים מיליונרים - וגם הם צריכים מי שינהלו את כספם. האקזיטים הענקיים של השנה האחרונה (מכירת החברות וויז, סייברארק, ארמיס ואחרות) "ייצרו אלפי מיליונרים חדשים בישראל, ואולי יותר", כך אומר לגלובס גורם בשוק.

חלק מאותם מתעשרי הייטק, לצד בעלים ומנהלים של חברות גדולות ואנשים נוספים שצברו הון מהשקעותיהם, מוצאים את דרכם לקרנות הגידור. מדובר באפיק השקעה המתנהל מתחת לרדאר, ללא שקיפות רבה וללא פיקוח, אשר מהווה בשנים האחרונות אבן שואבת למיטב מנהלי ההשקעות בגופים המוסדיים. קרנות הגידור נועדו להשיג תשואות עודפות למשקיעים ולהגן עליהם מפני תנודתיות השוק.

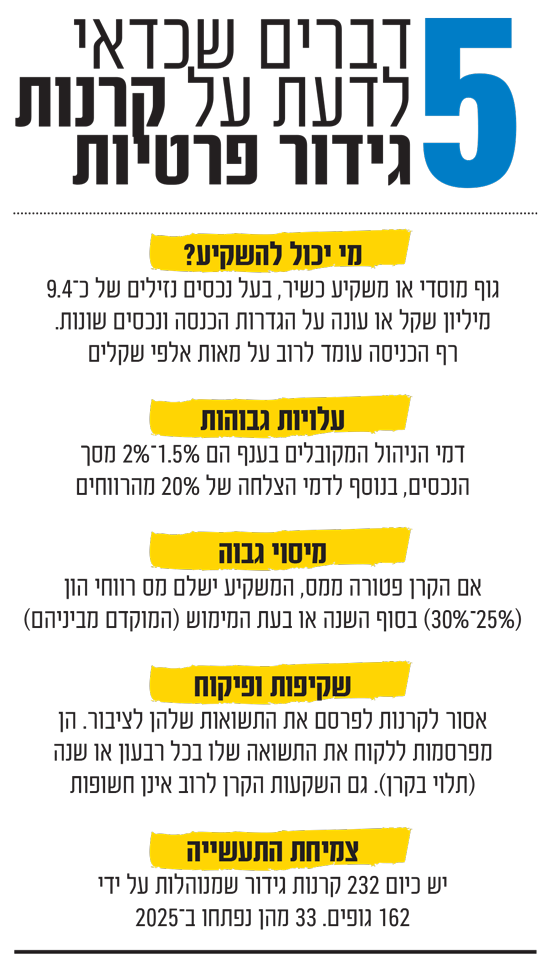

על האופן שבו הפכו קרנות הגידור ללהיט, אפשר ללמוד מכך שרק השנה נפתחו 33 קרנות חדשות (לעומת 14 שנסגרו), שהגדילו את מספר קרנות הגידור הפעילות ל-232.

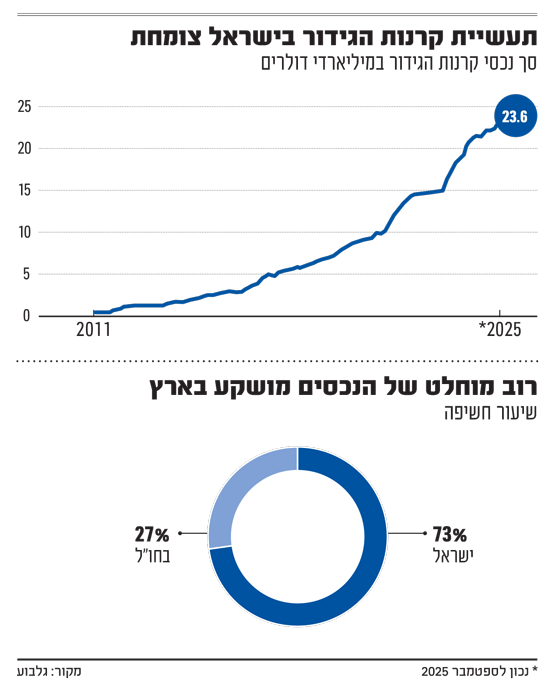

היקף הכספים שמנהלת התעשייה המקומית גדל אף הוא, כאשר נכסי הקרנות הגדולות זינקו ב-28% והן מנהלות כבר 53 מיליארד שקל, מתוך 75 מיליארד שקל בענף כולו. כך על פי סקר שנתי שפורסם בנובמבר האחרון על ידי קרנות גלבוע, חברה העוקבת אחרי התעשייה.

קרנות גידור נחשבות ל"צעצוע" של משקיעים עשירים. הן מיועדות לגופים מוסדיים (קרנות פנסיה וקופות גמל) ולמשקיעים כשירים, בעלי הון נזיל של 9.4 מיליון שקל לפחות. לאור הצלחתן נפתח בפני הציבור הרחב מוצר מקביל בשם "קרנות גידור בנאמנות", שמאפשר להיחשף לתחום באופן המפוקח בידי רשות ניירות ערך. מאז הקמתן גייסו הקרנות הללו סכום לא מבוטל של 3.8 מיליארד שקל.

כמה זה קל להקים קרן גידור

כאמור קרנות הגידור הפרטיות, שמהוות את רוב רובה של התעשייה, אינן מפוקחות על ידי רשות ניירות ערך או רשות שוק ההון, ולמעשה נמצאות בשטח אפור מבחינת הרגולציה. באופן הזה, התחום מאפשר לכל מי שרוצה בכך לפתוח קרן גידור, במטרה לגייס מיליונים ולהתחיל לנהל כספים.

קחו לדוגמה את גיא נתן, שהקים בשנה שעברה קרן גידור משל עצמו בשם Valley. נתן הוא משקיע צעיר בן 27 שהפך לכוכב רשת באינסטגרם עם יותר מ-113 אלף עוקבים (המספר גדל ב-1,000 כמעט בכל שבוע). "הקרן הוקמה מתוך צורך", הוא מספר לגלובס. "חבר'ה פנו אליי ואמרו 'תשמע גיא אנחנו רוצים שתנהל לנו את הכסף'. כל משקיע שמגיע אלי רוצה לעשות פי כמה מכל מדד רגיל, וזו בעיניי המטרה של כל קרן גידור".

נתן מספר על הסיבות שהובילו אותו להקמת הקרן: "חקרתי את עולם קרנות הגידור, התעמקתי בו והבנתי שזו דרך לנהל כסף לאנשים, עם כל המגבלות שדורשות משקיעים כשירים. כשאתה מנהל קרן גידור אתה לא בהכרח חייב להחזיק ברישיון לניהול תיקים (מרשות ניירות ערך). למען האמת, לרוב מנהלי קרנות הגידור בארץ להערכתי אין רישיון כזה".

גורם בכיר בעולם ההשקעות מציין כי "ממש קל להקים קרן גידור - אתה מחליט להקים והנה יש לך קרן. עד כדי כך".

קרנות הגידור מוקמות במתכונת של שותפות; "השותף הכללי", קרי היזם, מנהל את כספי הקרן, וכל משקיע שמצטרף הוא "שותף מוגבל". בדרך כלל, מנהל קרן הגידור ימנה אדמיניסטרטור חיצוני, שבוחן את ההשקעות שמבוצעות עבור המשקיעים ומחשב את התשואה. קרן גידור תמנה גם נאמן, שדואג שכספי המשקיעים נשמרים, עורך דין וגם רואה חשבון להגשת הדוחות לרשויות המיסוי.

"על פניו, הקמת קרן גידור בישראל נראית כמסלול עוקף רגולציה, שכן מנהל הקרן אינו נדרש לרישיון מרשות ניירות ערך, והקרן עצמה אינה כפופה לפיקוח הדוק בדומה לקרנות נאמנות", אומר עו"ד עמית לייזרוב, שותף במשרד כספי ושות', שמייצג חברות ציבוריות וגופים מוסדיים.

לדבריו, "המבנה המשפטי של שותפות מוגבלת הוא כלי גמיש, המאפשר הקמה מהירה ורישום טכני פשוט יחסית ברשם השותפויות. מאחר שקרנות אלו פונות לרוב למשקיעים מסווגים (כשירים), הן נהנות מפטור מחובת פרסום תשקיף, מה שחוסך עלויות עתק וסרבול בירוקרטי".

אך כאן לדברי לייזרוב, "בדיוק טמון המלכוד. קיימים חסמי כניסה סמויים מהעין שהופכים את הקמת הקרן לאתגר משפטי ועסקי כביר.

"מי שרוצה להימנע מפרסום תשקיף, מוגבל לעד 35 משקיעים שאינם כשירים. לכן הקרן חייבת להתבסס על משקיעים מתוחכמים שלא יפקידו את כספם אצל גורם חסר היסטוריה של תשואות (track record). קל וחומר כשמדובר בגופים מוסדיים, עליהם חלות חובות נאמנות ורגולציה מחמירה".

ועדיין, יש לתהות כיצד עשרות מיליארדי שקלים, כספי המשקיעים בקרנות הגידור, מתנהלים ללא פיקוח של רשות ניירות ערך, אשר אמונה בין היתר על קרנות הנאמנות.

מרשות ניירות ערך נמסר כי "קרנות גידור שאינן מפוקחות רשאיות לפעול רק במסגרת הפטורים שקבע המחוקק. פטורים אלו מגבילים את הפנייה, כך שתהיה למשקיעים כשירים או למספר משקיעים קטן (עד 35 שאינם כשירים, ח"ש ונ"א). רק בכפוף להגבלות אלה רשאיות קרנות גידור לפעול ללא פיקוח".

אריאל בינו, מנכ"ל קרנות גלבוע, מסביר כי למרות שזה נראה קל, לא כל אחד יכול להקים קרן כזאת: "גם גופים קטנים מקימים פה ושם קרנות גידור", הוא אומר. "אבל אתה מוגבל לגיוס כספים בעיקר ממשקיעים כשירים. ישראל היא אחת המדינות הכי מגבילות בהגדרת לקוח כשיר, יותר מארה"ב, אירופה או אנגליה". למשל, בארה"ב ההון הנדרש הוא כמחצית מזה שבארץ.

"אפשר להקים קרן גידור יחסית במהירות, אבל זה יעלה לך כמה מאות אלפים שקלים להקים ולתפעל את המערכת", מוסיף בינו. "תוכל לגייס קצת כסף חברים, מהמשפחה, ממי שמוכנים לתת לך צ'אנס, אבל מעבר לכך אתה מוגבל. לפי החוק אתה לא יכול לפרסם תשואות, לא בתקשורת ולא במקומות אחרים. ובכל זאת, זה המקום של יזמות ויצירתיות. צומחים פה כישרונות, למרות שקשה לגדול ולצמוח".

גיא נתן מוסיף בהקשר זה כי "כאן בדיוק נוצר הקושי - אסור לי על פי החוק לדבר על היקף הנכסים שאני מנהל או על התשואות שאני יודע לייצר. הייתי שמח אם היה אפשר לפרסם כמו בקרנות נאמנות, טבלה עם היקף נכסים ותשואות של כלל קרנות הגידור בישראל, כדי שתהיה שקיפות לכל משקיע שרוצה להצטרף".

מושכות את הכוכבים של שוק ההון

בניגוד לניהול השקעות בגופים המוסדיים, קרנות הגידור מציעות למנהליהן את התגמול הגבוה ביותר בתעשיית ניהול הכספים. זאת, בין היתר בשל מודל הפעילות שלהן הבנוי על דמי ניהול והצלחה יקרים, וגם מאחר שאינן כפופות לחוק שכר הבכירים בפיננסים.

הדבר מאפשר להן למשוך מנהלים כוכבים מאותם גופי ניהול מסורתיים. בין המנהלים בענף נמנים בין היתר בכירי בית ההשקעות פסגות לשעבר (רועי ורמוס, שלומי ברכה וחגי בדש), שהקימו את קבוצת קרנות הגידור הגדולה בארץ, נוקד שמנהלת כ-12 מיליארד שקל. קרן הגידור השנייה בגודלה היא ספרה, שהקימו ומנהלים רון סנטור ודורון ברין, לפני יותר מעשרים שנה, גם כן לאחר שעזבו תפקידים בכירים בעולם ההשקעות.

הבסיס לתגמולים הגבוהים שיכולות קרנות הגידור להציע טמון בדמי ניהול יקרים יחסית שהן גובות מהמשקיעים - 1.5%-2% בשנה, ובנוסף דמי הצלחה של 20% מהרווחים שהשיגה הקרן. השילוב של דמי ניהול שמנים, עם הקלות בהקמתן והיעדר הפיקוח, מייצר תמריץ להקמת עוד ועוד קרנות.

"כל מנהל קרן גובה את דמי הניהול ודמי ההצלחה שהוא רוצה, וזה מאוד משתנה", אומר נתן מ-Valley. "לרוב, קרנות גידור מתחילות וקטנות לא יגבו דמי ניהול, אלא רק דמי הצלחה, משום שהן רוצות לגייס כספים. קרנות גידור מבוססות יגבו דמי ניהול אבל אולי פחות דמי הצלחה, משום שכשאתה מנהל מיליארד שקל ומעלה (בישראל), יותר קשה לך להשיג תשואה גבוהה. אבל כשמנהלים 100 מיליון שקל, פחות מאתגר לייצר תשואה שעוקפת את מדד היחוס (המדד שמולו נבחנים ביצועי קרן הגידור)".

בניגוד למה שניתן אולי לחשוב, לא תמיד מצליחות קרנות הגידור להכות את המדדים. את שנת 2025 הן סיימו אמנם עם תשואה דו-ספרתית, אך רובן סיפקו למשקיעים (בניכוי דמי ניהול והצלחה) ביצועים פחותים מאלה של מדדי הבורסה, שהניבו תשואות יוצאות דופן.

שלוש המצטיינות: ורטיקל לונג, ואר אקוויטי וספרה וואליו, היו היחידות מבין כעשרים קרנות מנייתיות בולטות שנבדקו על ידי גלובס, אשר היכו את מדד ת"א 125 כשרשמו בסיכום השנה תשואות של 63%, 57% ו-51% בהתאמה. בסיכום שלוש השנים האחרונות, התשואה של שלוש הקרנות הללו יותר מהכפילה את עצמה. כמו כן, כמעט מחצית מקרנות הגידור שנבדקו "היכו" את מדד הדגל של הבורסה, שעלה באותו זמן ב-104%.

אז למה בכל זאת משקיעים בהן? משקיעים בקרנות הגידור מקווים כי אלה יספקו להם "ראש שקט" בזמני משבר בשווקים. כוחן של קרנות הגידור, כפי שמעידים הבכירים בענף שעימם שוחחנו, הוא דווקא בתקופה של ירידות חדות, כשנכנסים לפעולה מנגנוני הגנה יקרים שהקרנות רוכשות, שמגינים על כספי המשקיעים ומונעים נזקים כבדים. לכן, באופן פרדוקסלי, שנה של עליות חדות מאוד בבורסה דווקא פועלת לרעת הקרנות הללו, שיתקשו יותר להכות את מדדי הבורסה המרכזיים.

"איזה מוסדי יסתכל עליך בלי 3 שנות תשואה?"

כאמור, הכסף שמנהלות קרנות הגידור מגיע ממשקיעים כשירים ומגופים מוסדיים. בכיר בענף מסביר כי "יש גופים מוסדיים שלא יסתכלו עליך לפני שהצגת להם היסטוריה של שלוש שנים. איזה גוף ייפגש עם מישהו שפתח הרגע קרן? לא משנה הגיל שלו, רוצים לדעת מה הביצועים, איך התמודד עם תקופות פחות טובות. בשנת 2022, היו ירידות חדות בחלק מהבורסות, ואז קרנות הגידור נמדדו לפי האם הן שומרות טוב יותר מהשוק על כספי המשקיעים. זה הרעיון של הגידור - לגדר את הסיכון".

מנהל ותיק בענף הה שקעות הפרטיות (נכסים אלטרנטיביים), סבור שעודפי המזומנים העצומים מייצרים כל הזמן דילמה למשקיעים. "יש כמות כספים עצומה שמסתובבת כיום ומחפשת השקעות. לכן בוחנים גם חלופות אלטרנטיביות (להשקעה ישירה בבורסה), כמו קרנות גידור.

"אחרי שנתיים חזקות מאוד בבורסה בתל אביב, יש משקיעים שנרתעים מכך שקרנות הגידור השיגו פחות מהמדדים", הוא מציין. "הם שואלים את עצמם כיום אם אולי היה עדיף להשקיע ישירות במדד ת"א 35. המשקיע צריך לשאול את עצמו אם הן נתנו לו יתרון לאורך זמן, והאם הביאו איתן הבנה גדולה יותר או נגישות רבה יותר לשוק. אני לא בטוח שזה המצב".

"פחות ממיליארד שקל לא במשחק"

מה חושבים הבכירים בענף על השחקנים החדשים, שנכנסים ומקימים קרנות גידור מתחרות? אחד מהם מצביע על השוני העצום בין הגופים הגדולים, שמחזיקים מומחים שמנתחים בתחכום את ההשקעות, למול צעירים שנכנסו לפני רגע ומסתערים על ההשקעות בלי הרבה ניסיון או מחקר.

"קרן גידור עם היקף נכסים של פחות ממיליארד שקל - בעיני היא לא במשחק. כל שני צעירים יכולים להקים קרן, להראות את התוצאות ולגייס כסף", לדבריו. הבכיר סבור שהגורמים החדשים שנכנסים לענף נאלצים לפעול באופן שיכול להיתפס כפזיז, כדי להוכיח את עצמם ולרשום תשואות חריגות לחיוב. "שחקן חדש, מוכשר ככל שיהיה, מקים קרן גידור ומביא כסף של דודה שלו, של חברים קרובים וכו', אין לו מה להפסיד, הוא יכול להתנהג כמו אינדיאני".

בניגוד לכך, לדבריו, בקרנות הגידור הגדולות תהליכי העבודה שונים. "הן מבצעות אנליזות מקיפות ומעמיקות", למרות שגם מחקר הוא לא ערובה כמובן להצלחה. "אנחנו לא תמיד צודקים בהשקעות, אנחנו טועים גם לא מעט. אבל כשמתקבלת החלטת השקעה, עומד מאחוריה עומק מקצועי עצום. הרי למה שהגופים המוסדיים למשל ישקיעו אצלנו? גם להם יש אנליזה. המוסדיים סוקרים כל יום את כל החברות במדד ת"א 125 וגם אנחנו. ההבדל יהיה בעומק האנליזה ברמה הפונדמנטלית הגבוהה ביותר. זה כל העניין".