בעוד שמדדי המניות המרכזיים בארה"ב, ובראשם ה-S&P 500, ממשיכים להפגין עוצמה, ואף לשבור שיאים על רקע מה שמכונה "ראלי הבינה המלאכותית", סקטור אחד נותר הרחק מאחור. מניות התוכנה הארגונית, שנחשבו במשך עשורים לאחד העוגנים היציבים והצפויים ביותר בשוק ההון, חוות בחודשים האחרונים ירידות חדות ומתמשכות. לפי נתוני השוק המעודכנים לינואר 2026, מדד חברות התוכנה IGV מציג פער חריג: בעוד שהשוק הכללי עלה בכ־9% בחצי השנה האחרונה, מניות התוכנה הכלולות במדד ירדו בחדות באותה תקופה.

● הכסף נשחק, השכר מתייקר: צניחת הדולר מאיימת על ההייטק הישראלי

● יתחלקו ב-2 מיליארד ד': היזם שמכר לאפל חברה פעמיים והקרן מישראל

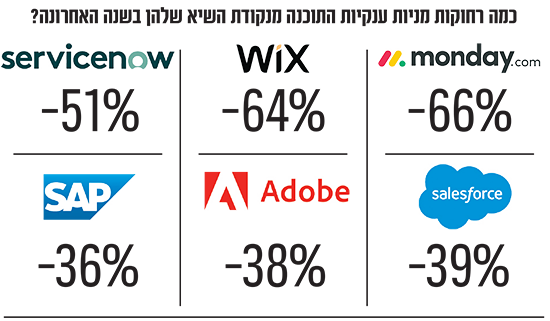

אבל החולשה הזו אינה מוגבלת למספר מצומצם של חברות, אלא משתקפת ברוחב הסקטור כולו. נתוני ביצועים מצטברים של מניות SaaS (תוכנה כשירות) מציגים שורה ארוכה של חברות שאיבדו מחצית משוויין ואף יותר בשנה האחרונה. זאת, גם כאשר הדוחות הכספיים ממשיכים להראות הכנסות זורמות, שיעורי חידוש חוזים גבוהים ולקוחות שנשארים במערכות.

כעת, בשוק מנסים להבין כיצד תחום שהתבסס על חוזים ארוכי-טווח, הכנסות חוזרות ויציבות תזרימית, נתפס לפתע כבעייתי. בבנק ההשקעות ג’פריס תיארו זאת כ"רמת סנטימנט מהנמוכות שנראו בשוק התוכנה", והצביעו על הבינה המלאכותית - אבל הפעם לא כהבטחה לצמיחה עתידית, אלא כצל של אי־ודאות שמערער את הבסיס שעליו נבנו מודלי ההכנסות של ענקיות הסקטור.

את השינוי בתפיסת הסיכון של השוק מסביר אוראל לוי, מנהל השקעות ראשי באנק קפיטל (גוף השקעות ומחקר שמתמחה בחברות צמיחה). לדבריו, "עד לפני שנתיים הייתה דיפרנציאציה מאוד ברורה בשוק התוכנה. היו חברות ‘nice to have’ כמו זום או DocuSign, עם הרבה אלטרנטיבות, ומצד שני חברות mission critical כמו סיילספורס או Autodesk- תוכנות שארגון יעדיף לפטר עובד מאשר לוותר עליהן. השוק ידע לתמחר את ההבדל הזה. בשני הרבעונים האחרונים הדיפרנציאציה הזו נשברת, כי ההנחות לגבי העוצמה והמהירות של הבינה המלאכותית היו שמרניות מדי".

לוי מדגיש ששבירת הדיפרנציאציה אינה נשארת ברמה התיאורטית, אלא מתחילה לחלחל ישירות לאופן שבו המשקיעים מתמחרים גם את החברות החזקות ביותר בסקטור. "היום השוק אומר: גם אם התוכנה נחשבת קריטית, המודל העסקי שלה בסיכון. ה-AI מתקדם הרבה יותר מהר ממה שחשבו, ופתאום גם חברות שנראו בלתי ניתנות להחלפה מגלות שהיתרון שלהן נשחק".

כשהלקוחות כבר אינם חייבים לקנות

הפחד שמניע את הירידות מתחיל בשאלה פשוטה: האם ארגונים עדיין צריכים לרכוש תוכנות מדף יקרות באותו היקף כמו בעבר. ההתקדמות המואצת בכלי AI, ובמיוחד בכלי קידוד ופיתוח מבוססי מודלים גדולים, מאפשרת כיום לחברות לבנות בעצמן פתרונות שבעבר דרשו רכישה של מערכות חיצוניות מורכבות. כלים כמו Claude Code ו-Claude Cowork של אנתרופיק, לצד פלטפורמות מקבילות מבית מיקרוסופט ו-OpenAI, מורידים דרמטית את חסמי הכניסה לפיתוח תוכנה. המשמעות היא שקוד, שהיה במשך שנים הנכס היקר והקשה ביותר לשכפול של חברות התוכנה, הפך בתוך זמן קצר למשאב זמין וזול. עבור משקיעים רבים, האפשרות הזו מערערת את ההנחה הבסיסית שלפיה חברות יעדיפו תמיד לרכוש פתרונות מוכנים מספקים חיצוניים.

החשש הזה אינו מוגבל לשוק המניות בלבד. הלחץ גובר גם בשוק האשראי. הלוואות של חברות תוכנה, שנתפסו במשך שנים כבטוחות יחסית, בשל היציבות התזרימית של החברות, החלו לרדת במחיר, כך פורסם בבלומברג בימים האחרונים. עוד פורסם כי לפי נתוני בנק ההשקעות היפני נומורה, חוב תוכנה הוא הסקטור בעל התשואה הגרועה ביותר מתחילת השנה בקרב הלוואות ממונפות.

מלכודת היעילות של מודל הרישוי

וכאן נכנסת לתמונה תופעה עמוקה יותר, שמתחילה לבלוט בדברי האנליסטים ובתגובות המשקיעים: מה שניתן לכנות "מלכודת היעילות". במשך שני עשורים פעלו חברות התוכנה הארגונית לפי מודל פשוט יחסית. ההכנסות נגזרות ממספר המשתמשים בתוכנה, כלומר רישיון לכל עובד. ככל שלארגון יש יותר עובדים שמשתמשים במערכת, כך הוא משלם יותר. זהו מודל Seat-based pricing, שנתפס כיציב במיוחד משום שהוא צמוד ישירות לגודל כוח האדם. הבעיה היא שה-AI משפיע בדיוק על המשתנה הזה. אוטומציה מתקדמת, צ’אטבוטים וסוכנים חכמים מאפשרים לבצע אותה כמות עבודה עם הרבה פחות עובדים אנושיים. מחלקות שירות, מכירות, תפעול ואפילו פיתוח מצטמצמות, לא בגלל משבר, אלא בגלל התייעלות. ארגון שבעבר נזקק ל-1,000 עובדים כדי להפעיל מערכת CRM או מוקד שירות, מגלה שהוא יכול להסתפק ב-200.

מבחינת הלקוח, זו הצלחה. מבחינת ספק התוכנה, זו פגיעה ישירה בהכנסות. החברה כאמור אינה מתוגמלת לפי כמות העבודה שבוצעה, אלא לפי מספר האנשים שמשתמשים במערכת. ככל שהתוכנה יעילה וחכמה יותר, כך היא מייתרת את המשתמשים שמשלמים עליה. במילים אחרות, החדשנות הטכנולוגית שמבטיחה ערך גדול יותר ללקוח, חותכת את הצ’ק החודשי של ספק התוכנה.

חיפוש אחר מודל שמתאים לעידן החדש

על הרקע הזה, אם עובדים אנושיים אינם עוד יחידת המידה המרכזית, ייתכן שהמעבר יהיה לתמחור לפי שימוש, לפי נפח אוטומציה, לפי תוצאות עסקיות או לפי ערך שנוצר בפועל. בינתיים, גם החברות וגם השוק נמצאים בשלב של הסתגלות. לוי מציין כי גם מדדי הרווחיות, שבעבר נחשבו ברורים מאליהם, כבר אינם נתפסים כך בעיני המשקיעים.

"פעם השוק האמין שחברת תוכנה בוגרת יכולה להגיע לרווחיות מאוד גבוהה, של כ־40%, כי העלויות היו קבועות יחסית וכל שקל נוסף בהכנסות הפך לרווח. היום ההנחה הזו כבר לא מובנת מאליה. כדי להמשיך לצמוח צריך להשקיע יותר בשיווק, במכירות ובפיתוח, ואם מחשבים גם את האופציות לעובדים כחלק מהעלות האמיתית של החברה, מתברר שהרווחיות הרבה פחות מובטחת. כשאין ודאות לגבי הרווחים העתידיים, המשקיעים לא מוכנים לשלם מחיר גבוה על המניה".

גם הניסיון לזהות "מנצחות AI" כבר אינו מספק את השוק, אומר לוי, שמסביר מדוע האצה בקצב הצמיחה חדלה לשמש אינדיקציה מספקת."עד לא מזמן השוק אמר: אם קצב הצמיחה מאיץ, זו הוכחה שאתה ‘ווינר של AI’. עכשיו אפילו זה כבר לא מספיק. גם אם יש האצה זמנית, השוק לא בטוח שזה מחזיק בעוד שנתיים־שלוש".

ה-AI, שהיה אמור להיות מנוע הצמיחה הגדול הבא של ענקיות התוכנה, מציב בפניהן שאלה בסיסית: כיצד מרוויחים בעולם שבו יעילות כבר אינה מתורגמת אוטומטית ליותר משתמשים. השוק עדיין מחפש תשובה, ובינתיים המשקיעים כבר מתמחרים את חוסר הוודאות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.