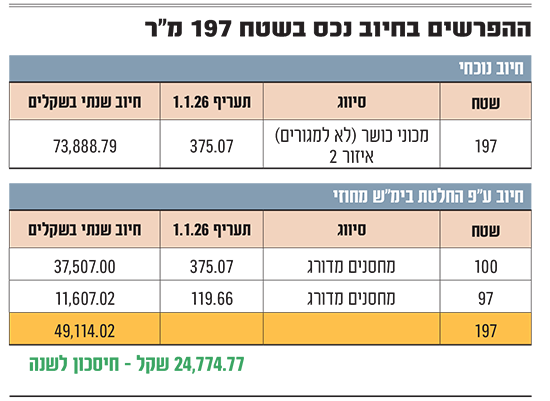

האם חדר כושר שפעילותו הופסקה בהוראת עיריית תל אביב, והמבנה שבו פעל משמש לאחסון בלבד, צריך להמשיך לשלם ארנונה כעסק? עיריית תל אביב החליטה שכן - וחייבה בעלים של חדר הכושר שנסגר להמשיך לשלם ארנונה של עסק, שגבוהה במאות שקלים למטר רבוע ביחס לארנונה של מחסנים, אף שאין מחלוקת כי הנכס אינו משמש עוד כחדר כושר. הפער בין שני התעריפים מעלה את חיוב הארנונה הסופי ביותר מ-24 מיליון שקלים.

● מבקר המדינה: זו העיר עם הכי הרבה תלונות מוצדקות על ארנונה

● שפל של שני עשורים: בשנה שעברה נמכרו פחות מ-85 אלף דירות

● המחוזי קבע: האמן בן ה-80 יפנה את "בית הצדף" בהרצליה

בית המשפט המחוזי בתל אביב קבע כי אין לגבות ארנונה שלא בהתאם לשימוש בנכס, ביטל את החלטת העירייה וקבע כי העירייה תגבה ארנונה נמוכה לפי סיווג של מחסן בגין הנכס.

מדובר בחדר כושר שפעל במרתף של כ-200 מ"ר ברחוב איינשטיין 10 בתל אביב, אולם לאחר תקופה קצרה העירייה לא אישרה למקום היתר של שימוש חורג, והבעלים נאלצו לסגור אותו ולהפוך אותו למחסן ציוד.

למרות זאת, העירייה המשיכה לגבות מהמקום ארנונה גבוהה לפי סיווג של עסק, שנע בין 307 ל-450 שקל למ"ר בשנה, לפי תעריף של "בניינים שאינם משמשים למגורים". השימוש שנרשם בהודעת החיוב היה "מכוני כושר ואולמות ספורט".

החברה בעלת הנכס טענה כי המקום כבר אינו מתפקד כחדר כושר, בהוראת העירייה, והפך למחסן ציוד, ולכן יש לגבות ממנה ארנונה לפי סיווג נמוך של מחסן שנע בין 85 ל-120 שקל למ"ר לשנה.

המחלוקת: האם הנכס נחשב למחסן או לעסק?

המחלוקת בין הצדדים סבבה סביב השאלה האם הנכס נחשב למחסן לפי ההגדרה בצו הארנונה. עיריית תל אביב טענה כי החברה בעלת הנכס אומנם הפסיקה הפעילות של חדר הכושר בנכס, אך לא הוציאה את הציוד ששימש את חדר הכושר והותירה אותו כפי שהיה.

לטענת העירייה, אחד מהתנאים לפיהם נכס ייחשב כמחסן לפי צו הארנונה הוא שהמחסן ישרת עסק פעיל או חברה פעילה. לטענת העירייה, לא הוכח כי המחסן משרת עסק כלשהו של בעלי הנכס, ולכן לא הוכחו תנאי הסעיף.

עוד נטען כי הרציונל של סעיף המחסנים בצו הוא לאפשר לעסק להחזיק סחורה לטווח ארוך, שלא בתוך העסק, וליהנות מתעריף מופחת. "הותרת חפצים", נטען, אינה מהווה אכסון של סחורה או טובין, ושימוש זה אינו שימוש שהמחוקק ביקש לעודד במסגרת צו הארנונה.

ועדת הארנונה של עיריית תל אביב העדיפה את הפרשנות של העירייה וקבעה כי אף שהמקום נסגר, החברה הותירה במקום את הציוד ששימש את חדר הכושר, ולכן יש להמשיך ולחייב את המקום בתעריף הגבוה.

על כך הגישה החברה בעלת הנכס ערעור לבית המשפט המחוזי בתל אביב. באמצעות עו"ד מוטי איצקוביץ ממשרד כץ, גבע, איצקוביץ (KGI) המתמחה במיסוי מוניציפלי, טענה החברה כי אין מחלוקת שלא מתקיימת במקום פעילות של מכון כושר בנכס, וכי מדובר במחסן בלבד, שלא כולל רק ציוד של חדר כושר אלא גם ציוד אחר המשרת את החברה, ולכן יש לגבות ממנה ארנונה לפי סיווג של מחסנים.

מנגד טען מנהל הארנונה של עיריית תל אביב-יפו, באמצעות עו"ד ליאת אדלר, כי החברה לא הוכיחה שהמחסן משרת עסק אחר שלה, וכי היא אומנם הפסיקה את הפעילות של חדר הכושר בנכס, אך לא הוציאה את הציוד ששימש את חדר הכושר והותירה אותו כפי שהיה.

ההחלטה: מחסן "פסיבי" זכאי לתעריף מופחת

השופטת ארנה לוי קיבלה את טענות החברה וקבעה כי אין לקבל את הפרשנות המצמצמת של עיריית תל אביב, המעקרת מתוכן את המונח "מחסן" בצו הארנונה של העירייה.

נקבע כי בניגוד לעמדת עיריית תל אביב, אין להוסיף לתנאי צו הארנונה המגדיר "מחסן" תנאי נוסף שלא כלול בו - הדרישה לכך שהמחסן ישמש עסק פעיל. "לשון הסעיף אינה מחייבת קיום עסק אחר של המחזיק אותו משרת המחסן, ולטעמי גם לא ניתן ואין הצדקה ללמוד מלשון הסעיף על תנאי כזה", קבעה.

השופטת לוי הוסיפה כי "תכלית הסעיף היא להבחין בין מחסן עצמאי-פסיבי, שבו אין פעילות של מסחר מכל סוג שהוא, כך שהשימוש הוא אחסנה 'נטו', ללא עירוב של שימוש אחר - לבין מחסן המהווה חלק אינטגרלי מעסק אחר ומהווה חלק מהפעילות המסחרית השוטפת של העסק ואולי אף חלק משרשרת המכירה".

לגישתה, כוונת צו הארנונה היא שמחסן עצמאי פסיבי, שאין בו פעילות של מסחר, ואין חשש שהוא שייך לפעילות המסחרית השוטפת של עסק כלשהו, ייהנה מתעריף מוזל. לעומת זאת, מחסן שניתן לראותו כחלק אינטגרלי מפעילות עסקית שוטפת של עסק אחר ואינו מחסן "נטו", לא ייהנה מתעריף מוזל וייחשב חלק מאותו העסק.

עוד ציינה השופטת כי צו הארנונה מבקש להבחין גם בין עסק שמניב הכנסות לבין מחסן המשמש רק לשמירה ואחסון. "מעסק שמניב הכנסות מצופה לשלם יותר מס עירוני מאשר ממחסן שאינו משמש להפקת רווחים ישירים בפני עצמו, ושאין ערך מוסף כלכלי ממנו. תעריף ארנונה למחסן שאינו מהווה חלק אינטגרלי מעסק מניב, ואשר אין למחזיק בנכס יכולת להפיק ממנו רווח, צריך להיות נמוך יותר.

"לפיכך, מחסן 'נטו' המשמש לאחסנה בלבד, בו לא מתקיימת פעילות עסקית, הוא אינו משמש לשיווק והפצה, לא מבקרים בו לקוחות, והוא אינו מהווה חלק אינטגרלי מהעסק אותו הוא משרת ומפעילות עסקית מניבה - יסווג בתעריף המופחת המיועד למחסנים".

הרציונל: רצון לעודד פעילות כלכלית בעיר

היבט נוסף שצוין בפסק הדין הוא אופי השימוש הפיזי - מחסן מאופיין בתנאים פיזיים "נחותים", לעומת עסק בו מתבצע שימוש מסחרי ופעילות מסחרית (לדוגמה: קומת מרתף, חוסר בחלונות, תקרה נמוכה, היעדר מיזוג לעתים וכיוצא באלה).

רציונל נוסף לארנונה המופחתת מתייחס למחסן המשרת עסק קיים ולרצון לעודד פעילות כלכלית בעיר. "במקרה זה, הרשות המקומית רוצה לעודד פעילות עסקית בתחומה ועם זאת לא להכביד על שימוש נלווה לעסק כמו אחסון, ובמיוחד כאשר נדרש שטח גדול לאחסון", ציינה השופטת.

במקרה של חדר הכושר שהוסב למחסן, נקבע כי מדובר במחסן פסיבי, שלא מגיעים אליו לקוחות, אין בו פעילות מסחרית, הוא אינו מהווה חלק אינטגרלי מעסק אחר, ולכן יש לחייב אותו בהתאם ולא בחיוב של עסק פעיל.

"מעבר לצורך", השופטת ציינה כי גם אם הייתה מקבלת את עמדת עיריית תל אביב וועדת הערר שלפי תנאי צו הארנונה המחסן חייב לשרת עסק פעיל נוסף - הערעור היה מתקבל, שכן הוכח כי במחסן מצוי ציוד של מסעדות של חברות הקשורות לבעלת הנכס, ולא רק ציוד של חדר הכושר שנסגר.

בית המשפט הורה לעיריית תל אביב לסווג את הנכס כמחסן, וחייב אותה בהוצאות בסך 30 אלף שקל לטובת בעלת הנכס.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.