התופעה של משיכת כספים מוקדמת מהפנסיה הפכה למכת מדינה. בין השנים 2018 ל־2024 הסתכמו המשיכות המוקדמות של הציבור ב־44 מיליארד שקל, כמעט 5% מהחסכונות בקרנות הפנסיה החדשות באותה עת, כך על פי נתוני רשות שוק ההון שנחשפו בגלובס.

● מושכים היום, מפסידים מחר: אפילו שקל אחד שמשכתם מוקדם מהפנסיה יעלה לכם ביוקר

כמעט מחצית מהמשיכות נעשו מכספי "תגמולים", רכיב בפנסיה שעל משיכה ממנו משלמים "קנס" בדמות 35% מס למדינה. ולמרות זאת, עשרות אלפי אנשים מושכים מדי שנה כספים מהפנסיה, ומפסידים לא רק חסכונות אלא גם כיסויים ביטוחיים. יש אף מקרים שהנזק פוגע בבני המשפחה אחרי פטירת החוסך.

בכתבות קודמות עסקנו בהיקף התופעה ובהפסדים הכבדים שנגרמים לחוסכים. הפעם, גלובס חושף את הפרקטיקות שבהן משתמשים נציגים של חברות ל"איתור כספים", המנסים לשכנע את הציבור למשוך כספים מהפנסיה לפני גיל הפרישה, תוך גביית עמלה שמנה.

בשיחות שקיימנו עם נציגי גופים שמציגים עצמם כמי ש"פועלים עבור הציבור לאיתור כספים", שמענו נימוקים שלא ייאמנו, כולל אמירות שגויות לחלוטין וחצאי עובדות.

חלקם אפילו הודו שהם לא מבינים באמת בפנסיה, אך זה לא מנע מהם להמליץ על משיכה - לטובת רכישת דירה או רכב, חתונה או השקעה בזהב. חלקם פועלים בניגוד לחוק, ללא רישיון לייעוץ ולשיווק פנסיוני. בשורות הבאות תקראו איך משכנעים חוסכים לעשות טעות גורלית.

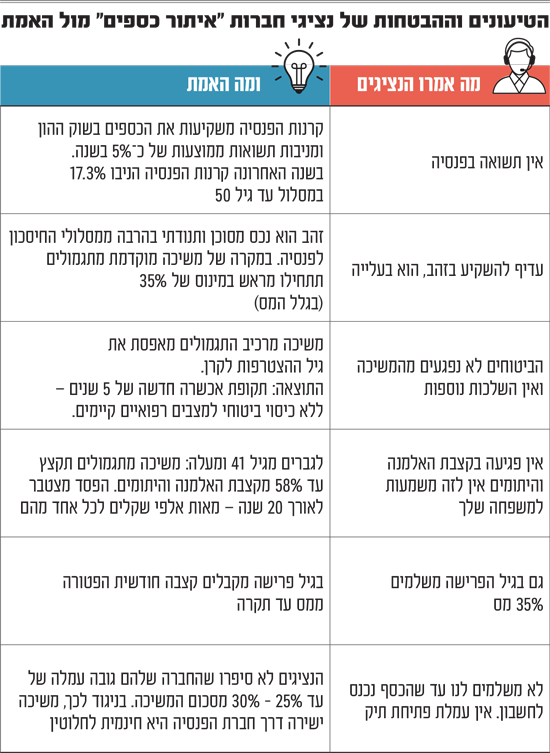

"אין תשואה בפנסיה. הכסף סתם שוכב"

הטיעון המדהים ביותר חזר בשלוש שיחות שונות. לדברי הנציגים, קרנות הפנסיה לא מייצרות תשואה לחוסכים. הטענה הזו כמובן קלה להפרכה - בכל חודש מתפרסמות התשואות של קרנות הפנסיה. רק בשנה האחרונה הקרנות במסלול הפופולרי, עד גיל 50, סיפקו תשואה יוצאת דופן של 17.3% בממוצע (לעומת כ־5% בשנה רגילה), ובמהלך חמש השנים האחרונות הניבו 63%.

ובכל זאת, כך זה נשמע באחת השיחות: "זה כסף שאתה יכול להשתמש בו עכשיו. בחברת ביטוח הוא סתם נעול".

הכסף לא נמצא שם כדי לצבור תשואה?

הנציג: "לא, אין לך שם תשואה. בכל חודש אתה מפקיד כסף, הוא נשאר והאינפלציה עולה. אגב, אני לא יועץ השקעות, סתם מספר לך סיפורים שאני שומע מלקוחות".

חזרנו על השאלה עוד מספר פעמים ובכל פעם הנציג חזר על טענתו: "אתה מפקיד כל חודש כסף, המעסיק מפקיד גם, ובסופו של דבר אתה מושך את הכול. הפואנטה שלהם (קרנות הפנסיה) היא שהכסף יישאר אצלם. אתה לא יכול לגעת בו והאינפלציה רק עולה ועולה. לך תדע כמה השקל יהיה שווה בעתיד".

נציג אחר טען כי "הכסף בפנסיה לא זז, סתם יושב. זה כמו לשים את הכסף במגירה נעולה. לא חבל? זה כסף שלך. אתה יכול לשים אותו במקומות אחרים, משהו יותר רווחי שייתן לך תשואה, במקום שיישב סתם בחברת ביטוח. אתה מפקיד כל חודש, המעסיק מפריש וזהו. זה לא צובר (תשואה) מעצמו".

שאלנו אם הכסף בחסכונות הפנסיה לא גדל בשנים האחרונות כתוצאה מהעליות החדות במדדים בארץ ובארה"ב, ותשובת הנציג הייתה "לא, כלום, זה מעלה אבק עד שאתה מגיע לגיל פרישה. גם אם הכסף יישב אצלך ולא תעשה איתו כלום זה אותו דבר, אבל לפחות הכסף יהיה נגיש".

הנציג לא השאיר מקום לספק, "בחברות הביטוח לא רוצים שתיקח את הכסף, כי בסופו של דבר הם נהנים ממנו, וזה כסף שלך. הרבה אנשים התחילו לגלות שהם משאירים את הכסף בפנסיה בשביל אבק ו(לכן) הם מושכים. אין לך שום סיבה להשאיר אותו בפנסיה. ובכלל, במצב של היום, מי מבטיח שתגיע לגיל 65 או 68?".

נציג שלישי הוסיף כי "אתה יכול להשקיע את הכסף במקום אחר שהתשואה שלו גבוהה יותר".

רק ""צדיק" אחד הודה כי "מי שלחוץ על כסף כדאי לו קודם לבצע בדיקה אם לקחת הלוואה, לבחון את כל האופציות. אנחנו לא רצים למהר לשחרר כספים... ברור שזה לא כדאי, כי זה כסף שהוא חלק מקצבה בגיל הפרישה".

"הלקוח הקודם שלי קנה זהב"

נציגי החברות לאיתור כספים לא היססו לשתף אותנו במה שעושים לכאורה לקוחות אחרים שלהם. לדברי אחד מהם, "יש אצלנו לקוחות שמשכו את הפנסיה, קנו זהב, השקיעו במקומות אחרים... (כרגע) הכסף שלך עומד בחשבון וזה לא נראה לי הכי טוב. אתה יכול לשמור אותו אצלך ותוכל לעשות איתו דברים. יש הרבה אופציות".

נציג נוסף סיפר ש"הלקוח הקודם שלי הלך וקנה זהב. יש כאלה שלוקחים ומשקיעים". אז אתה ממליץ להשקיע בזהב? "לא יודע, כרגע זה מה שקפץ", הוא ענה.

מעבר להגנה של המדינה על חלק מהכסף בפנסיה במקרה של ירידות בשווקים, הזהב כידוע הוא נכס תנודתי הרבה יותר מאשר מסלול כללי. הזהב הספיק לזנק בשנה האחרונה ב־75%, אך בתווך גם לצלול ב־15%. במסלול הכללי גם בשנה קשה בשוק ההון כמו 2022 המסלול הכללי איבד רק כ־8%.

"אין משמעות למשפחה שלך"

משיכה מוקדמת של כספי תגמולים מקרן הפנסיה, בכל סכום שהוא, גורמת בדרך כלל לאיפוס ותק ביטוחי, תקופת אכשרה חדשה של 5 שנים שבמהלכה אין כיסוי ביטוחי עבור מצב רפואי קיים, וכן להתייקרות הפרמיות על הכיסויים הביטוחיים. ובמקרה של גברים מגיל 41 ומעלה - גם לפגיעה משמעותית של עד 58% בקצבת השארים לאלמנה וליתומים, עם הפסד מצטבר עבור כל אחד מהם של מאות אלפי שקלים.

אבל הנציגים ידעו רק לציין שיש פגיעה כלשהי בקרן הפנסיה של החוסך עצמו, וטענו שאין פגיעות נוספות. לטענתן קרן הפנסיה הקיימת לא נפגעת מאחר שהיא ממשיכה לקבל הפקדות חדשות: "הקרן הופכת להיות לא פעילה למשך מספר ימים, וכשמגיעה ההפקדה הראשונה הבאה, אתה תראה שהקופה מתחילה להצטבר מחדש". אמר אחד מהם.

לשאלה מה הכוונה ב"קרן לא פעילה", האם זה שלא נכנס כסף? ענה "נכון". יש עוד משמעות? "לא שאני מכיר". מה לגבי הכיסוי לאלמנה וליתומים? "זה לא קשור לביטוחים". הם לא נפגעים בגלל המשיכה? "נכון. הקרן הקיימת לא נפגעת בשום צורה, כי ממשיכים להפקיד לשם".

נציג של חברה אחרת הוסיף ש"אתה מושך מהקצבה שלך כשתהיה זקן, ויש עוד כמה אלמנטים בתוך הפנסיה שאתה מוריד מהנפח שלהם".

עוד משהו? "לא שאני מכיר. זה פלוס מינוס, אבל זה לא מידע, אלא הבנה אישית, אני לא מתמחה בזה. תתקשר לחברת הפנסיה שלך ותשאל אותם". נציג שלישי טען כי "אם אתה עובד הכסף ממשיך להצטבר כרגיל ולא קורה שום דבר. אין משמעות למשפחה שלך".

"גם ככה לא תצליח לקחת את כל הכסף"

אפילו בנושא המיסוי חלק מהנציגים טעו. רובם ידעו לציין שיש מס של 35% על משיכת רכיב התגמולים בפנסיה - אך המידע הזה סופק בדרך־כלל רק לאחר שנשאלו על כך במפורש. טענה מפתיעה שנשמעה היא שבכל מקרה משלמים על הכסף הנמשך מס, גם בגיל הפרישה. לדברי אחד הנציגים, "גם ככה לא תצליח לקחת את כל הכסף, כי מי מאיתנו יחיה עד גיל 120. בין אם תרצה לקחת את זה עכשיו או שאתה רוצה לקחת בגיל פרישה, יקחו לך 35% מס".

"אנחנו מטפלים לך בכל הבירוקרטיה. זה מסובך בשבילך, לא בשבילנו"

נקודה מעניינת ששווה לציין היא שבכל השיחות, הנציגים לא פירטו כמה תשלמו להם עבור השירות. בפועל, העמלה עלולה להגיע ל־25%-30% מכל סכום כסף שנמשך מקרן הפנסיה. רק נציג אחד טרח לציין כי קיימת עמלה, אך "אתה לא משלם לנו עד שהכסף נכנס לחשבון. רק אחרי זה אתה מעביר לנו. עד אז אנחנו עובדים בחינם".

האחרים רק הסבירו ש"אנחנו מטפלים לך בכל עניין הבירוקרטיה מול חברת הביטוח, מול רשויות המסים כדי להביא לך את התוצאה הטובה ביותר. זה מסובך בשבילך אבל בשבילנו זה לא מסובך" - למרות שמדובר בפעולה פשוטה שתוכלו לבצע לבד באתר של קרן הפנסיה ובחינם. אחר ציין ש"אנחנו סופגים את העלות של איסוף המידע עליך", אלא שמדובר בעלות זניחה ביותר של כ־14 שקלים בלבד.

מה עושה רשות שוק ההון?

ברשות שוק ההון מסבירים שחלק מהחברות לאיתור כספים פועלות בניגוד לחוק. רני נויבואר, מנהלת חטיבת חיסכון ארוך-טווח ברשות, אומרת לגלובס כי "חשוב לבצע הבחנה בין גופים מפוקחים ובעלי רישיון לבין גורמים הפועלים ללא רישיון. אנו מגבשים אסדרה לגופים המפוקחים, אך זו אינה רלוונטית למי שממילא פועלים ללא רישיון ומהווים חלק ניכר ממקרי ההונאה".

נציגי החברות אף מודים בכך. "אנחנו לא סוכנות ביטוח, אלא חברה שעובדת מול כל חברות הביטוח", אמר אחד. ואחר הוסיף: "אני לא יועץ פיננסי. אני לא יודע, אני לא עובד בבית השקעות".

אחד הנציגים אף גמגם וטען כי "קצבת נכות, שאירים, כל מה שאתה שואל אני פחות מבין בזה, זה לא משהו שאני מתמחה בו. מה שאמרתי לך זה מהבנה אישית".

ברק נורי, מנהל חטיבת מודיעין ואכיפה ברשות שוק ההון, תוקף בחריפות. לדבריו, "מאחורי כל סיפור אישי של חוסך שהונו אותו למשוך את כספי הפנסיה שלו, מסתתרת פעמים רבות חברה שהפכה את ההונאה למפעל ולמודל עסקי של גריפת רווחים על חשבון הציבור. לא מדובר במקרים נקודתיים אלא בתופעה מאורגנת".

לאחרונה הטילה רשות שוק ההון מספר קנסות על גופים ששידלו אנשים למשוך כספים. במקביל, ברשות פרסמו טיוטת חוזר, במטרה לחייב את הגופים המוסדיים לאמת בין היתר כל בקשת משיכה ומסמכים, ולאפשר ביצוע בקשה רק לאחר שתבוצע שיחת ייעוץ פנסיוני עם בעל רישיון. אלא שהמגבלות החדשות טרם נכנסו לתוקף ובינתיים התופעה נמשכת.

נויבואר אומרת כי "אסדרה ופיקוח אפקטיביים ככל שיהיו - אינם הרמטיים. אסור להיות נאיביים ולחשוב שהאסדרה תביא להפסקת ניסיונות ההונאה, ולכן האחריות היא גם של הציבור. כל הצעה ל'איתור כספים אבודים' או משיכה מוקדמת, חייבת להדליק נורה אדומה".

רוצים לאתר כספים? אין צורך לשלם

חשוב שתדעו שלא צריך לשלם כסף כדי לבדוק ו"למצוא" את החסכונות שלכם, גם כאלה שאינכם יודעים על קיומם. ניתן להיכנס לאתר "הר הכסף" של משרד האוצר, ולקבל בחינם רשימה מלאה של כל הגופים שבהם צבורים כספים שלכם - בלחי צת כפתור.

יותר מכך, גם משיכת הכספים, אם תבחרו בכך בסופו של דבר, היא פעולה פשוטה שניתן לבצע ישירות דרך קרנות הפנסיה, ובלי עלות שתשלמו בדרך לחברת "איתור הכספים", כאמור של עד 25%-30% מהכסף שמשכתם.

באתר של אחת מחברות האיתור נכתב, "אל תשאירו את הכסף שלכם במקום שלא משרת אתכם - אנחנו כאן כדי לעזור לכם להחזיר אותו לידיים שלכם! המטרה שלנו היא להעניק לכם שקט נפשי ולוודא שהכספים שלכם נמצאים במקום הטוב ביותר עבורכם".

אבל כשאתם משלמים עמלה כה גבוהה ופוגעים בקצבת הפנסיה העתידית שלכם ובזכויות הנלוות לה, כלל לא בטוח שאותן חברות תורמות לשקט הנפשי שלכם ולכך שהכסף נמצא במקום הטוב ביותר עבורכם.