"כרגע התמחורים סבירים, השוק יקר בגלל סיבות מוצדקות. זו לא נקודה שצריך עכשיו להקטין חשיפה ולהוריד סיכון בצורה משמעותית", קובע דודו רייכמן, סגן מנהל מחלקת לקוחות מוסדיים (קופות מפעליות, של איגודים מקצועיים) בבית ההשקעות אי.בי.אי. בתחום הזה מנהל אי.בי.אי כ־38 מיליארד שקל. מדובר באמירה מפתיעה מעט לאור החששות בשווקים, לאחר הריצה החזקה של השנים האחרונות בשוקי המניות. לדבריו, "שווקים לא מתממשים רק כי הם יקרים, תמיד חייב להגיע טריגר - וזה יגיע כמעט תמיד ממקום לא צפוי ולא מהמובן מאליו".

● רצף הירידות הארוך מזה 20 שנה: מה עובר על ענקית הטכנולוגיה?

● איבדו מאות מיליונים "על הנייר": מה עשתה צניחת המניה לבכירי מאנדיי, וויקס ופייבר

רייכמן, 41, מצטט את הכלכלן הידוע של המאה ה־20, ג'ון מיינרד קיינס, שאמר כי "שווקים יכולים להישאר לא רציונליים זמן רב יותר ממה שאתה יכול להישאר נזיל". לכן, המסקנה של רייכמן היא ש"משקיע לטווח ארוך צריך 'להישאר על הגלגל' ולהבין שיכול להיות שיהיו גם סייקלים שליליים, וזה חלק מהמשחק. אנחנו גם לא נדע באמת מתי מגיע הפיק והבועה מתפוצצת".

רייכמן מנהל השקעות כבר 12 שנים. "ניהול כסף עניין אותי מגיל צעיר", הוא מספר על עצמו. את דרכו החל בפסגות, בשירות הלקוחות של בית ההשקעות: "טבילת האש שלי הייתה ממש לתוך השנה הכי סוערת ב־20 השנים האחרונות. שיחות עם עמיתים בפאניקה, בשיא המשבר". אחר כך הפך בפסגות למנהל תיקים, ולאי.בי.אי הצטרף לפני חמש שנים, עם התפרקותו של פסגות.

"ת"א בסופר־מומנטום"

את הערכתו כי השווקים יכולים לעלות עוד הרבה זמן, מסביר רייכמן בכך ש"אחרי שמסננים את כל הרעשים - ויש הרבה - אנחנו ב'כלכלת גולדילוקס' (זהבה ושלושת הדובים, נ"א). מצב כלכלי אידיאלי שבו הריבית בארה"ב יורדת, האינפלציה יחסית בשליטה, שוק התעסוקה שם סביר, וכל סיפור ה־AI וההתייעלות בחברות. זו סביבה מאוד נוחה להמשך צמיחה ברווחיות ולהתרחבות מכפילים. כולם רואים שהתמחור גבוה, כולם רואים את הסיכונים, אבל השוק יכול להמשיך לרוץ עוד לא מעט זמן. ראינו את זה בסייקלים קודמים".

כשהוא מתבקש לבחור בין ישראל והעולם, רייכמן מעריך שישראל תתן תשואה עודפת, כפי שגם מתבטא בתיק שהוא בונה. לדעתו, גם אחרי תשואה של יותר מ־100% בשוק המקומי בשנה וחצי, המגמה תימשך. "השוק בישראל נמצא במומנטום סופר־חזק שאני לא חושב שהולך לעצור בזמן הקרוב. נתוני המאקרו מאוד חזקים: צמיחה של מעל 5% ב־2026, מעל 4% ב־2027, אינפלציה מתמתנת, ריבית שיורדת לכיוון ה־3% כפי שמגלם השוק. הגירעון אמור להצטמצם לאזור של 4.5%, ויחס החוב־תוצר נמוך משמעותית ביחס למדינות המערב".

עוד הוא מציין כי "המון כסף שיצא החוצה חוזר פנימה לישראל. כמעט כל המוסדיים שהסיטו כספים לחו"ל מגדילים עכשיו חשיפה לשוק המקומי. במקביל, אנחנו מתחילים לראות אצלנו שכסף יוצא ממסלולים עוקבי S&P ונכנס למסלולי מניות, שמהם 40% זה ישראל. המשמעות היא עוד כסף לשוק המקומי וגם ביקוש נוסף למטבע המקומי, שימשיך לחזק את השקל. המון המון כסף חוזר בדלת הצרה לשוק המקומי".

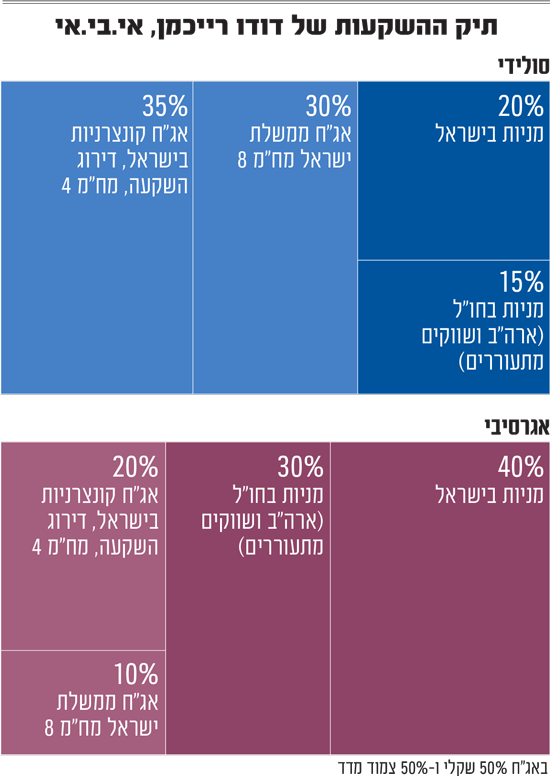

בהתאם לכך, רייכמן מרכיב תיק שהחלק המנייתי שבו מוטה לישראל. למשקיע סולידי הוא מציע להחזיק 20% במניות בישראל ו־15% במניות בחו"ל - בארה"ב וגם בשווקים מתעוררים כמו טייוואן, קוריאה וסין. עוד 35% הוא מקצה לאג"ח קונצרניות מקומיות בדירוג השקעה עם מח"מ (משך חיים ממוצע) של 4 שנים, ו־30% לאג"ח ממשלת ישראל במח"מ 7-8.

למשקיע אגרסיבי הוא מציע להקצות 40% למניות בישראל, 30% למניות בארה"ב ובשווקים מתעוררים. ברכיב האג"ח - 20% לקונצרניות בישראל בדירוג השקעה במח"מ 4 ו־10% לאג"ח ממשלת ישראל. רייכמן לא מהמר על כיוון האינפלציה ומחלק שווה בשווה בין אג"ח צמודות מדד לשקליות.

"הרבה ערך קדימה" בטק

כשאנחנו מבקשים לסמן מניות פייבוריטיות לשנה הקרובה, רייכמן ממליץ ללא היסוס על אמזון ומיקרוסופט, שירדו ביותר מ־20% מהשיא האחרון שלהן. "'7 המופלאות' כרגע בתמחור חסר ביחס לשוק, ויש שם הרבה ערך קדימה", הוא אומר. "אחת לכמה שנים אנחנו מקבלים הזדמנות לקנות אותן בתמחורים שבדיעבד ייראו מאוד זולים. מיקרוסופט במכפיל רווח עתידי של 22, כשהרווחים גדלו 50% - היא חזרה כמעט למחיר שבו נסחרה בשיא הבלאגן של המכסים בשנה שעברה.

"יכול להיות שה־AI יפרק את כל המודל העסקי שלה, אבל סביר שלא. בסוף היא שחקנית הענן השנייה בגודלה בעולם - Microsoft 365 (חבילת שירותי הענן, נ"א) נמצאת בכל ארגון, מה שמייצר לה 'חפיר' (יתרון תחרותי ייחודי שמגן עליה לאורך זמן מול מתחרים, נ"א) שקשה לראות איך מישהו יצליח לאתגר אותו. גם אמזון במכפיל 27 נמצאת בתמחור סביר, ואלה חברות שאני מעריך שיידעו לנצל את כל נושא ה־AI לטובתן, כך שהאיום יהפוך להזדמנות".

אם כבר טכנולוגיה, רייכמן מציין שכדאי לפזר את ההשקעות גם מחוץ לארה"ב, ובעיקר לאסיה, שם "עשור של ביצועי חסר הפך את התמחור לאטרקטיבי מאוד. בנוסף, הדולר נחלש וזה מאוד תומך בשוקי האזור. יש קורלציה מאוד חזקה בין דולר חלש לביצועי שווקים מתעוררים. נזכיר שהחברות הגדולות שם זה בטכנולוגיה ושבבים - TSMC בטייוואן, סמסונג ו־SK Hynix בקוריאה, עליבאבא וטנסנט בסין. אלה המנועים של השווקים המתעוררים, וכל מהפכת ה־AI תומכת בהם. השווקים הללו נמצאים עכשיו בסערה מושלמת".

"עם שמכור לנדל"ן"

בישראל הוא ממליץ על מניות הבנקים, בתור "העוגן לתיק", למרות הריצה החזקה שלהן (יותר מ־150% בשנה וחצי), שכן "הבנקים של היום זה לא מה שהיו לפני 4־5 שנים. הם מייצרים תשואות להון גבוהות יותר על פחות עובדים, זו צמיחה בת־קיימא. במכפיל הון של כ־1.7 לבנקים הגדולים, התמחור מאוד סביר, וביחס לאזורים אחרים בשוק, זה תמחור יותר מהוגן". עוד הוא ממליץ על הנדל"ן המניב, עם דגש על חברות הפעילות בתחום המשרדים במרכז ת"א, ובפרט על מניות עזריאלי ומגה אור שהתרחבו לתחום הדאטה סנטרס (חוות שרתים לתחום ה־AI), ו"לא נשארו רק במשרדים או לוגיסטיקה. צריך 'ללכת' עם הנהלות כאלה".

כן ממליץ רייכמן על הנדל"ן למגורים, שאף זינק ביום שני בחדות על רקע התמתנות האינפלציה בישראל. "יש כרגע עננה שלילית סביב התחום, אבל אנחנו עם שמכור לנדל"ן וזו פרדיגמה שלא משתנה בשנה־שנתיים. בנדל"ן למגורים ככל שהמחירים יורדים, הביקוש יורד. כשהמחירים יחזרו לעלות, הביקושים יעלו איתם".

סקטורים ומניות מומלצים

בארץ

בנקים

נדל"ן מניב - עזריאלי, מגה אור

נדל"ן למגורים

להתרחק: קמעונאות ותשתיות

בחו"ל

שבבים - מיקרוסופט ואמזון

פיננסים

תשתיות חשמל

להתרחק: צריכה בסיסית - קוסטקו, וולמארט

רייכמן מפתיע עם אזהרה מתחומי התשתיות והקמעונאות בארץ, למרות ההנחה ש'אחרי המלחמה' יהיו השקעות גדולות בתשתיות. "המודל העסקי של החברות לא מספיק מעניין. אלה עסקים עתירי הוצאות עם רווח נקי של 3%־4%" הוא מסביר. "להיות בעל מניות בחברה שמרוויחה 3 שקל על כל 100 שקל שהיא מכניסה - זה פחות אטרקטיבי".

גם בחו"ל הוא סבור ש"לא צריך אלוקציה לסקטור הזה" של צריכה בסיסית (למשל, מניות וולמארט וקוסטקו)".

הייעוץ אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. לאי.בי.אי עשויה להיות אחזקה ישירה/עקיפה במניות ובחברות המוזכרות בכתבה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.