גל ההנפקות בבורסה המקומית ממשיך לצבור תאוצה. המצטרפת החדשה היא בגירה, חברת הסימולטורים הצבאיים של משפחת מזרחי, שמבקשת למכור לציבור מניות תמורת כ-1 מיליארד שקל, בהנפקה ראשונית של מניותיה (IPO). בבגירה מכוונים לשווי שאפתני של כ-4 מיליארד שקל לפחות, במה שיהפוך אותה להנפקה הביטחונית הגדולה ביותר בשוק המקומי.

● הביטחונית שרוצה להנפיק בבורסה - לפי שווי של כ־5 מיליארד שקל

● החשבת הכללית מתנגדת למתווה ההנפקה של רפאל

במסגרת המהלך, שאותו מובילות חברות החיתום אי.בי.אי ולידר, צפויות להימכר לציבור 20% ממניות החברה, כשמרבית התמורה צפויה להיכנס לכיסם של הבעלים, דרך הצעת מכר של שלושה בני משפחת מזרחי: אריה, היו"ר המחזיק ב־50% ממניותיה, ושני בניו ירון (נשיא ומנכ"ל) ושגיא (סמנכ"ל שיווק וסגן יו"ר הדירקטוריון), המחזיקים כל אחד בכ־25% מהחברה. מנכ״ל הפעילות הישראלית הוא האלוף במילואים יואל סטריק שכמעט מונה לרמטכ״ל.

השלמת המהלך תהפוך את בגירה לאחת מהחברות הביטחוניות הגדולות בבורסה המקומית במונחי שווי. כיום, נסחרות בבורסה שלוש חברות ביטחוניות בלבד בעלות שווי גבוה מזה שאליו מכוונת בגירה: אלביט (107 מיליארד שקל), נקסט ויז'ן (27 מיליארד שקל) ומנועי בית שמש (6 מיליארד שקל). יצויין כי בשנתיים האחרונות הנפיקו חמש חברות ביטחוניות את מניותיהן בבורסה המקומית, וזכו לקבלת פנים חמה מצד המשקיעים הישראלים.

הנפקת בגירה מגיעה, כאמור, כחלק מגל הנפקות, על רקע הגאות בשוק המניות ובסקטור הביטחוני בפרט (למרות ירידות דו־ספרתיות שנרשמו בהן בחודש האחרון).

היה מועמד לרמטכ"ל וקיבל אופציות בשווי מיליונים

לצד בני משפחת מזרחי, מי שעוד צפויים ליהנות מפירות ההנפקה של בגירה הם חברי ההנהלה הבכירה, ובראשם האלוף (במיל') יואל סטריק, המכהן כמנכ"ל בגירה ישראל מאוקטובר האחרון.

מתשקיף ההנפקה עולה כי סטריק מחזיק באופציות המהוות כ־0.2% מהון החברה. אם בגירה תונפק לפי שווי של 4 מיליארד שקל, צפוי שווי מניותיו לעמוד על כ־7 מיליון שקל. אופציות בשיעור דומה הוענקו גם לארז יוסקוביץ, סמנכ"ל הכספים.

לסטריק, שבתפקידו האחרון כיהן כמפקד זרוע היבשה, היכרות ארוכת שנים עם צבא היבשה. הוא החל את דרכו בחטיבת הצנחנים, אך צמח בשרשרת הפיקוד של חטיבת גבעתי, עליה הוא פיקד במהלך מלחמת לבנון השנייה. לאחר מכן, הוא מונה למפקד עוצבת אדום ובהמשך פיקד על עוצבת הגליל. בשנת 2022 הוזכר שמו כמי שעשוי להתמנות לרמטכ"ל ה־23 של צה"ל, אך לבסוף לאחר שלא נבחר לתפקיד (אליו מונה הרצי הלוי, ששימש כרמטכ"ל בתקופת מלחמת חרבות ברזל), בחר סטריק לפרוש מצה"ל בתום 36 שנות שירות.

יואל סטריק נשיא בגירה ישראל / צילום: באדיבות בגירה

לאחר שחרורו שימש כעמית מחקר בכיר במכון היהודי לביטחון לאומי של אמריקה (JINSA).

לפני כשנה, שכר השלד הבורסאי נקסט ג'ן את שירותיו של סטריק כיועץ לחברה, לשם סיוע באיתור ולרכישת חברות ביטחוניות שאותן ניתן לצקת לשלד. בתמורה לשירותים הללו, זכאי סטריק לשכר חודשי של 23 אלף שקל מהחברה אותה מנהל הראל הרשטיק, שהורשע לפני כ־30 שנה ברצח לוכד הנחשים, יעקב סלע. לצד זאת, שימש סטריק בשנתיים האחרונות גם כיועץ מיוחד לחברת החשמל, לטובת גיבוש תוכנית אסטרטגית שלה לחירום.

השוק החם יצדיק את המכפיל?

לצד הביקוש הגדול לחברות חדשות, בבגירה יקוו לנצל גם את העניין הרב של המשקיעים בתחום הביטחוני, שהחברות הציבוריות בו נהנו בשנתיים האחרונות מגאות חסרת תקדים בעסקיהן. על כן, ניתן להעריך שבהנהלת בגירה מעריכים שהצמיחה והתוצאות אותן השיגו בשנים האחרונות יאפשרו להם לקבל את השווי הגבוה אליו הם מכוונים.

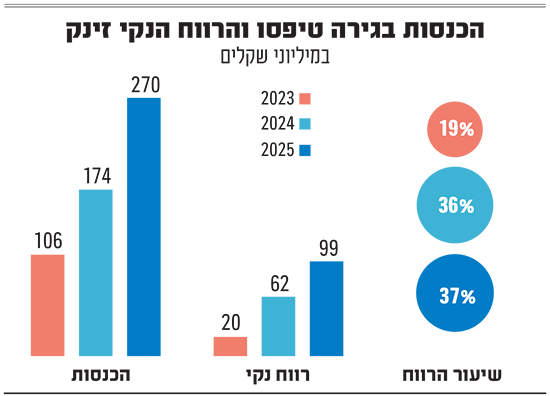

את שנת 2025 סיימה בגירה עם הכנסות של כ־270 מיליון שקל, צמיחה של כ־55% ביחס לשנת 2024. בשורה התחתונה הציגה החברה עלייה של כ־60% ברווח הנקי, שעמד על כ־99 מיליון שקל. כלומר, בגירה שואפת להנפיק לפי שווי שיעמיד לה מכפיל רווח גבוה של 40, ששמור על פי רוב לחברות טכנולוגיה צומחות במיוחד.

ואכן, במבט קדימה, החברה צופה כי תמשיך להציג צמיחה משמעותית בפעילותה, כשאת שנת 2026 היא צופה כי תסיים עם הכנסות של 340־380 מיליון שקל, המשקפות צמיחה של כ־33% (אמצע הטווח) ביחס לנתון אשתקד. כמו כן, בחברה מצהירים כי הציבו לעצמם כיעד לעמוד בקצב צמיחת הכנסות שנתי ממוצע של 25%־35% בין השנים 2027 ל־2030.

בנוסף, בבגירה ככל הנראה יבקשו להצביע על שיעורי הרווח הגבוהים והמנוף התפעולי ממנו היא נהנית. בזמן שהכנסות החברה צמחו בשנתיים האחרונות בכ־155%, הרווח הנקי הכפיל את עצמו כמעט פי חמש. במקביל שיעור הרווח התפעולי של החברה צמח בשנתיים האחרונות בצורה משמעותית, מ־22.5% בשנת 2023, ל־44% בשנת 2025. כך שבאופן עקרוני הצמיחה אותה היא צופה בהכנסות, אמורה להתבטא בצמיחה גדולה אף יותר ברווח.

גם מבט על המכפילים של חברות מניות ביטחוניות בולטות אחרות, מספק תמונה אופטימית עבור החברה. כך למשל, אר.פי אופטיקל, חברת טכנולוגיה ביטחונית שהונפקה אשתקד נסחרת במכפיל רווח של 95. מכפיל דומה מחזיקות חברות ביטחוניות בולטות נוספות כמו נקסט ויז'ן (77), טי.אס.ג'י (100) וסמארט שוטר (59). עם זאת, סביר שהגופים המוסדיים ידרשו בהנפקת בגירה שווי שישקף מכפיל רווח נמוך מאלו, בין היתר לנוכח העובדה שמדובר בהנפקה ראשונית.

צילומים: מצגת חברת בגירה

ממנכ"ל משרד השיכון למיליארדר

ההנפקה המסתמנת של בגירה צפויה להוות אקזיט עבור בעלי החברה, משפחת מזרחי, אשר הקימו אותה יחד לפני שני עשורים. לצד המניות שימכרו בהנפקה ימשיכו בני המשפחה להחזיק במרבית מניות החברה, בשווי מוערך של כ-3 מיליארד שקל.

אב המשפחה, אריה, המשמש כיו"ר ואחד המייסדים, מחזיק כיום ב־50% ממניות החברה. מזרחי, תא"ל (במיל'), כיהן בעבר במגוון תפקידים בכירים בצבא ובאזרחות, ובניהם קצין תותחנים ראשי, יו"ר תע"ש ומנכ"ל משרד השיכון והבינוי בתקופת ממשלת רבין השנייה.

עם זאת, מי שמנהלים את החברה בפועל הם שני בניו, ירון (המכהן כנשיא ומנכ"ל) ושגיא (סמנכ"ל שיווק וסגן יו"ר הדירקטוריון). השניים מחזיקים יחד במניות בשיעור דומה לאביהם (25% כל אחד). עלות שכר האחים הסתכמה אשתקד ב-910 אלף שקל ו־668 אלף שקל בהתאמה.

כנהוג בעתות של הנפקת מניות ראשונית לציבור, השניים יזכו לשדרוג בתנאי העסקתם קודם להנפקה. ירון מזרחי המשתכר 60 אלף שקל בחודש, צפוי לשכר של 95 אלף שקל לפי הסכם השכר החדש (שטרם נחתם). משנת 2027 הוא יהיה זכאי גם לבונוס שנתי שיהווה 2% מהרווח הנקי לפני מס (ולא יותר מ־36 משכורות, כלומר כ־2 מיליון שקל בנתוני שנת 2025). שכרו של שגיא מזרחי יעלה מ־60 אלף שקל בחודש ל־81 אלף שקל, והבונוס שלו יהיה גם עד 2% מהרווח הנקי (ולא יותר מ־36 משכורות).

בגירה

פעילות: מפתחת ומפעילה מערכות אימון וסימולטורים לכוחות ביטחון

היסטוריה: נוסדה בשנת 2004 בידי משפחת מזרחי. בימים אלה מקדמת הנפקה ראשונית של מניותיה לפי שווי של 4 מיליארד שקל

נתונים: פועלת ממודיעין, מעסיקה מעל 430 עובדים, בניהולו של ירון מזרחי. בתום שנת 2025 הציגה צבר הזמנות של 634 מיליון שקל

מחברה קבלנית למפתחת מוצרים

בגירה, אשר הוקמה בשנת 2004, פועלת ממשרדיה בעיר מודיעין, שאריה מזרחי היה מבין מקימיה (בתפקידו כמנכ"ל משרד השיכון), ומעסיקה כ־430 עובדים. בשנותיה הראשונות עסקה החברה בעיקר בהפעלה ותחזוקה של מערכות סימולציה ומתקני אימון בבסיסי צה"ל. בהמשך, היא פיתחה מוצרים משלה, וכיום היא עוסקת בפיתוח, מכירה ותפעול של מערכות אימון וסימולטורים לכוחות ביטחון, אשר מיועדים לאימון והכשרה של צבאות יבשה.

בין היתר פיתחה בגירה מערכות המיועדות לאימון של כוחות בשטח מחוץ לבסיסים. בין מוצריה הבולטים בתחום, מערכת המגנט (MAGNET), הכוללת מחסנית אלקטרונית ומערכת חיישנים חכמה, המדמה לחימת "כוח על כוח" בשטח ללא שימוש באש חיה. זאת תוך שימוש בנשק ובציוד האישי של הלוחם. לצד זאת, היא מפעילה מערכת (CBRN) לאימון כוחות ביטחון והצלה, המאפשרת זיהוי וטיפול באיומים כימיים, ביולוגיים, רדיולוגיים וגרעיניים.

בנוסף, מפעילה בגירה גם "מאמנים טקטיים", המותקנים בבסיסים של הלקוחות, המאפשרים הכשרה של כמות גדולה של לוחמים במגוון הכשרות (אימוני קרב מגע, מטווחים ולוחמה בשטח בנוי). לצד זאת, היא מפעילה גם מאמני משימה, המאפשרים אימון וירטואלי למגוון משימות. כך למשל, מערכת להכשרת לוחמים להפעלת משגרי 'גיל' (טיל נ"ט), המשלבת בין מנוע הסימולציה של החברה לבין משגרי גיל אמיתיים ומאפשרת אימון במציאות מדומה של גזרות לחימה על מערכות אמת, תוך חיסכון במשאבים.

בשנים האחרונות תופסות מערכות האימון בשטח, והמוצרים החדשים אותם השיקה החברה, נתח הולך וגדל בהכנסות החברה. אם בשנת 2023 הן היוו כ־17% מההכנסות, הרי שכיום הן מהוות כ־44% מההכנסות (117 מיליון שקל).

בהקשר זה, בתשקיף מציינת החברה, כי הגידול המתוכנן בהיקף כוח האדם בצבאות אירופה והקמת מערכי מילואים נרחבים יוצרים פוטנציאל צמיחה משמעותי עבורה. זאת היות ולהערכתה, לנוכח הפער במחסור בתשתיות אימון פיזיות (שטחי אש) למול היקפי הגיוס המתוכננים, ידרשו הצבאות להטמיע פתרונות, הכוללים אימונים וירטואליים ניידים בשטח.

בשנים האחרונות הרחיבה בגירה את פעילותה מחוץ לשטח ישראל, והיא פועלת כיום ב־22 מדינות באירופה. בשנה החולפת (2025), היוו ההזמנות מישראל 63% מההכנסות, בין היתר בשל מספר הזמנות משמעותיות שקיבלה ממשרד הביטחון. עם זאת, שנה קודם לכן עמד שיעורן של ההכנסות מישראל על 39%, בעוד היתר הגיעו מלקוחות באירופה.

במידה שיושלם רישום מניותיה למסחר, צפויה בגירה להצטרף לשורה מתארכת של חברות ביטחוניות שנכנסו לבורסה בתל אביב מאז החלה מלחמת "חרבות ברזל", וביתר שאת בשנה האחרונה. זאת, בין היתר על רקע הגאות בעסקי התעשיות הביטחוניות על רקע מרוץ ההתחמשות העולמי והזינוק במחירי המניות של חברות הפועלות בתחום, כשגם המצטרפות החדשות זכו לקבלת פנים חמה מהשוק המקומי.

שורה של הנפקות מוצלחות

ראשונה לגייס הייתה חברת התוכנה טי.אס.ג'י (TSG), שהנפיקה את מניותיה באוגוסט 2024. מאז ההנפקה זינקה מניית החברה, בניהולו של אריק קילמן ובשליטת התעשייה האווירית ופורמולה מערכות (עם 33.1% מהמניות כל אחת), בכמעט 190% לשווי של כ־1.6 מיליארד שקל.

עם זאת את ההצלחה הגדולה ביותר של הנפקה ביטחונית עד כה רשמה מניית אר.פי אופטיקל, המפתחת מערכות אלקטרו־אופטיות מתקדמות. מאז ההנפקה לפני כשנה, הכפילה מניית החברה את שוויה ביותר מפי 4 והיא נסחרת כיום לפי שווי של מעל 2.8 מיליארד שקל. הצלחה שגם הציפה ערך רב לבעלת המניות הגדולה בה, קרן מנור אוורגרין, שמובילים אבי אורטל ויובל זעירא.

זו, מכרה בסוף השנה שעברה 10% ממניות החברה ברווח של 100 מיליון שקל על ההשקעה המקורית, בזמן שהיא עדיין מחזיקה מניות החברה בשווי של מעל 500 מיליון שקל.

בחודשים האחרונים הצטרפו אל השתיים שתי חברות ביטחוניות נוספות. הראשונה היא יצרנית מערכות הנשק סמארט שוטר, שהנפיקה את מניותיה בחודש מרץ האחרון, בעיצומה של המלחמה מול איראן (שאגת הארי). מאז ההנפקה, תוך חודשיים, רשמה מניית יצרנית הכוונות החכמות מקיבוץ יגור קפיצה של כ־24% לשווי של כ־1.05 מיליארד שקל.

שבוע לאחר מכן הצטרפה לבורסה גם יצרנית מערכות הגנה התת־ימיות די.אס.איי.טי (DSIT), שבשליטת רפאל (39.5%). מניית החברה אמנם הספיקה לזנק במעל 150% בשלושת ימי המסחר הראשונים שלה, אך מאז נחלשה מעט וכיום היא נסחרת לפי שווי של כ־400 מיליון שקל, המשקף תשואה של יותר מ־60%, תוך פחות משבועיים.

תשואה צנועה יותר נרשמה אצל מניית אקסון ויז'ן (Axon Vision), המפתחת פתרונות בינה מלאכותית המוטמעים בכלי לחימה אוויריים ויבשתיים. מאז ההנפקה בחודש אוגוסט האחרון, עלתה מניית החברה, שבבעלות מייסדיה רז רודיטי עידו רוזנברג ומיכאל זולוטוב, בכ־30% והיא נסחרת כיום לפי שווי של כ־166 מיליון שקל.