בזמן שרובנו מנסים לשלב בין עבודה, משפחה וקצת שגרה, רועי אלון (43), מנהל השקעות הנוסטרו במנורה מבטחים (וגם אב לשניים) מתמרן בין ניהול כספים ליותר מ־400 ימי מילואים בגדוד מילואים של חטיבה 401. "הגעתי למנורה לפני שנה ורבע, תוך כדי המלחמה", הוא מספר. "החברה נתנה לי את הגמישות. כשסומכים עליך גם פה וגם במילואים, אפשר להצליח לשלב. לפעמים אני בא למשרד על מדים מהצפון או מהדרום".

● הרביעית של צחי אבו: מכניס חברה ביטחונית לבורסה לפי 1.2 מיליארד שקל

● בנק ישראל הוריד את הריבית במשק - לראשונה מאז ינואר

אלון תמיד התעניין בהשקעות ומעיד על עצמו כ"איש של מספרים מאז ומעולם. כמו הרבה אנשים, בתחילת דרכי חשבתי שאני יותר חכם מכולם, אבא שלי (ז"ל) ודודים שלי דיברו קצת על השקעות וזה דגדג לי. נכוויתי בהתחלה", הוא מודה.

בהמשך הוא למד ראיית חשבון, עבד בפירמת EY, "כולל בצוות שעשה את הביקורת לקרן פימי" (של ישי דוידי, קרן ההשקעות הגדולה והמצליחה בישראל, נ"א). "וכשזה התפקיד - אתה בעצם חייב להבין מה קורה בשוק".

אחר כך ביצע אלון שינוי כיוון והפך למנהל השקעות לאורך 11 שנים בבית ההשקעות ילין לפידות, מתפקיד אנליסט ועד מנהל תחום מניות בקרנות הנאמנות. "שם הבנתי עד כמה לפני כן לא באמת הבנתי", הוא מספר. "צללתי עמוק לשוק והבנתי את הערך של אנליזה, ההעמקה במיקרו וההיכרות עם החברות". לאחר מכן, הוא הצטרף לנוסטרו של מנורה מבטחים.

"הגיאופוליטיקה מנהלת את הכלכלה"

כשאלון מסתכל על המצב בשווקים, שנמצאים כיום ברמות שיא, הוא מצביע על הדומיננטיות המוחלטת של הגיאופוליטיקה. "המצב הזה מנהל את העולם הכלכלי. קשה להיכנס לראש של הנשיא טראמפ והשווקים מאוד תנודתיים. אנחנו רואים מה סגירת מצר הורמוז עושה למחירי הנפט, ומשם לאינפלציה ולריביות. הכול מתחיל משם", הוא מדגיש. "ועכשיו, ההסכם המסתמן בין ארה"ב לאיראן, שאיננו יודעים את פרטיו, מוביל לירידה חדה במחירי הנפט, שגוררת ירידה בציפיות האינפלציה ובתשואות האג"ח, ולכן גם הנמכה בציפיות הריבית".

אם כך, אולי זה הזמן לצאת מהשוק? גם ככה כולם אומרים שהוא יקר.

אלון שולל זאת לחלוטין: "השווקים כמעט כל הזמן נראים יקרים. בשנים האחרונות כמעט לא רואים זמנים שהשוק הוא באמת הזדמנות, ובכל זאת הוא מגלם המון ציפיות (וממשיך לעלות). בדיעבד, קל להגיד שהיו מקומות שהשווקים חטפו חזק וזו הייתה הזדמנות.

"בנוסף, הסייקלים נהיו מאוד קצרים ומהירים. מי שמוריד סיכון עלול לפספס ריצה של השוק וראלי מאוד מהיר. כבר ראינו שמדד ת"א 125 עלה מעל 50% בשנה שעברה. לכן צריך להיות בגישה של ניהול סיכונים, וזה מה שאני תמיד אומר לחברים ואנשים ששואלים אותי: 'תנהלו את הסיכונים שלכם ותדעו כמה הבטן שלכם יכולה לספוג זעזועים'. זה משמעותי כדי לא לקבל החלטות תחת לחץ. בקורונה למשל - זה היה שיעור מאלף לכולם".

אלון נותן דוגמה שקרובה לליבנו: "בתרחיש של הרחבת הסכמי אברהם, ואם גם סעודיה תיכנס ויהיה שיפור בלבנון, אלו דברים טובים שיכולים לעזור לשוק הישראלי, ומצד שני אנחנו יכולים לשקוע בבוץ הלבנוני. כלומר, כל התרחישים נמצאים כל הזמן על השולחן וצריך לנהל את הסיכון. אני לא חושב שאפשר או נכון למשקיע לנסות לתזמן את השוק - תיק צריך להיבנות בראייה ארוכת טווח. ככל שאתה בשוק לטווח ארוך יותר, אתה יכול לקחת יותר סיכון".

בהתייחס למט"ח, כשהשקל מוסיף להתחזק וכבר נסחר מתחת ל־2.9 שקלים לדולר, אלון מציין ש"בצורה קרה אפשר לראות המשך התחזקות של השקל, בגלל היצוא שגדול מהיבוא, כמו גם הגידור של המוסדיים והעובדה שבנק ישראל לא התערב. אבל פער הריביות בין ישראל לעולם יחסית גבוה. ברגע שהריבית בישראל תרד או שבעולם היא תעלה, או שבנק ישראל יתערב במט"ח (ירכוש דולרים, נ"א), ייתכן שהמגמה של התחזקות השקל תיעצר".

סקטורים מומלצים

בארץ

בנקים

נדל"ן מסחרי

אנרגיה מסורתית ומתחדשת

בחו"ל

מדדים

סיכון דרך המח"מ, על פני אג"ח קונצרניות

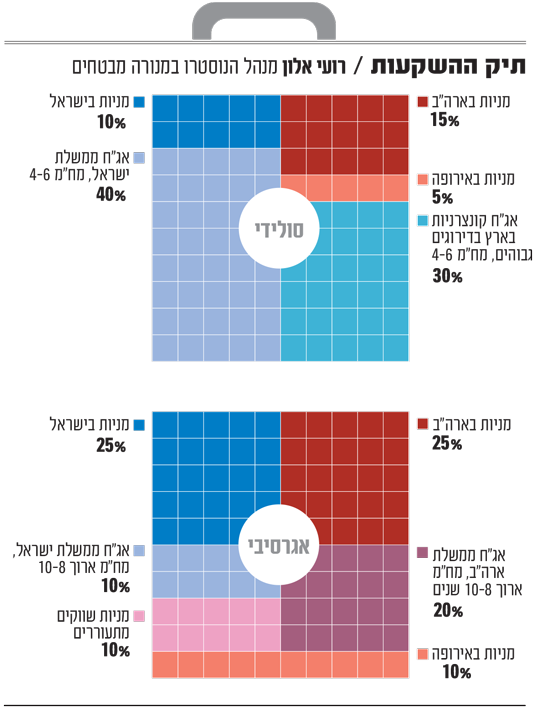

אלון מציע למשקיע סולידי לבנות תיק שמורכב מ־15% מניות ארה"ב, 10% מניות בישראל ו־5% מניות אירופה. את חלק הארי של התיק הוא משקיע באג"ח - 40% אג"ח ממשלת ישראל במח"מ בינוני (4-6 שנים) ו־30% בקונצרניות בארץ בדירוגים גבוהים. לדבריו, המרווחים בין הממשלתיות לקונצרניות נמוכים, אבל אפשר לקחת אותם כדי להרוויח קצת מעבר לאג"ח ממשלתית.

לעומת זאת, בתיק האגרסיבי הוא מציע גישה שונה לגמרי. הוא מקצה 25% למניות בישראל ו־25% למניות ארה"ב, עוד 10% לאירופה ו־10% למניות שווקים מתעוררים. ההפתעה ברכיב האג"ח מגיעה פעמיים. קודם כל בהתמקדות רק באג"ח ממשלתית במח"מ ארוך (8־10 שנים), ופעם שנייה כאשר בניגוד למנהלי השקעות רבים בישראל הוא מציע להיחשף בצורה משמעותית גם לאג"ח בחו"ל.

כך, אלון מקצה 20% מהתיק לאג"ח ממשלת ארה"ב ו־10% לאג"ח ממשלת ישראל. זה משקף את דעתו על פער הריביות בין ישראל לחו"ל וגם על פער התשואות באג"ח הארוכות, כאשר אג"ח ממשלת ארה"ב נותנת תשואה של יותר מ־5% בעוד הישראלית נותנת רק 4.5%, ומגלם גם את האפשרות שהדולר פתאום יתחזק מול השקל.

"בארה"ב, התשואות הארוכות בשיא של שנים. נראה שיש שם לא מעט 'בשר' וגם טוב לגוון. גם הן מושפעות מהמלחמה/המו"מ באיראן, שמשליכים על הכול, זה צוואר הבקבוק שאחריו כל השרשרת מסתדרת".

הזדמנות גם במניות השורה השנייה והשלישית

בארץ מציע אלון להיחשף לחברות ברמת המיקרו, ולא רק דרך המדדים הגדולים. הוא מעריך ש"אפשר למצוא הזדמנויות מעניינות לא רק בקרב החברות הגדולות והמוכרות שבמדד ת"א 125, אלא גם במניות השורה השנייה והשלישית". בכל זאת, הוא מציע להתחיל בארץ מהבנקים ש"התמחור שלהם סביר ביחס לאלטרנטיבות. גם בהורדות ריבית הם יציגו תוצאות טובות, וגם ההסכם מול המדינה על המיסוי (3 מיליארד שקל מרווחי השנה הנוכחית, נ"א) צפוי למנוע הפתעות בגזרה הרגולטורית".

בנוסף הוא מציע להיחשף לתחום הנדל"ן המסחרי (מרלו"גים, למשל) ש"ייהנה מירידת ריבית ופוגש צרכן ישראלי חזק. התחום גם פחות מאוים מהשפעות התקדמות ה־AI, להבדיל מנדל"ן למשרדים". כן הוא מסמן את "הדלק של ה־AI", כלומר האנרגיה המסורתית והמתחדשת, "בעיקר בשל הביקוש האדיר לחשמל בעקבות הקמת דאטה סנטרים לתמיכה ביישומי ה־AI". בארה"ב, הוא מציע להיצמד ל"מדדים הגדולים שהם 'המגדלור' - הבסיס שממנו אפשר לעשות התאמות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.