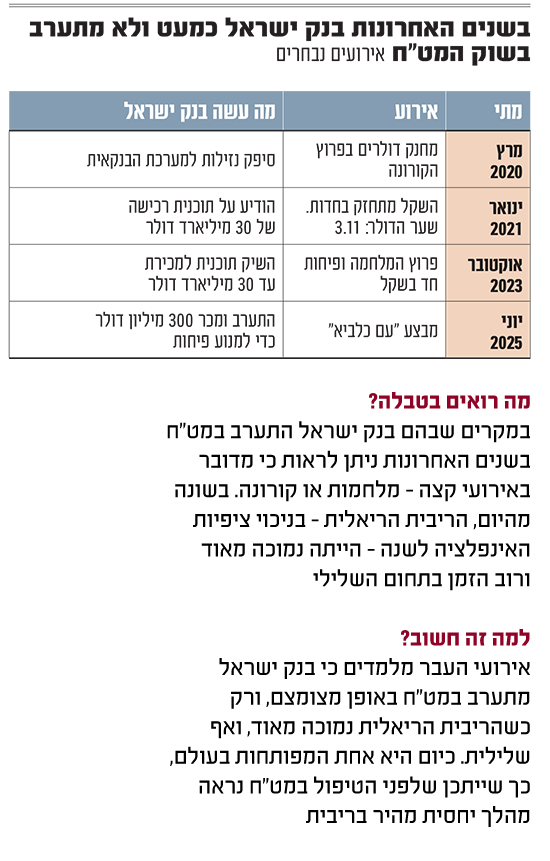

הדולר ממשיך לתפוס את הכותרות, ונראה שבכל יום-יומיים אנחנו מקבלים פוש על שפל חדש. אומנם ביום שלישי השבוע נגיד בנק ישראל אותת על אפשרות של התערבות בשער הדולר דרך הריבית, והקפיץ את ערכו, אך נראה כי המציאות מורכבת יותר.

● שתי הצעות חדשות לעצירת ההתרסקות של הדולר

רק בשבוע שעבר הוריד בנק ישראל את הריבית ל-3.75%, ולמרות שהיו מי שחשבו שהדבר יצנן את אטרקטיביות השקל, הדולר עוד הספיק לצנוח בהמשך השבוע אל מתחת לרף 2.8 השקלים.

"פער הריביות בין ארה"ב לישראל הוא לא הגורם הדומיננטי שמשפיע על שער החליפין", מסביר יניב בר, ראש תחום כלכלה בבנק לאומי.

"כשמסתכלים על המודלים, ובוחנים את ההתחזקות המואצת של השקל בשנה האחרונה, אנחנו מגלים שהמשפיעים העיקריים הם מדדי המניות בחו"ל, ספציפית בארה"ב, וההתנהגות של המוסדיים - ששואפים להחזיק שיעור חשיפה קבוע למט"ח", אומר בר.

"ברגע שהמדדים עולים, הם צריכים לאזן חזרה את התיק, וזה אומר למכור דולרים ולקנות שקלים - מה שמוריד את מחיר הדולר. אגב, אנחנו רואים שהמוסדיים אף עושים יותר מזה: הם מקטינים את שיעור החשיפה למט"ח וזה עשוי לנבוע מכך שהם חושבים שהמגמה הזו צפויה להימשך.

"צריך להוסיף ולהגיד שמגמת התחזקות השקל מול הדולר אומנם מואצת לאחרונה, אבל זו מגמה ארוכה של כ-15-20 שנה. זה לא חדש. זה נובע בעיקר משיפור מתמיד בגורמים הבסיסיים של המשק - השקעות זרות שנכנסות, עודף קבוע בחשבון השוטף, רמת הסיכון שמשתפרת ועוד".

מעבר לסיבות המקומיות שמחזקות את השקל, יש עוד איש אחד שכמובן משפיע על הדולר: נשיא ארה"ב דונלד טראמפ.

לדברי בר, "המעמד של הדולר השתנה מאז תוכנית המכסים. המדיניות של הממשל - האי-ודאות, חוסר העקביות - השפיעו על אמון המשקיעים בדולר. הוא עדיין, כמובן, משמש כמטבע הרזרבה העולמי המוביל, בהפרש גדול מהאחרים, אם כי האמון בכלכלה האמריקאית פחת מעט. על פי התחזיות, הדולר צפוי להמשיך להיחלש, אבל במידה פחותה".

המגמה תימשך, אך בקצב איטי

ובכל זאת, נשאלת השאלה למה בנק ישראל עדיין לא התערב. זאת, בניגוד למשל לתקופת הקורונה, או לתחילת המלחמה, שם הבנק החליט לפעול אקטיבית ולהשפיע על המטבע.

בר סבור שמדובר בסיטואציות שונות. "כשבוחנים את התערבות בנק ישראל בשוק המט"ח - ואגב, במלחמה הוא התערב בצורה הפוכה, כדי לחזק את השקל - הסביבה הנוכחית שונה לחלוטין ממה שהיה בעבר.

"אז, הריבית הריאלית הייתה נמוכה מאוד, ורוב הזמן אף שלילית. בעת הנוכחית הריבית הריאלית של בנק ישראל היא אחת הגבוהות בעולם המפותח.

"זאת אומרת, אם בוחנים היסטורית - לפני שבנק ישראל התערב בשוק המט"ח, הוא ניסה להביא את הריבית למקום המתאים. אז כמובן אי אפשר לפסול התערבות של בנק ישראל, אבל ייתכן שאנחנו עומדים בפתחו של מהלך יחסית מהיר בריבית. נצטרך להמתין ולראות מה הוא יחליט".

יש נקודת שפל בדולר שיכולה לגרום לבנק לשנות כיוון ולהתערב מיידית?

"מאוד קשה לדעת וזה משתנה כל הזמן, בהתאם לסביבה הגלובלית".

ולאן לדעתך הדולר הולך מכאן?

"אני כמובן אסתייג ואגיד שזה בהנחה שלא חוזרים ללחימה, אבל מכלול הגורמים פועל להמשך התחזקות השקל לפחות בטווח הקרוב, יכול להיות שבקצב איטי יותר ממה שראינו עד עכשיו. ראינו עכשיו חודשיים של התחזקות מואצת בשער החליפין, והמגמה הזו צפויה להימשך אבל בקצב איטי יותר".

איך זה ישפיע על הכסף שלכם?

לסיום, בר מתייחס לשאלת ההשפעה של שער הדולר על התעשייה והיצואנים בישראל, ומפרק את זה למספר גורמים. "בנק ישראל הראה בעבר שיש אכן ענפים מסוימים שחשופים להתחזקות של השקל, אבל מספר הענפים הזה הוא קטן יחסית.

"כדי להבין אילו חברות נפגעות, צריך לשים לב לכמה נקודות. הראשונה - חברה מוטת-יצוא תיפגע בהכנסות אם השקל מתחזק. מהצד השני, בהרבה חברות מבנה ההוצאות נשען על יבוא - זה אומר שאולי הן מפסידות בהכנסות אבל מרוויחות בצד של ההוצאות.

"נוסף על כך, צריך לדבר על החברות שיש להן נתח בשוק המקומי, שהן בעצם סופגות תחרות מצד היבוא המתחרה. ברגע שהיבוא זול יותר, זה פוגע בהן.

ומה לגבי חברות ההייטק?

"הן באמת מפסידות בצד ההכנסות, ולא מרוויחות בהוצאות, כי הן פחות נשענות על יבוא. אבל עד לאחרונה מרבית חברות ההייטק היו כאלו שמוכרות שירותים ומוצרים ייחודיים - ולכן הן יכולות להתמודד עם המצב הזה ולגלגל לפחות באופן חלקי את העלות הלאה.

"יחד עם זאת, ההתמודדות עם הסיטואציה הזאת אכן מאתגרת במבט קדימה, לאור זאת שעלות העסקת העובדים כל הזמן עולה והפער מצטמצם אל מול מדינות אחרות, בדגש על ארה"ב. אלו אתגרים שיצטרכו להתמודד איתם כעת".

*** גילוי מלא: נתון בשבוע הוא פרויקט מערכתי הנעשה בשיתוף מומחי בנק לאומי. אין לראות באמור המלצה או תחליף לשיקול-דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. הוא אינו מהווה תחליף לייעוץ השקעות אישי המתחשב בצרכיו ובנתוניו של כל אדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.